内容概述:随着我国融资租赁市场的不断发展,融资租赁资产证券化产品总金额和数量不断增长。截至2022年年底融资租赁企业资产证券化产品发行规模达2800.64亿元、共515笔,其中发行汽车融资租赁企业资产证券化产品126只、规模601.98亿元。

关键词:汽车融资租赁行业政策、汽车融资租赁行业产业链、汽车融资租赁市场规模、汽车融资租赁竞争格局、汽车融资租赁发展趋势

一、汽车融资租赁行业概述

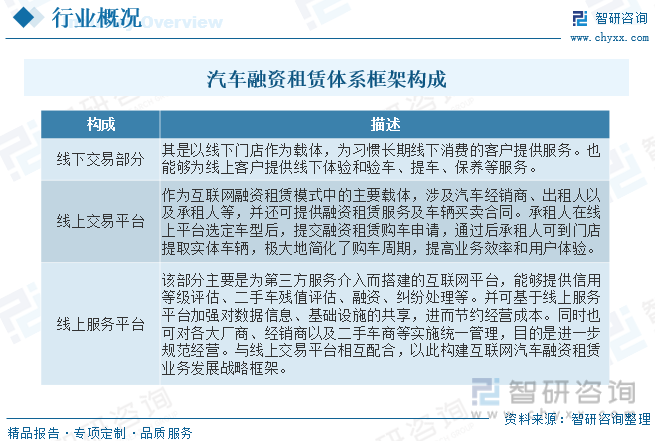

汽车融资租赁是一种依托现金分期付款的方式,在此基础之上引入出租服务中所有权和使用权分离的特性,租赁结束后将所有权转移给承租人的现代营销方式。通俗来说,是一种新型的大额分期购车方式。汽车融资租赁模式,最初形成于上世纪80年代中期。汽车融资租赁涉及到汽车厂商,银行,保险公司,加盟商和客户的多方面紧密合作。形成包括本公司在内的六方金融网络,最终达到六方共赢。客户提出融资租赁要求,本公司作为金融平台提供客户指定车辆,同时客户只需按照合同按月交付租金,既可享用高级汽车服务。汽车融资租赁框架主要包括以下三个组成部分:

二、中国汽车融资租赁行业相关政策

汽车金融业务与汽车行业发展密切相关,汽车销量将直接对汽车金融公司的业绩产生重要影响,汽车金融作为汽车行业中不可或缺的一个产业链条,在汽车销售中发挥着越来越重要的作用。与西方发达国家相比,中国的汽车金融服务行业起步较晚,资金来源相对不足,整体盈利能力有待提高。为了更好地引导汽车金融行业健康、快速增长,中国政府陆续颁发法律法规规范其发展,鼓励汽车流通和消费升级,促进汽车金融行业稳健发展。

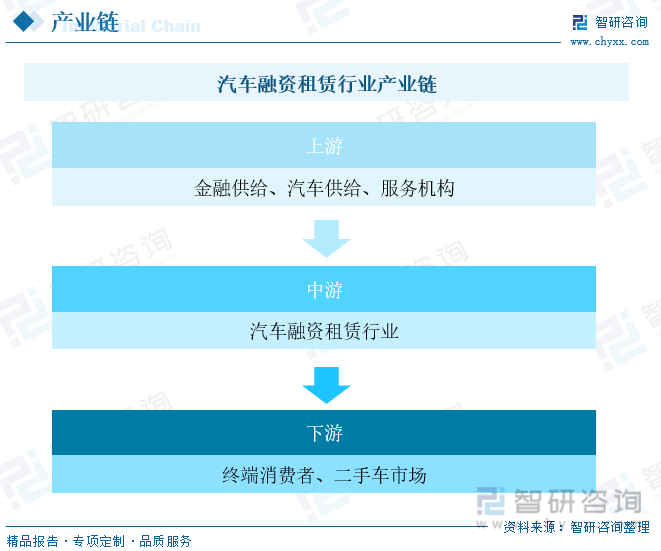

三、汽车融资租赁行业产业链

汽车融资租赁行业产业链结构包括上游金融供给产业、汽车供给行业以及服务机构,包括银行、保险、信托、基金以及证券等,为汽车融资租赁提供资本支持,同时汽车生产企业提供车辆。随着我国金融体系的不断完善以及汽车融资租赁业务结构的不断丰富,我国汽车融资租赁行业上游市场有望创造出多样化的金融服务内容,刺激汽车融资租赁行业的发展增速。汽车融资租赁行业下游为终端消费者和二手车市场,由于国内二手车市场相比国外市场化程度低,国内融资租赁行业下游主要以个人消费者和企业消费者为主。

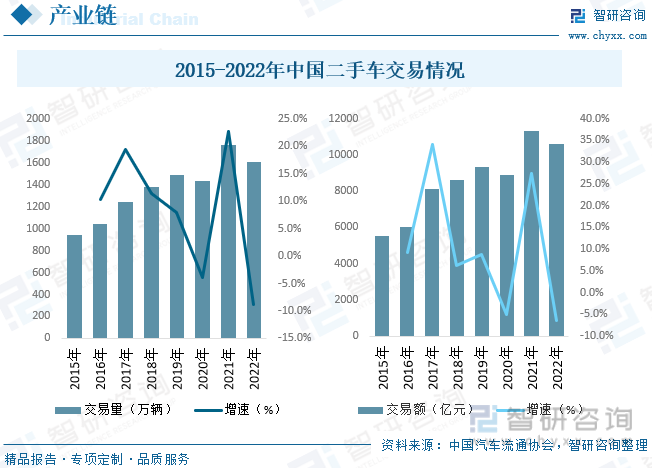

就二手车交易量变动而言,2011年以来,我国二手车交易量持续走高,2020年受疫情消费大幅度减少,二手车交易量出现近十年来首次下滑,随后2021年市场回暖再创新高,达1759.51万辆,同比2020年增长22.7%,截至2022年在需求不足的情况下,交易量为1602.78万辆,同比下降8.86%,交易额为10595.9亿元,同比下降6.4%。

相关报告:智研咨询发布的《中国汽车融资租赁行业市场分析预测及发展战略研究报告》

四、中国汽车融资租赁行业发展现状分析

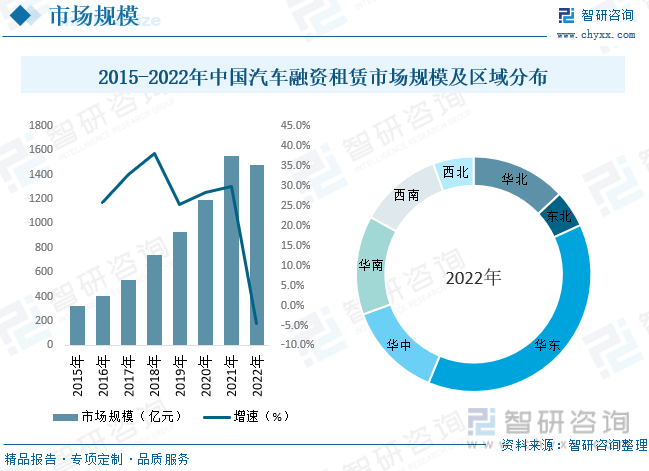

我国汽车市场受整体宏观经济增长速度放缓的影响,乘用车销量在城市层级和品牌级别等不同细分市场逐步出现结构性变化,近2年进入存量竞争态势。作为促进汽车消费的有效手段,汽车金融随着我国汽车行业进入发展成熟期,整体增速也开始减缓。目前,汽车融资租赁已在汽车行业占据至关重要的地位,成为促成汽车交易的主角之一。在新车销量趋于低迷和汽车金融企业数量持续增加双重因素影响下,为确保汽车主机厂车辆销量的稳定性,汽车金融公司开始调整产品结构,通过割舍利润进行贴息来引导消费者购买新车,据统计,截至2022年我国汽车融资租赁行业市场规模约为1480亿元,目前我国汽车融资租赁行业需求地区主要分布在华东、华南、华中、华北地区。

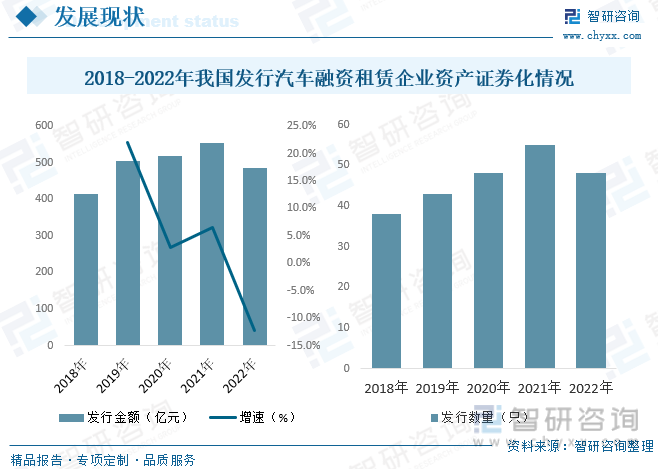

我国资产证券化产品分类中,金融租赁公司发行的资产证券化产品为信贷资产证券化产品,而融资租赁公司发行的资产证券化产品则属于企业资产证券化或资产支持票据。这些不同类型的ABS产品都具有不同的特征和适用范围。近年来,随着我国融资租赁市场的不断发展,这些产品为投资者提供了一种多元化的投资选择,同时也为融资租赁公司提供了更加灵活的融资方式。随着我国融资租赁市场的不断发展,融资租赁资产证券化产品总金额和数量不断增长。截至2022年年底融资租赁企业资产证券化产品发行规模达2800.64亿元、共515笔,其中发行汽车融资租赁企业资产证券化产品126只、规模601.98亿元。

五、中国汽车融资租赁行业重点企业

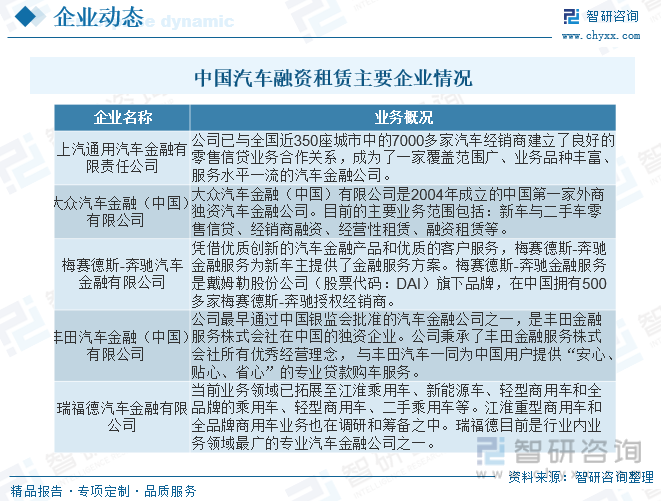

汽车产业内的竞争将日趋激烈,越来越多的汽车产业参与者,如主机厂和经销商集团,开始关注汽车金融对于销量的促进作用以及对其盈利状况改善的重要作用。而融资租赁业务启动门槛相对汽车金融要低很多,汽车融资租赁业务更是受到双方的青睐。我国百强汽车经销商集团中至少有三分之一已经成立自营的融资租赁公司,而我国国有大型的汽车集团如一汽、东风、上汽、广汽、北汽,以及著名外资汽车品牌如奔驰、宝马、丰田等也纷纷布局汽车融资租赁市场。

六、中国汽车融资租赁行业发展趋势

我国汽车消费金融行业在强监管与定向鼓励背景下,逐渐走向规范化,行业环境得到净化。汽车融资租赁业务需要相对完整和方便地获取客户信用信息,但我国征信体系尚不完善,很难把控承租人的违约风险。因此,需要建立健全企业信用评估体系和个人信用评估体系,将融资租赁产品的客户信用记录融入中国人民银行的信用系统,将各家银行、保险公司等金融企业收集和整理的信用资料加以系统整合和利用,搭建信息系统平台,实现信息公开、透明和协调。现阶段,我国政策层面还没有具体的汽车融资租赁相关法律法规,部分问题依据既有政策较难解决,各地方对同一问题有不同的法律解释,完整、统一、系统的解决方案较少。汽车融资租赁企业需要自我审视,摆脱粗放的经营模式,塑造可持续的发展竞争力。积极的市场变化正驱动行业前进,汽车金融细分场景逐步明确,孕育许多新机遇,待拓展空间逐渐明朗。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国汽车融资租赁行业市场分析预测及发展战略研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国汽车融资租赁行业市场分析预测及发展战略研究报告

《2025-2031年中国汽车融资租赁行业市场分析预测及发展战略研究报告》共十三章,包含领先企业分析,影响企业经营的关键趋势,中国融资租赁行业发展趋势与前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国工程机械融资租赁行业产业链、发展现状、竞争格局及发展趋势分析:工程机械复苏拉动行业增长,企业积极拓展海外增长空间[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2025年中国医疗器械融资租赁行业市场政策、产业链、市场现状、竞争格局及趋势研判:市场需求旺盛[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)