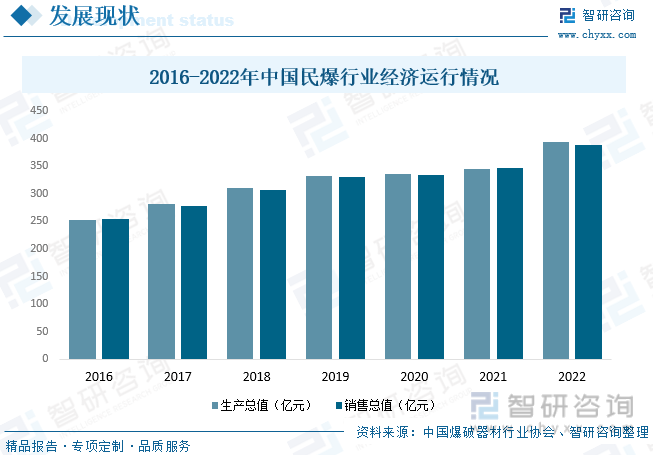

内容概况:由于民用爆破器材对采矿、基础设施建设等行业的依赖性较强,而这些行业的景气程度又与宏观经济状况紧密相关,因此,宏观经济波动和矿业和基建行业的景气度对民用爆破器材行业有着重大影响。随着近年来我国经济的快速发展以及采矿业发展迅速的带动下,我国民爆行业产值及销售规模随之稳步增长。据资料显示,2022年我国民爆行业生产总值为393.6亿元,同比增长14.3%;销售总值为389.2亿元,同比增长12.5%。

关键词:民用爆破器材行业发展趋势 民用爆破器材行业经济运行 工业炸药产量 工业雷管产量

一、概述

民用爆破器材简称民爆器材或民爆,是各种工业火工品、工业炸药及制品的总称,是具有易燃易爆危险属性的特殊商品,主要用于矿山开采、油田开发、工程爆破、资源勘探及资源深加工等领域,被称为“基础工业的基础,能源工业的能源”。

民用爆破器材主要分为工业炸药和起爆器材两大类。其中,工业炸药是氧化剂、可燃剂以及添加剂等按照氧平衡原理构成的爆炸混合物,主要包括粉状炸药、含水炸药、液体炸药、耐热炸药及其他工业炸药等;起爆器材又包括工业雷管、工业导火索、工业导爆索、非电导爆系统、起爆药、爆破剂、震源器材等。

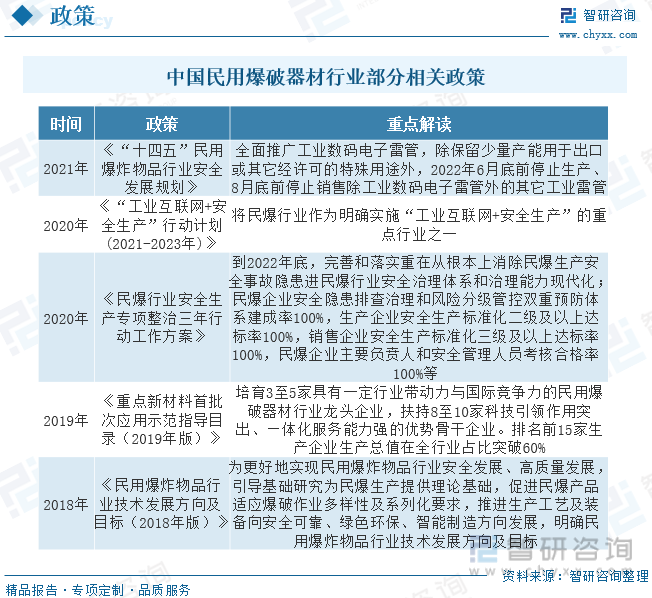

二、行业政策

民爆行业因其危险性,面临较强的政策管制,各环节均需要牌照经营。民爆物品的生产厂商需要获得国家及省级国防科技工业主管部门核发的《民用爆炸物品生产许可证》,并且该生产许可有效期仅三年,每隔三年需要重新申请延续,换证时企业要符合国家产业政策、技术政策与行业发展规划对生产设备的要求。因此,民爆产业的设备更新需求对国家的产业政策、行业发展规划等具有较强的敏感性。近年来,国家相继推出一系列产业政策和指导意见,提出并多次强调了民爆行业生产向少(无)人化及自动化、智能化方向发展。“十四五”期间,政策加码推进民爆行业智能制造升级。

三、产业链

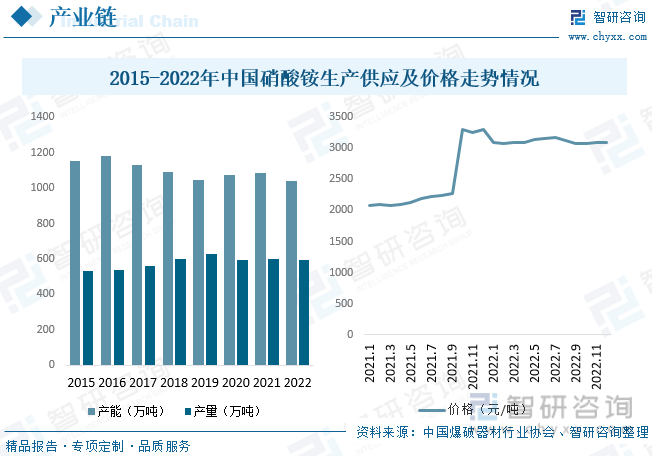

民用爆破器材行业产业链上游为原材料供应环节,主要包括硝酸铵、乳化剂、膨化剂、聚乙烯、石蜡、爆破线等;中游为民用爆破器材生产供应环节;下游主要应用于矿山开采、能源建设、建筑交通、农林水利、地震勘探、国防建设等领域。

硝酸铵是民用爆破器材生产最重要的原材料,随着国民经济持续多年高速增长,大规模基础设施建设带动了硝酸铵行业的发展,近两年,行业在产品结构调整上取得了积极进展,特别是工业硝酸铵产品结构调整成效尤为明显。为适应民爆新工艺和安全管控要求的变化,企业提高多孔硝酸铵和液体硝酸铵的产量。从行业产能产量方面来看,2022年,我国硝酸铵产能为1042万吨,同比下降3.9%;产量为595.9万吨,同比下降1%。

从硝酸铵价格走势情况来看,自2021年年初以来,硝酸铵价格整体处于一个缓慢增长的趋势,由2021年一月的2077元/吨增长至2021年9月的2269元/吨。到2021年底,由于最上游大宗原燃材料及能源价格的大幅上涨,使得硝酸铵价格大幅上涨,到2021年12月,硝酸铵价格增长至3300元/吨,随后,硝酸铵价格一直维持在3100元/吨左右,原材料价格的上涨,极大的压缩了工业炸药行业的利润空间,也推动了工业炸药产量价格的上涨。

四、发展现状

由于民用爆破器材对采矿、基础设施建设等行业的依赖性较强,而这些行业的景气程度又与宏观经济状况紧密相关,因此,宏观经济波动和矿业和基建行业的景气度对民用爆破器材行业有着重大影响。随着近年来我国经济的快速发展以及采矿业发展迅速的带动下,我国民爆行业产值及销售规模随之稳步增长。据资料显示,2022年我国民爆行业生产总值为393.6亿元,同比增长14.3%;销售总值为389.2亿元,同比增长12.5%。

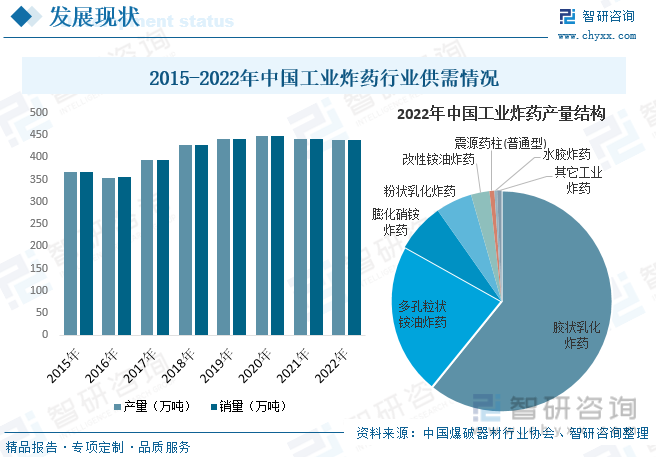

由于工业炸药在重要的大型基础设施建设中具有不可替代的作用,因而工业炸药的需求与我国第二产业固定资产投资规模密切相关。随着近年来我国经济的不断发展,对相关工程的建设力度不断加大,使得我国工业炸药差销量规模不断增长。据资料显示,2022年我国工业炸药产量为439.06万吨,同比下降0.6%;销量为437.97万吨,同比下降0.83%。

从产量结构方面来看,我国工业炸药生产主要以胶状乳化炸药和多孔粒状铵油炸药为主,二者产量合计占总产量的80%以上。具体来看,2022年我国工业炸药产量中,占比前三的种类分别为胶状乳化炸药、多孔粒状铵油炸药和膨化硝铵炸药,占比分别为60.83%、22.29%和7.13%。

相关报告:智研咨询发布的《中国民用爆破器材行业市场全景评估及发展趋势研究报告》

近年来,我国工业雷管产销量下滑趋势较为明显,主要原因是在雷管产业结构的调整及国家政策的推动,普通雷管逐渐被电子雷管所替代,使得我国工业雷管产销量持续下降。据资料显示,2022年我国工业雷管产量为8.05亿发,同比下降9.6%;销量为8.15亿发,同比下降9.9%。其中,电子雷管的比重由2015年的0.12%增长至2022年的42.73%,发展十分迅速。

从产量结构方面来看,在民爆产业政策的带动下,电子雷管作为产品结构调整的主要方向,近几年产量呈现快速增长趋势。2022年,电子雷管占工业雷管总产量的比例也进一步提高,其产量占比由2021年的18%增长至2022年的43%,占比增长了25个百分点。此外,产量占比较高的还有导爆管雷管和工业电雷管,产量占比分别为38.75%和17.76%。

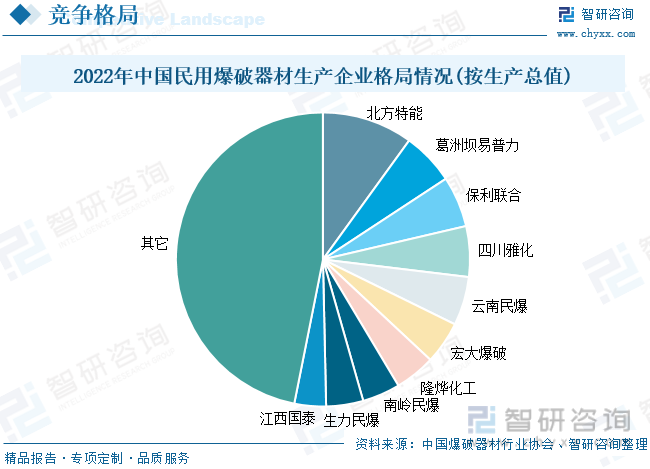

五、竞争格局

目前,我国民用爆破器材行业市场较为分散,行业主要企业直接份额差距相对较小。但随着近年来我国民爆企业集团重组整合稳步推进以及产品结构调整持续优化,未来行业集中度有望持续提升。具体来看,2022年,行业排名前20家企业集团合计生产总值达297亿元,约占行业总产值的76%,所占比例比2021年增长约1个百分点。其中产值排名前三的企业分别为北方特能、葛洲坝易普力和保利联合,占比分别为9.98%、5.77%和5.59%。

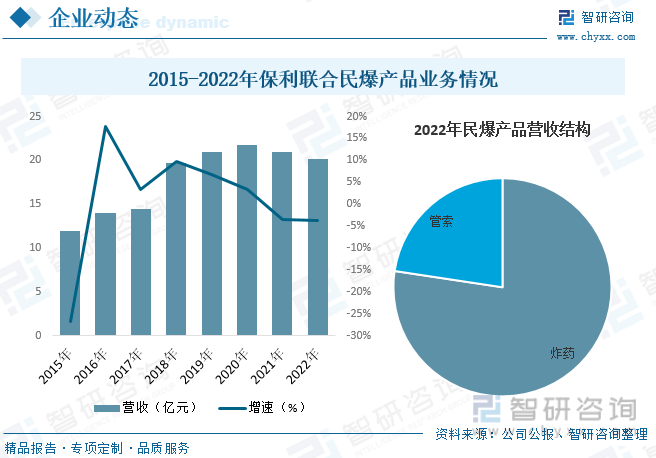

保利联合化工控股集团股份有限公司成立于2002年,主要从事民用爆破器材产品研发、生产、销售,爆破工程施工和技术服务等业务,是国内集民用爆破器材研发、生产、销售与爆破服务一体化的高新技术企业。据资料显示,2022年公司民爆产品营收为20.16亿元,同比下降3.71%。其中,炸药产品占比为77.4%,管索产品占比为22.6%。

六、发展趋势

产业经营一体化。目前,我国民用爆破器材行业逐步呈现以优势企业为龙头的区域化发展、产业集中度提高和以爆破技术服务为主的发展格局。我国民用爆破器材生产企业通过沿产业链上下游延伸,进一步强化行业同质化业务整合和细分行业整合,可有效化解同质化经营、重复建设、无序竞争等问题,强化产业链整合和协作,提升资源配置效率。近年来,以北方特能、葛洲坝易普力、保利联合等为代表的头部企业已加紧并购整合的步伐,未来,伴随着头部企业加大一体化资源整合布局,我国民用爆破器材行业整体利润及国际竞争力将得到有效提高。

政策加码推进民爆行业智能制造升级。近年来,国家相继推出一系列产业政策和指导意见,提出并多次强调了民爆行业生产向少(无)人化及自动化、智能化方向发展。如《“十四五”民用爆炸物品行业安全发展规划》指出对单条工业炸药、工业雷管生产线的人员总数均提出了明确限制,提出到2025年现有危险岗位操作人员机器人替代比例不低于40%,关键工序数控化率达到65%,并提出推动以工业机器人、仓储配送系统为重点的智能制造装备及在线实时监测和少(无)人化技术装备研发应用。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国民用爆破器材行业市场全景评估及发展趋势研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国民用爆破器材行业市场全景评估及发展趋势研究报告

《2025-2031年中国民用爆破器材行业市场全景评估及发展趋势研究报告》共十一章,包含2025-2031年中国民用爆破器材行业投资风险分析,2025-2031年中国民用爆破器材行业投资价值分析,研究结论等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国展览展示系统行业市场政策、产业链、市场现状、竞争格局及趋势研判:营商环境持续改善,行业持续稳健发展[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)