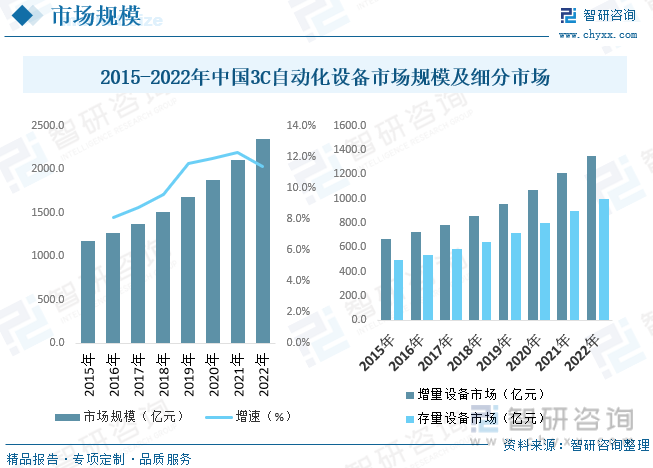

内容概述:伴随中国人口红利消失、劳动成本提升,以及国内零部件企业综合实力的提升,3C自动化设备将成为企业降低成本的重要手段之一。近年来我国3C自动化设备市场规模不断增长,截至2022年市场规模约为2349.8亿元,其中增量设备市场规模约为1350.3亿元,存量设备市场规模约为999.5亿元。

关键词:3C自动化设备政策、3C自动化设备产业链、3C自动化设备市场规模、3C自动化设备竞争格局、3C自动化设备发展趋势

一、3C自动化设备行业概述

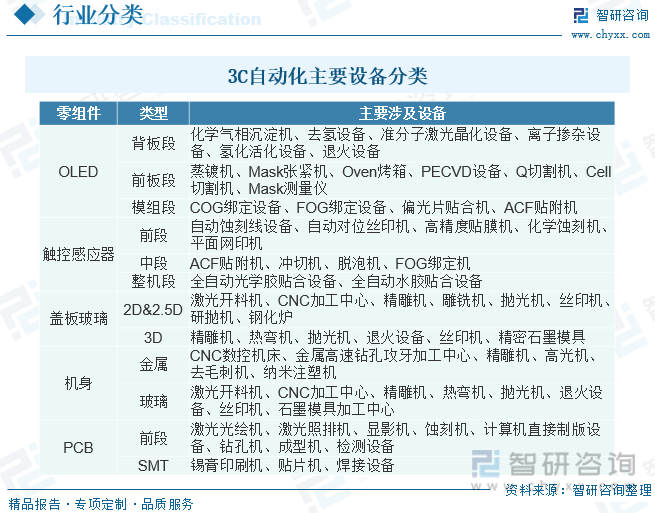

“3C产品”,是计算机类、通信类和消费类电子产品三者的统称,亦称“信息家电”。例如电脑、平板电脑、手机或数字音频播放器等。3C产品之所以能发展并较快进入家庭,其基础是集成电路与互联网的快速发展。工业自动化是指机器设备或生产过程在不需要人工直接干预的情况下,按预期的目标实现测量、操纵等信息处理和过程控制的统称。企业通过引进自动化技术,可实现提高生产效率、保证产品质量、节省人力成本和确保安全等目的。3C自动化包括前段零部件加工、中段模块封装、后段整机组装三大环节,主要设备分类如下:

二、中国3C自动化设备行业相关政策

加快发展智能制造,是培育我国经济增长新动能的必由之路,是抢占未来经济和科技发展制高点的战略选择,对于推动我国制造业供给侧结构性改革,打造我国制造业竞争新优势,实现制造强国具有重要战略意义。国家对于智能装备制造业尤其是高端智能装备制造业研发和生产的政策支持力度不断加大。

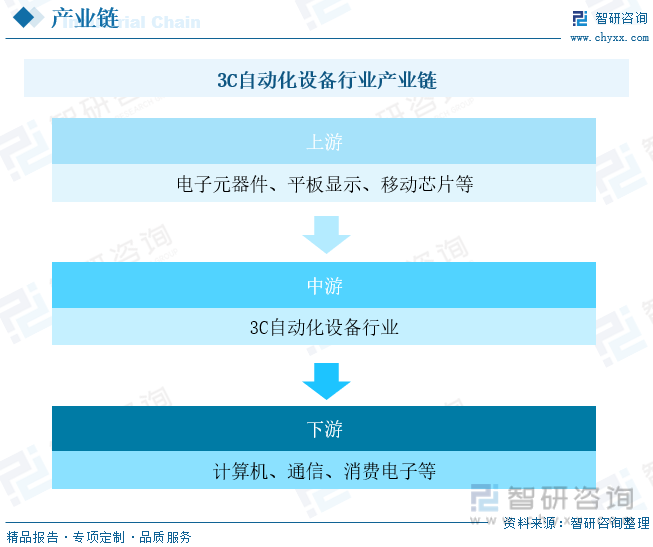

三、3C自动化设备行业产业链

从产业链来看,3C自动化设备制造业可分为三个环节:上游为关键零部件子行业,主要生产电子元器件、平板显示、移动芯片等核心部件;中游为3C自动化设备行业;下游为3C自动化设备应用行业,包括计算机、手机等领域。

随着数字化技术的迅猛发展,互联网已渗透到生活的方方面面,3C产品不断推陈出新,更新换代频率不断加快,同时也在扩大产品范围,尽管发展时间不长,但如今3C产品已覆盖到生活的方方面面。3C制造行业竞争激烈,中国人口红利逐步消失,成本端驱动行业自动化率提升。据统计,2022年我国3C自动化设备在消费电子领域应用占比约44.94%,在手机领域应用占比约43.13%,在计算机领域应用占比约11.93%。

相关报告:智研咨询发布的《中国3C自动化设备产业发展动态及投资趋势预测报告》

四、3C自动化设备行业发展现状分析

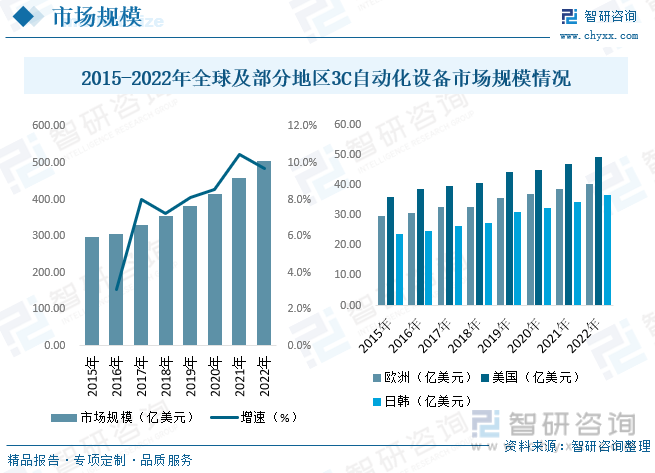

一直以来,3C产业的自动化渗透率都处于一个上升的通道中。虽然目前行业增速有所放缓,但存量市场依然巨大。特别是,近年来随着智能手机保有量的逐步提升,3C制造业也逐步进入了存量竞争时代。随着机器人在汽车行业的应用趋于饱和,3C制造业无疑成了最受关注的行业之一。因此,面对日益火爆的中国市场,国外主要机器人品牌川崎重工、库卡和安川等纷纷加快了中国市场的步伐。据统计,截至2022年全球3C自动化设备市场规模约为503.79亿美元,其中欧洲市场规模约为40.23亿美元,美国市场规模约为49.24亿美元,日韩市场规模约为36.55亿美元。

近半个世纪以来,在劳动力成本持续上升、自动化技术水平不断提高的共同作用下,自动化设备制造业发展迅速,推动着其他行业的产业升级和技术进步,其发展水平是国家综合实力的体现。目前,中国已成为全球最大的3C产品制造国,但是,产业自动化率仍偏低,较先进制造国日本、韩国和德国仍有较大差距。伴随中国人口红利消失、劳动成本提升,以及国内零部件企业综合实力的提升,3C自动化设备将成为企业降低成本的重要手段之一。近年来我国3C自动化设备市场规模不断增长,截至2022年市场规模约为2349.8亿元,其中增量设备市场规模约为1350.3亿元,存量设备市场规模约为999.5亿元。

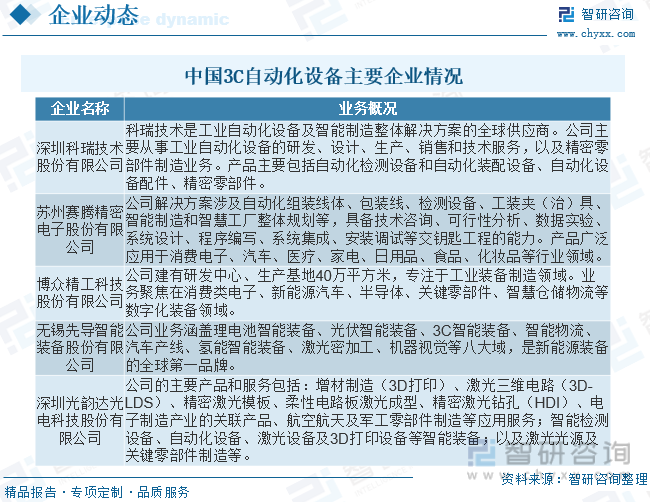

五、中国3C自动化设备行业重点企业

智能制造设备的下游客户目前主要包括消费电子制造、汽车及零部件制造等行业。以消费电子为例,经过多年的发展,我国消费电子产业已形成长三角、珠三角等产业集群,产业区域优势明显,目前我国已拥有完整消费电子产业链,加工工业发达,拥有全球大部分消费电子行业产能。我国自动化行业经过数十年的发展,已经出现一批具有较强自主创新能力的优秀企业,凭借产品创新、响应速度及个性化服务,正逐步形成较强的市场竞争力。纵观发达国家工业化进程,自动化设备作为提高生产效率的关键手段,其与工业制造技术相结合,在传统装备制造业生产方式的革命性变革进程中起到至关重要的作用。因此,大力推广自动化设备也将是我国制造业转型升级的必然途径,这一转型升级过程将为我国3C自动化设备生产行业提供良好的发展机会和广阔的市场空间。

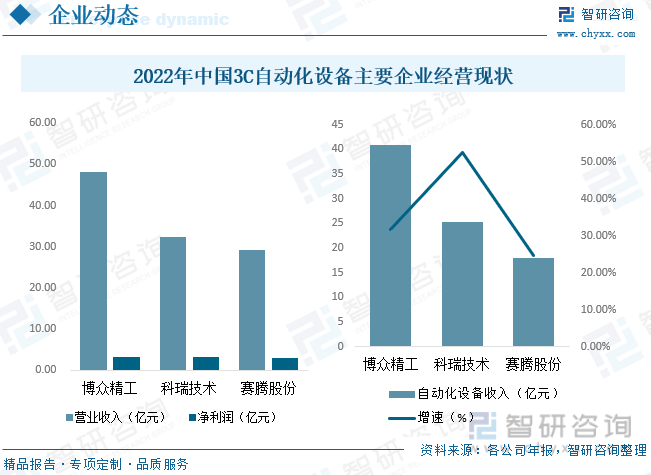

3C设备对应环节众多,国内企业已取得突破。3C产业链上游零部件生产对应设备技术难度较高,如IC制造设备等。目前国内设备厂商主要集中在中下游环节,主要包括:CNC机床及玻璃加工设备、平面显示模组设备、SMT生产线设备等。目前,国内企业主要分布在江浙、广东等地区。上市企业主要有博众精工、科瑞技术与赛腾股份。2022年三家公司营业收入与净利润均保持正增长,其中科瑞技术业绩表现亮眼,2022年营业收入同比增长50.2%,净利润同比增长793.38%。具体产品收入来看,博众精工在自动化设备行业内不断锐意进取,继续保持消费电子领域优势地位,2022年自动化设备(线)收入40.96亿元,同比增长31.60%。

六、中国3C自动化设备行业发展趋势

随着数控机床产业的发展,各行各业对于数控机床的需求也逐渐变大。值得一提的是,3C产业对于数控机床的需求也在逐年增加。未来,数控机床对于3C产业的需求将变大。我国3C产业市场巨大。3C产品即电脑、通信和消费电子三类的总称。通信主要是指手机,消费电子则包括数码相机、电视机、随身听、电子辞典、影音播放器等。3C产业链体系非常庞大,以手机为例,其组成零部件将近20种。总体而言,中国3C自动化设备市场发展潜力巨大。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国3C自动化设备产业发展动态及投资趋势预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国3C自动化设备产业发展动态及投资趋势预测报告

《2025-2031年中国3C自动化设备产业发展动态及投资趋势预测报告》共十四章,包含2025-2031年中国3C自动化设备行业投资前景,2025-2031年中国3C自动化设备企业投资战略与客户策略分析,研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2024年中国自动化设备行业产业链、市场规模、竞争格局及未来前景分析:各产业加速完成智能化升级进程,国内自动化设备应用需求日益增长[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)