内容概要:包子作为人们饮食结构中的重要组成部分,除近年来日益增长的速冻型产品外,包子产品消费即食性特征显著,我国包子产业整体处于供需平衡状态。2020年我国包子需求总量为230.38万吨,产量为233.3万吨;预计2023年我国包子需求总量为268.61万吨,产量为271.19万吨

关键词:包子市场规模、包子市场竞争格局、包子行业发展前景

一、定义及分类

包子是将发酵面团擀制成面皮、包入馅料捏制成型的一类带馅蒸制发酵面制品。它是中华民族传统的特色美食,据记载起源于三国时期的带馅馒头,而包子之称始于宋代,经长期的手工制作经验积累和不断丰富,逐渐成为了中华美食文化的重要组成部分。与馒头相比,发面包子皮馅兼有,更为美味且富含营养,深受我国人民的喜欢。

我国包子的种类繁多,不同地区消费者对其口味喜好有较大差异。按地域分类,可总体分为北方包子、长江流域包子和南方包子。按照馅心不同,可将包子分为荤馅包子、素馅包子和甜馅包子。按大小不同,发面包子又有大包子和小包子之分。按其形状又可分为圆形提褶、秋叶、钳花和长形佛手状等。尽管发面包子的品类众多、做法多样,但对其品质的要求均为表皮亮白、形态挺立、口感暄软、味美可口。

二、国内包子行业发展现状

包子作为人们饮食结构中的重要组成部分,除近年来日益增长的速冻型产品外,包子产品消费即食性特征显著,我国包子产业整体处于供需平衡状态。2020年我国包子需求总量为230.38万吨,产量为233.3万吨;预计2023年我国包子需求总量为268.61万吨,产量为271.19万吨。

包子作为中国人日常主餐食品和传统节日的必需食品的一部分,其不可取代的特性也决定了产品稳定的消费量和旺盛的生命力。预计2023年我国包子市场规模约为685.39亿元,较2022年增长46.23亿元。

预计2023年我国现制类包子市场规模为575.36亿元,占83.95%;速冻类包子市场规模为110.03亿元,占16.05%。

相关报告:智研咨询发布的《中国包子行业竞争战略分析及投资前景规划报告》

三、产业链

1、产业链结构

包子的制作分为包子皮和包子馅两个部分,包子皮的上游原材料主要有面粉、酵母、水、糖等,包子馅的上游原材料主要有肉、菜、盐、油等;包子行业的下游渠道主要是超市和餐饮行业等。

2、上游-面粉(小麦粉)

面粉是世界性主食,是由小麦加工而成,可用制作馒头、面包、面条、饺子、面饼、烙饼及油炸食品等食品。面粉(小麦粉)是包子制作中的核心原料,无论何种配方和工艺,至多是保持、改善,绝不能彻底改变面粉的品质。

我国是农业大国,是农作物和农耕文化的最早起源地,小麦是我国主要粮食作务之一。2022年,我国小麦种植面积2352万公顷,较2021年下降0.21%。虽然种植面积较2021年减少5公顷,但小麦产量达到13772.3万吨,较2021年增长77.3万吨。

3、下游-餐饮

包子是一种品种相对丰富的主食,不但可以独立成餐,还能从馅和皮两个方面做文章,丰富品类。包子还是一种有着深厚的文化积淀的食品,是中国美食中唯一可以和汉堡媲美的食品,而且在膳食结构上更科学,对人体更健康;最后是包子的便捷性,无论是开车还是看电影,随时可以吃包子。

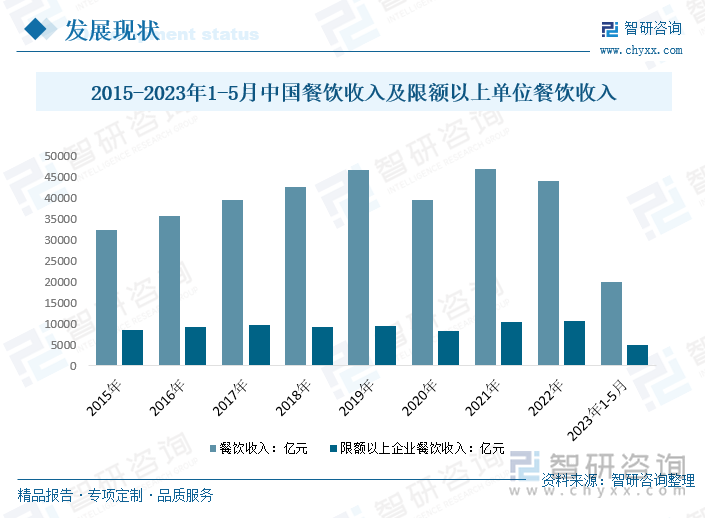

营养、方便的速冻包子,很好地吻合了后工业化时代餐饮行业追求便捷、休闲的大趋势。餐饮业不仅成为人民生活水平和消费能力提升的见证,也逐步成为扩内需、促销费、稳增长、惠民生的支柱产业。据统计,2022年,我国餐饮收入43941亿元,较2021年下降6.3%;其中限额以上单位餐饮收入10650亿元,较2021年下降5.9%。进入2023年,我国餐饮消费逐渐复苏回暖,2023年1-5月,我国餐饮收入达19958亿元,同比增幅为22.6%。

四、行业发展背景-相关政策

食品行业关乎国计民生,是国民经济的重要行业和保障民生的基础性行业,具有举足轻重的战略地位和作用,一直以来备受国家的高度重视。近年来,我国出台多项包子行业相关政策规划,涉及食品、物流等领域,积极引导行业发展。这些行业政策规划的不断出台为包子行业发展和创新营造了良好的政策环境。

五、市场竞争格局

1、代表企业介绍

包子行业集中度比较低,企业规模参差不齐,多数企业规模偏小。由于包子行业进入壁垒相对较低,整体来看,市场处于完全竞争状态。

随着我国食品制造业从传统手工生产逐步转向机械化运作的同时,我国包子行业生产销售开始分为两类市场,门店销售以及速冻包点销售。门店销售主要包括小作坊家庭式门店、品牌连锁门店;速冻包点销售主要以中式面点品牌商规模化运作之后,通过生产线生产,向电子商务平台、连锁商超等销售渠道进行铺货销售。截止目前,我国包子行业代表企业有中饮巴比食品股份有限公司、北京华天饮食集团公司(庆丰包子)、天津狗不理食品股份有限公司(GBL狗不理)、上海先豪餐饮管理有限公司(百年龙袍蟹黄汤包)、巧福娘包子(沈阳正联企业管理有限公司)、西安小六饮食(集团)股份有限公司(小六汤包)等,其中中饮巴比食品股份有限公司于2020年10月在上交所上市,是我国包子行业上市第一股。

2、行业餐饮机构分布

包子企业在资金上的要求不高,在技术上的门槛也一般都较低,所以进入和退出的壁垒都较低。目前包子行业中机构规模仍然偏小。我国包子行业餐饮机构机构主要集中在华东地区,华东地区包子行业相关机构数量占比达到31.4%;其次是西南地区,占12.9%左右的市场份额;第三是西北地区,占13.6%市场份额。

3、代表企业-巴比食品

巴比食品自成立以来,专业从事中式面点食品的研发、生产与销售,致力于“工业化生产,全冷链配送,直营、加盟、团体供餐为一体”的经营模式,是一家“连锁门店销售为主,团体供餐销售为辅”的中式面点速冻食品制造企业。

巴比食品产品可以分为面米系列产品、馅料系列产品以及外部采购系列产品,具体包括自产的包子、馒头、粗粮点心等各种单品以及丰富的馅料系列产品等。2022年,巴比食品面点类营业收入6.59亿元,营业成本4.82亿元,面点类毛利率为26.76%;馅料类营业收入3.49亿元,馅料类营业成本2.39亿元,馅料类毛利率31.51%。

六、行业发展趋势

包子行业作为国内传统食品,在国人生活中不可或缺,在很多地方的早餐中担任了重要角色。在近几年一直受到消费者的青睐,行业持续发展,但未来的市场空间还是十分广阔,而得益于社会和经济的飞速发展,人们对生活质量和审美的要求越来越高,对饮食也有着更加挑剔的要求,尤其是包子既有传统滋味又极具现代元素,所以未来包子行业市场发展前景广阔。

包子工业化生产技术的提升,最直接的是提升了产品的品质,同时也为这个品类未来的成长打下了基础,相信在不久的将来,速冻包子也会成为一个有着百亿容量的大品类。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国包子行业竞争战略分析及投资前景规划报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国包子行业竞争战略分析及投资前景规划报告

《2025-2031年中国包子行业竞争战略分析及投资前景规划报告》共八章,包含中国包子行业重点区域市场竞争力分析,中国包子行业竞争对手经营状况分析,2025-2031年中国包子行业发展预测及投融资分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2020年中国包子行业需求量和市场规模分析[图]](http://img.chyxx.com/2022/01/U83808QRR8_m.png?x-oss-process=style/w320)

![农村出身,家境贫寒,初中学历,靠卖包子身价超50亿元![图]](http://img.chyxx.com/general_thumb/news/65.png?x-oss-process=style/w320)

![卖包子年入10亿!创始人夫妇白手起家财富超27亿[图]](http://img.chyxx.com/general_thumb/news/56.png?x-oss-process=style/w320)

![2025年中国展览展示系统行业市场政策、产业链、市场现状、竞争格局及趋势研判:营商环境持续改善,行业持续稳健发展[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)