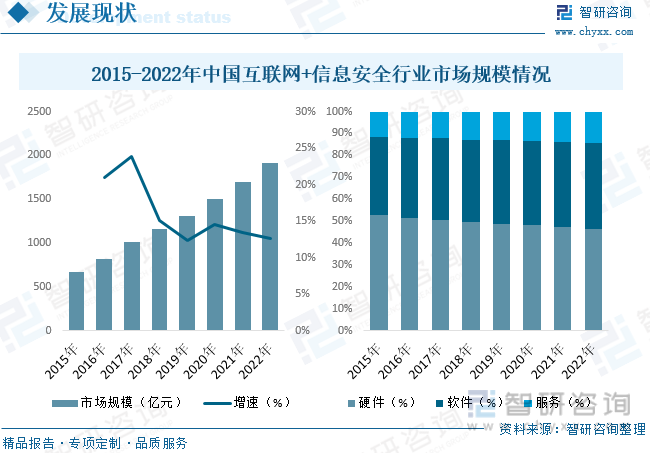

内容概况:进入21世纪以来,对信息系统的各种威胁、攻击以及基于此的犯罪行为持续增长,并有愈演愈烈的趋势,逐步呈现出攻击工具专业化、目的商业化、行为组织化的特点。随着国家在科技专项上的支持加大、用户需求扩大、企业产品逐步成熟和不断创新,我国互联网+信息安全行业市场规模也随之不断扩张。据资料显示,2022年我国互联网+信息安全行业市场规模约为1915亿元,同比增长12.6%。

关键词:互联网+信息安全行业发展趋势 互联网+信息安全行业市场规模 互联网+信息安全行业竞争格局

一、概述

“互联网+”是指在创新2.0(信息时代、知识社会的创新形态)推动下由互联网发展的新业态,也是在知识社会创新2.0推动下由互联网形态演进、催生的经济社会发展新形态。随着科学技术的发展,利用信息和互联网平台,使得互联网与传统行业进行融合,利用互联网具备的优势特点,创造新的发展机会。“互联网+”通过其自身的优势,对传统行业进行优化升级转型,使得传统行业能够适应当下的新发展,从而最终推动社会不断地向前发展。

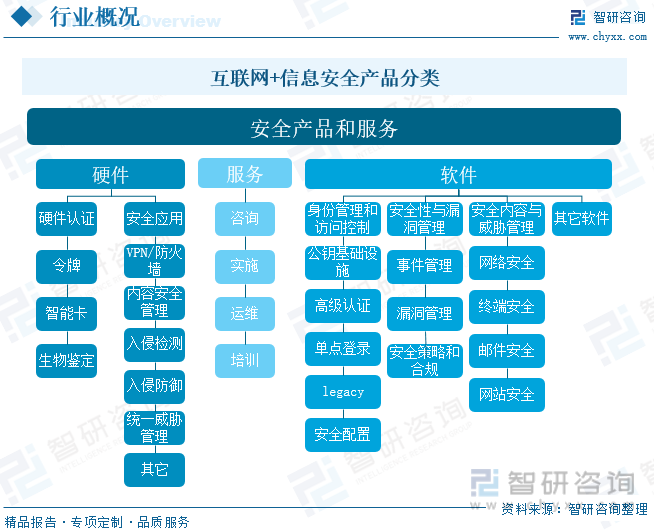

依据主要功能及形态、安全防御生命周期,互联网+信息安全可分为软件、硬件、服务三大类。当前,信息网络技术的快速发展,网络安全技术产业不断细分发展,产业结构不断变化完善。同时,软硬件产品的界限愈发模糊,产品和服务的联动更加紧密。

二、行业政策

网络安全建设是国家发展的关键,而法律法规一直是网络安全行业的“强催化剂”,近年来我国法律政策频出,政策出台频率明显加快,彰显我国高度重视网络安全,极大的促进网络安全的发展。如《关于促进数据安全产业发展的指导意见》指出,到2025年,数据安全产业基础能力和综合实力明显增强。产业生态和创新体系初步建立,标准供给结构和覆盖范围显著优化,产品和服务供给能力大幅提升,重点行业领域应用水平持续深化,人才培养体系基本形成。

三、发展现状

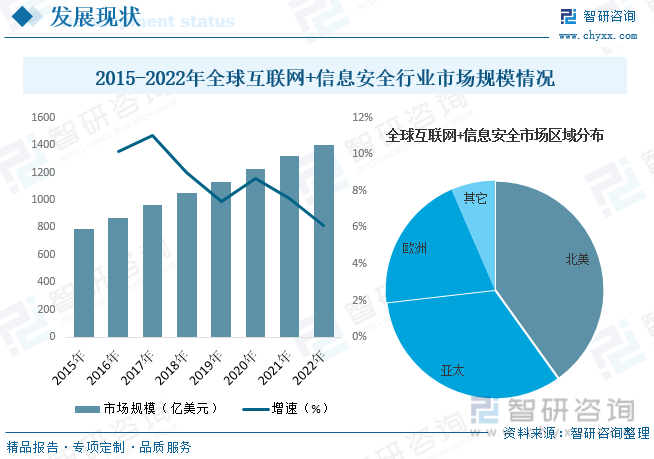

随着互联网的发展,尤其是商务类应用的快速发展,专门针对网上银行服务的欺诈和病毒攻击现象与日俱增,网络安全诚信问题日益严峻,互联网信息安全急需加强。近年来,网络威胁持续增长带动全球互联网+信息安全市场的快速发展。信息安全产品结构愈加丰富、厂商数量不断增加、市场规模持续增长。据资料显示,2022年全球互联网+信息安全行业市场规模约为1402亿美元,同比增长6.1%。其中北美是全球互联网+信息安全市场最大的市场,占全球整体市场的40.11%;其次是亚太,占比33.07%;欧洲地区市场占全球整体市场的20.33%。

进入21世纪以来,对信息系统的各种威胁、攻击以及基于此的犯罪行为持续增长,并有愈演愈烈的趋势,逐步呈现出攻击工具专业化、目的商业化、行为组织化的特点。随着国家在科技专项上的支持加大、用户需求扩大、企业产品逐步成熟和不断创新,我国互联网+信息安全行业市场规模也随之不断扩张。据资料显示,2022年我国互联网+信息安全行业市场规模约为1915亿元,同比增长12.6%。

从产业结构方面来看,硬件产品是我国互联网+信息安全行业最大的细分市场,随着我国信息网络技术的快速发展,网络安全技术产业不断细分发展,产业结构不断变化完善。同时,软硬件产品的界限愈发模糊,产品和服务的联动更加紧密,软件和服务市场占比也随之不断提升。据资料显示,2022年我国互联网+信息安全市场中,硬件市场占比约为46.2%;软件市场占比约为39.6%;服务市场占比约为14.2%。

相关报告:智研咨询发布的《中国互联网+信息安全行业市场运行态势及发展前景研究报告》

四、竞争格局

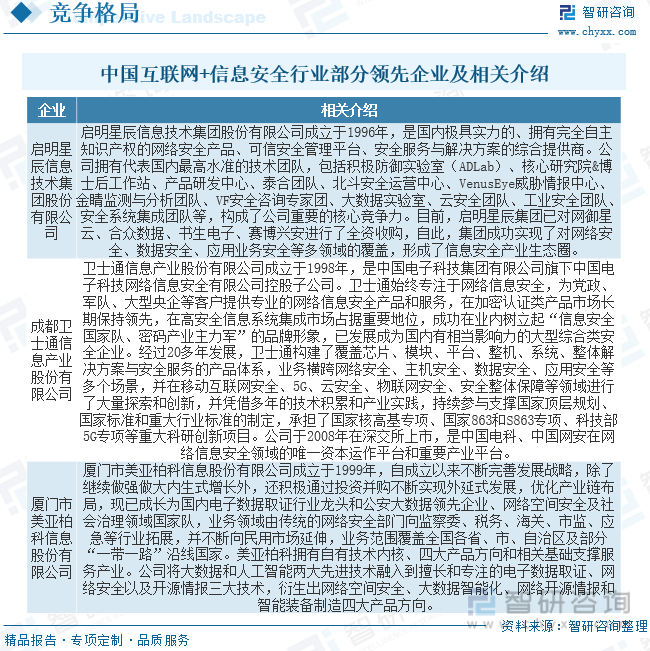

按照企业用户的不同,国内信息安全市场可分为高端市场和中低端市场。目前,高端市场主要被国外厂商及少数实力较强的国内安全厂商占据,包括思科、CheckPoint、安氏、卫士通、启明星辰等;中低端市场由大量的中小型企业和公共事业部门组成,其业务流程相对简单,对安全性的要求相对较低。

信息安全企业数量多,细分市场竞争较激烈。尽管行业内厂商数量众多,但由于目前信息安全市场的细分程度较高,不同的细分市场领域有相应的专业厂商,使得信息安全行业在全球范围内都未进入寡头垄断阶段,全球最大的几家信息安全企业也是各有所长,如Symantec在数据保护上技术领先,Cisco和Checkpoint在安全网关、防火墙上具有优势;瑞星、卡巴斯基在防病毒软件上领先。国内信息安全行业同样存在这种现象,竞争主要集中在各个细分领域内,没有任何一个企业能掌握信息安全领域的所有技术,因此市场总体的品牌集中度相对较低。

国内信息安全行业竞争分散的局面从2008年开始有所改变,绿盟科技、启明星辰等一批企业取得了快速发展,预计未来几年内,行业内的第一梯队企业与第二梯队企业的差距将逐渐拉大。与此同时,整合也在信息安全行业悄然展开,利用优势产品通过原始积累取得较快发展的企业开始扩充产品业务线以提升整体解决方案能力,互补性并购成为获得竞争优势的重要手段,并且这一势头将持续下去。缺乏技术创新、服务能力和独特商业应用模式的企业将逐步被淘汰,竞争实力较弱的中小厂商数量将大幅减少,行业集中度将进一步提高。

五、发展趋势

信息安全等级保护工作深入推进促进信息安全市场稳步增长。我国信息安全等级保护工作的持续推进,一方面提升了政府、企业对信息安全的重视程度,带动社会信息安全建设投入的增长。另一方面政府及重点企业的等级保护工作经过前期的定级、评估等工作,已经进入实质实施与长期运维阶段,这将为信息安全市场提供持续、稳定的市场空间。

电子签名业务形成新的市场增长点。电子保单、电子病历、电子发票、电子合同等应用日益广泛,无纸化取代传统纸质文件将成为行业发展的趋势。但电子文件法律效力的不确定性对无纸化应用带来了风险,并成为制约无纸化推广和发展的关键因素。可靠电子签名技术作为确立电子文件法律效力的重要手段,市场需求快速增长,并带动了电子签名产品的发展和服务模式的创新,使得电子签名业务成为下一个重要的市场增长点。

信息安全服务市场需求逐步扩大。随着信息安全问题的日益复杂,单一的信息安全产品已不能满足用户的需求。用户需要的是一个安全可信的整体信息安全架构和“一体化”的解决方案。因此,用户将更多地使用专业的信息安全服务来开展信息安全系统建设与运维,以确保信息安全目标的实现。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国互联网+信息安全行业市场运行态势及发展前景研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国互联网+信息安全行业市场运行态势及发展前景研究报告

《2025-2031年中国互联网+信息安全行业市场运行态势及发展前景研究报告》共六章,包含互联网+信息安全行业需求市场发展分析,互联网+信息安全行业领先企业案例分析,互联网+信息安全行业投资潜力与策略规划等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询