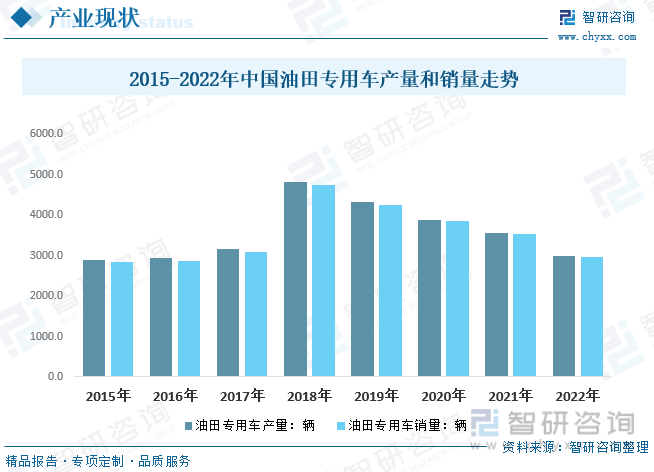

内容概况:早期我国油田专用车受益整体油田需求持续走高,我国油田专用车产销量持续增长,2019年以来随着国内整体油田勘查难度上升,开采成本持续走高,加之疫情等因素影响油田开工,整体我国油田专用车规模近年来持续波动下降,数据显示,2022年我国油田专用车产量和销量分别约2994辆和2978辆,分别较2021年下降558辆和565辆。

关键词:油田专用车销量 油田专用车竞争格局 油田专用车产业链 油田专用车细分车型销量

一、油田专用车产业概述

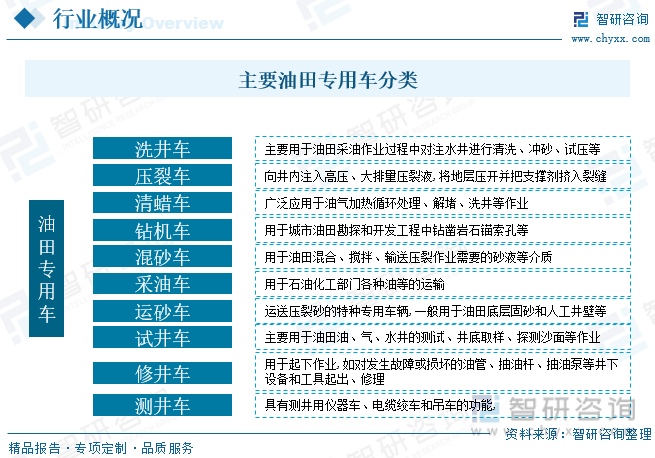

油田专用车是从事石油、天然气的勘探和开发的专用作业车辆,其结构复杂、技术含量高,而且品种多、生产批量小,与一般公路客、货运输车辆有很大的区别。油田专用车在整个专用车领域中自成体系,具有很强的专业性,作为改装汽车的一类产品,其种类繁多,主要包括洗井车、压裂车、热油(水)清蜡车、钻机车、混砂车、测试井架车、固井管汇车、供液泵车、固井车、液氮车、超声波采油车、试井车、修井机等等。

二、油田专用车发展背景

政策与标准推动,油田环保提上日程。国务院《“十三五”生态环境保护规划》中首次提出“鼓励大型石油化工等产业基地配套建设危险废物利用处置设施”,明确了国家将石油化工企业的危废纳入监管视野。地方政府特别是产油大省,都已出台相关政策,对油田污染物的处理做出明确规定。近年来国内团体、地方和国家标准持续出台促进油田领域整体环保趋势加速。

三、油田专用车产业链

油田专用车产业现状而言,我国油田专用车属于专用特种车辆,上游主要车辆生产零部件和相关设备等,油田专用车细分用途车型丰富,除开车身整体外零部件差别较大,中游主要为油田专用车企业的生产,行业属于重资产工业,生产和资金壁垒较厚,国内整体生产企业数量不多,格局较为分散,未有明显龙头企业,通运重工、南阳二机、湖南舜德等企业年销量位居前列,下游用于油田和天然气的开发、勘探、运输等领域,受下游需求影响较大。

我国油田专用车主要用于原油和天然气生产,作为全球最大的工业生产国家,对于原油的需求量巨大,虽然目前国内每年在原油的勘查资金投入不低,但整体原油储量较低,导致我国原油进口依赖严重,国内供给不足需求的三成,数据显示,2021年我国国内原油产量为1.99亿吨,同期进口总量为5.13亿吨,出口数量为261.07万吨,我国原油需求总量为7.10亿吨,2022年我国国内原油产量为2.05亿吨,进出口量分别为5.08亿吨和0.02亿吨,实际需求量为7.11亿吨,产量占比需求量近28.8%,整体国产原油需求持续增长。

四、油田专用车产业现状

我国油田专用车供需情况而言,我国油田专用车技术发展较晚相较国际先进存在部分差距,但主要品类和车型已基本突破,主要差距在部分底盘领域等高端技术方面,在此基础上,早期我国油田专用车受益整体油田需求持续走高,我国油田专用车产销量持续增长,2019年以来随着国内整体油田勘查难度上升,开采成本持续走高,加之疫情等因素影响油田开工,整体我国油田专用车规模近年来持续波动下降,数据显示,2022年我国油田专用车产量和销量分别约2994辆和2978辆,分别较2021年下降558辆和565辆。

相关报告:智研咨询发布的《中国油田专用车行业市场竞争力分析及投资前景预测报告》

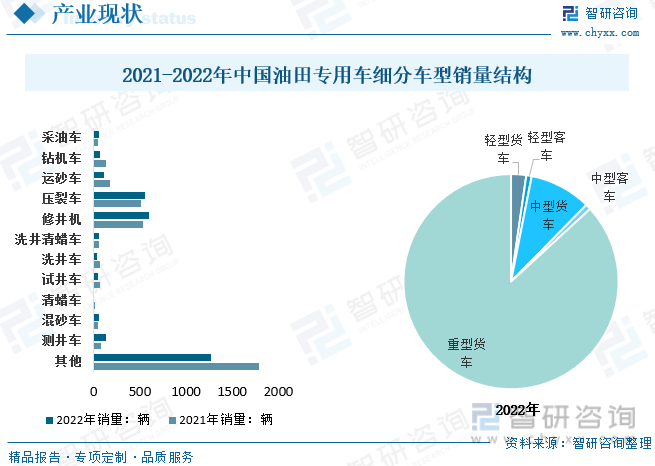

伴随着油田工业的发展,几十年来,我国油田专用车制造企业从无到有,从弱到强,从单一品种到门类齐全,从主要依靠进口到逐渐国产化,取得了长足的发展,为油田工业的发展做出了重大贡献。我国生产油田专用车的企业数目众多,产品品种丰富,但具有实力和规模的厂家不多,各厂家的研发能力和技术水平也参差不齐,与发达国家仍存在差距。但随着世界全球化进程的不断推进,近些年, 我国油田专用车行业的研发能力和技术水平正逐步向国际水准迈进,细分销量结构而言,目前我国重型油田专用车占比呈现稳步增长态势,2022年占比86.8%,作为产品技术要求最高的车型,侧面表面国内油田专用车技术的发展。

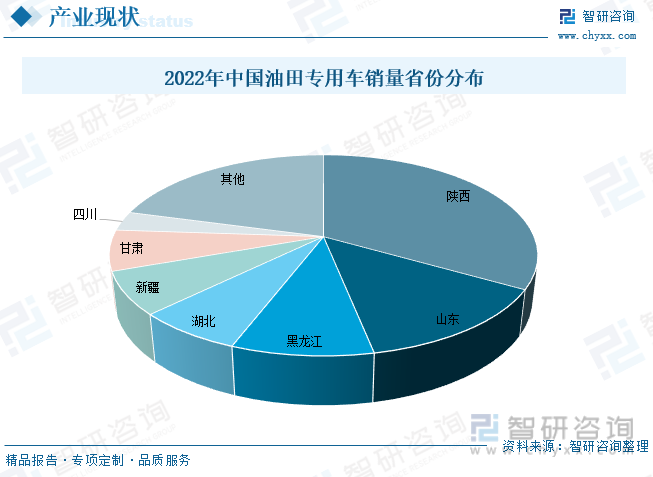

我国油田专用车销量省份分布而言,我国油田专用车行业销售主要分布在油田集中地区。销售量较大的省市主要是陕西、山东、黑龙江、湖北等地,数据显示,2022年我国油田专用册销量前四省份销量分别为991辆、404辆、268辆和204辆,分别占比我国油田专用车总销量的33.3%、13.6%、9.0%和6.9%,新疆、甘肃等油田储量相对较高的地区销量也相对较高。

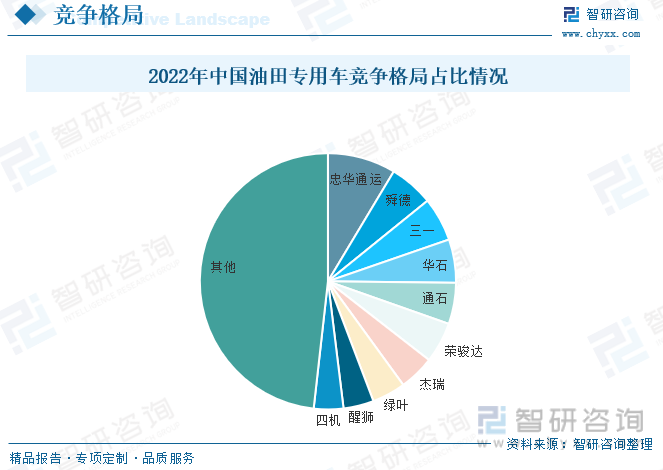

五、油田专用车竞争格局

我国油田专用车竞争现状而言,近年来,我国油田专用车厂家虽在不断增多,但总体来说,具有实力和规模的厂家却不多,大多是在油田内配车辆修理厂或机械厂的基础上发展起来的,很难生产出具有高技术含量的产品。同时,我国油田专用车生产企业技术实力良莠不齐,具有自主创新研发能力的企业仍在少数。虽然少数企业推出一些高技术产品,但主要依靠引进核心技术或与科研院校联合研制,我国油田专用车生产技术和产品国际竞争力仍然有待加强。市场集中度而言,目前我国油田专用车整体市场集中度较低,CR5销量份额占比30.4%左右,CR10销量份额达51.8%。

忠华通运作为通运重工旗下品牌,专业从事于重型特种车辆的研发生产制造。建有两条特种车辆生产装配线,具备专油田、工程、建筑等特种车1000辆的生产能力。近年来随着整体需求和企业经营策略推动,油田专用车销量持续走高,从2015年的14台增长至256台。旗下油田专用车车型修井车、试井车、测井车、采油车和压裂车等,其中修井车和测井车等产品型号丰富,服务广泛。

六、油田专用车发展趋势

从国际市场看,我国油田专用车除了部分种类和国外产品存在一定差距外,产品研发逐步向国际水准迈进,但价格普遍低于国际价格。最近几年,中国制造的石油专用车进入国际市场的速度很快,出口额逐年递增,除出口到发展中国家外,出口欧美等发达国家的产品数量也在增多。

对于发动机和泵以及其它机械产品来说,都存在着一个共性问题,即同体积、同质量的国内产品功率低,也就是说质量功率比比值大,质量利用系数低,部件装在整车上,使整车油耗高,使用费用高。在传统燃油车领域我国专用车受限发动机等技术落后,产品竞争力较低,随着专用车电动化趋势持续推进,未来我国油田专用车有望实现电动化达到大幅度降低进口成本从而提升产品竞争力的目的。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国油田专用车行业市场竞争力分析及投资前景预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国油田专用车行业市场竞争力分析及投资前景预测报告

《2025-2031年中国油田专用车行业市场竞争力分析及投资前景预测报告》共十三章。首先中国油田专用车所属行业整体运行指标分析,油田专用车企业生产与经营关键趋势,油田专用车行业投资价值评估分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2025年中国功率协调控制系统(PMS)行业产业链图谱、发展现状、竞争格局及未来发展趋势研判:行业市场前景广阔,PMS加速向智能化、集成化迈进[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趋势研判!2025年中国训练健身器材行业产业链、发展历程、发展现状、重点企业及发展趋势分析:国内健身热潮日益高涨,训练健身器材市场规模持续扩大 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![研判2025!中国数据要素×金融服务市场发展背景及发展现状分析:金融业为我国最大、最成熟的数据交易细分市场[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2025!中国长沙市旅游行业政策一览、市场现状及未来趋势分析:长沙市多措并举推进文化和旅游深度融合发展,汇聚行业发展新动能[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2025年中国碳中和行业发展历程、行业现状及重点企业分析:中国推进能源消费与碳排放控制,碳市场制度体系逐步完善促双赢[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)