内容概要:2023年以来,我国船舶制造行业持续发力,推动三大造船指标高速增长。随着我国船舶制造行业节能减排力度持续加大,行业将会稳步推进转型升级,在绿色环保理念的不断深化下,我国船舶制造行业将会得到更为健康、有序的发展,推动三大造船指标持续提升。

关键词:完工量、订单量、市场份额占比、市场动态

一、船舶订单量稳步增长,为我国船舶制造业发展注入强劲“活水”

作为我国国民经济发展和国防安全的重要产品,船舶制造行业为海洋开发、航运交通、能源运输、国防建设等领域提供必要的技术装备,是我国制造业中不可或缺的重要组成部分。船舶制造位于船舶产业链的中游,包括船用配套设备、造船厂、拆船厂等;其上游为生产船舶所需要的原材料,如造船板、油漆、电缆等;下游是承担海上运输贸易的航运业。

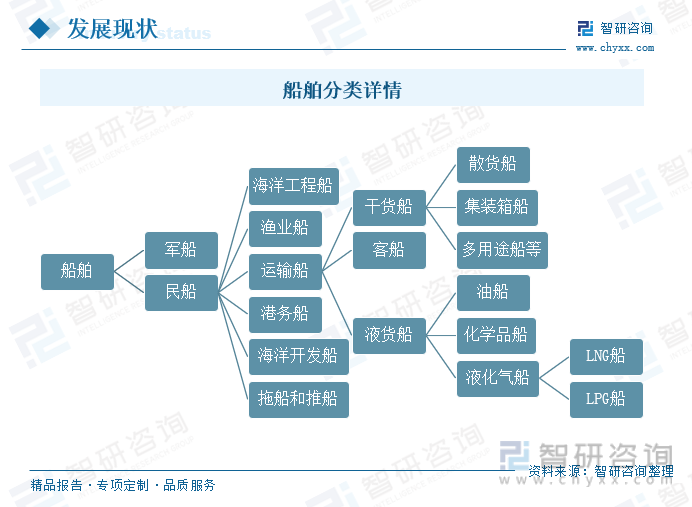

随着我国海运技术的快速发展,现代船舶的类型也越来也有丰富。船舶按照使用需求总体上可以分为军船和民船两大类,其中民用船按用途可以进一步划分为海洋工程船、运输船等,运输船占据市场主要位置。从各类船型的载重吨位来看,同属于运输船的干散货船、油船、集装箱船这三种船型的载重吨位合计占比达到90%左右,是现阶段全球的三大主流船型。

相关报告:智研咨询发布的《中国船舶制造行业市场全景调研及未来趋势研判报告》

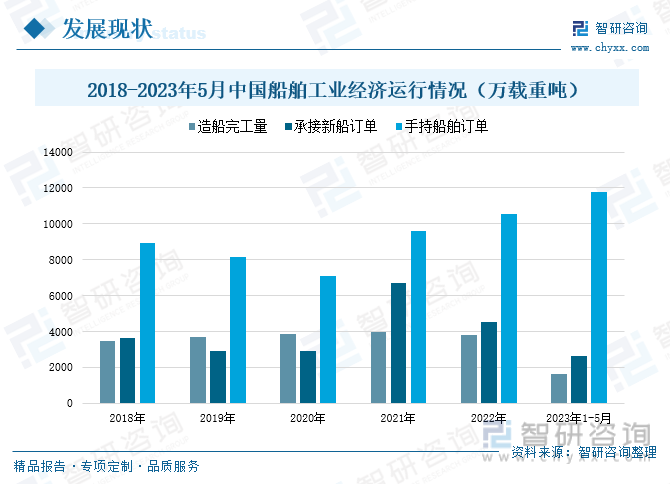

作为战略性支柱产业,中国船舶工业发展在政策指引下不断提速。进入21世纪后,船舶工业的战略地位进一步提升,并且在强力的产业政策支持下进行自主化和产业转型升级。近年来,随着我国航运业的稳步发展,国内各大造船企业发展持续向好,造船完工量、承接新船订单、手持船舶订单等总体上也保持增长态势。2022年我国船舶制造行业经济运行总体平稳向好,三大造船指标呈现出一升两降态势。造船完工量共计3786万载重吨,同比下降了4.6%;新接订单量共计4552万载重吨,同比下降了32.1%;截止2022年12月底,我国船舶制造手持订单量达到10557万载重吨,同比增长了10.2%。

2023年以来,我国船舶制造行业持续发力,推动三大造船指标高速增长。2023年1-5月我国造船完工量达到1647万载重吨,较2022年同期上涨了15.4%;新接订单量共计2645万载重吨,较2022年同期出现大幅上涨,同比增速达到49.5%;截至2023年5月底,我国船舶制造业手持船舶订单量达到11799万载重吨,同比增长了15.5%。2023年4月,交通运输部表示,将持续强化船舶水污染治理工作,稳步拓展清洁能源和新能源的应用,为促进现代航运业低碳绿色发展和高效转型发挥示范性引领作用。随着我国船舶制造行业节能减排力度持续加大,行业将会稳步推进转型升级,在绿色环保理念的不断深化下,我国船舶制造行业将会得到更为健康、有序的发展,推动三大造船指标持续提升。

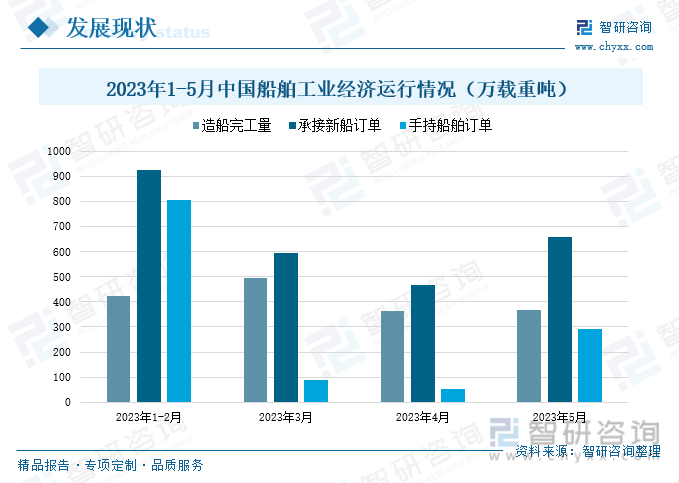

2023年以来,我国船舶工业整体保持稳步向好发展态势。三大造船指标月度数据来看,造船完工量整体表现较为平稳;接新船订单量则呈现出逐月下降态势,2023年5月有所好转;2023年3月以来,手持船舶的订单量呈现出逐月递增态势。据中国船舶工业行业协会数据显示,2023年5月,我国造船完工量共计367万载重吨,环比小幅上涨了1%;承接新船订单量共计660万载重吨,环比上涨了41%;手持船舶订单量达到293万载重吨,较4月出现大幅增长,环比增速达到443%。2023年下半年在国内外进出口贸易环境持续改善,海运市场不断发展,造船企业生产工艺稳步突破的共同推动下,我国三大船舶制造指标也将得到进一步提升,助力我国船舶制造产业持续稳健发展。

二、江苏省造船完工量大幅领先,散货船占据市场主导地位

从造船完工量来看,2023年1-5月我国造船完工量排名靠前的省市主要有江苏省、上海市、辽宁省、浙江省、山东省,五个省市的造船完工量占全国的市场份额达到93.5%。江苏省作为我国造船完工量排名第一的省市,拥有全国最多的船舶制造企业,具备得天独厚的发展优势,南通、扬州、泰州等地是江苏省船舶制造企业的主要聚集地,建成了启东海工船舶工业园等船舶制造产业园区。在2023年1-5月我国造船完工量前十企业中,就有扬子江船业、新时代造船、中远海运、新大洋造船等6家,占比达到60%。随着各省市持续加快船舶制造产业的生产和研发,江苏省、上海市、浙江省等船舶制造主产地区加速发展,为我国船舶制造业的发展提供充足的技术和产品支撑。

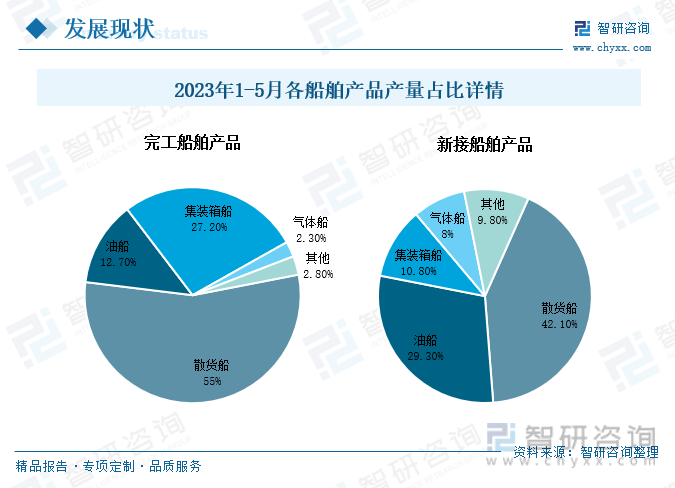

散货船作为国际船舶制造市场中需求最大的船型,2006年以来我国持续推进散货船的生产,产品总体上保持50%以上的市场占有率。疫情以来,受益于我国相对稳定的船舶制造供应链体系,散货船的市场份额仍保持增长态势,2022年散货船的完工占有率得到54.6%。2023年以来,我国稳步推进散货船的生产和研发,产品的完工率稳居各类型船舶第一。2023年1-5月,我国散货船的完工量占比达到55%。

此外,随着我国船舶制造行业加快转型升级,高端船型将逐渐成为市场未来发展的重点之一。LNG船作为高端船型的代表之一,其建造难度较高。受2022年俄乌冲突的影响,LNG船型的订单需求迎来新一轮增长,我国船舶制造企业持续加大高附加值船舶技术研发,抢抓高端船型发展机遇,新接订单量保持快速增长。过去我国LNG船型的订单主要由沪东中华一家企业参与全球市场的竞争,随着行业的快速发展,生产工艺的持续优化和升级,江南造船、大连重工等企业也相继获得大型LNG船型的订单。2023年我国气体船的完工量占比为2.3%,新接订单量占比为8%,其中气体船的完工量占比较2022年同期增加了0.9个百分点。在企业的加速突破下,未来我国在高端细分船型领域有望得到进一步发展,推动高端产品在国际市场的市占率进一步提升。

三、船舶出口持续向好发展,国际市场竞争力显著提升

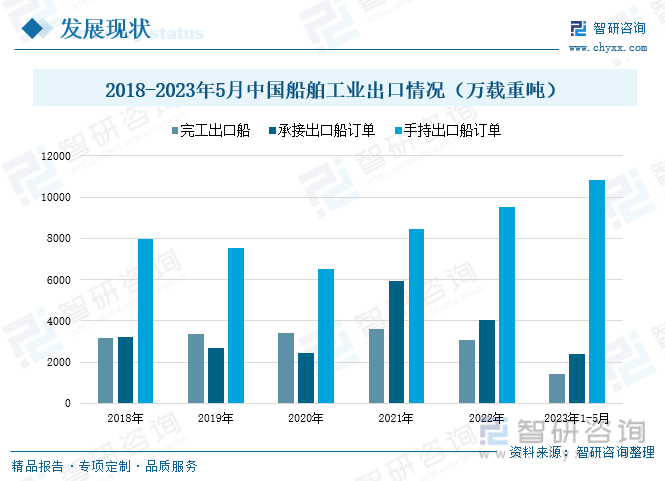

随着我国世界工厂地位的进一步体现,我国对外贸易持续发展,海运航线和服务网络逐渐遍布全球,船舶工业作为产品贸易运输的重要载体,在市场需求的快速推动下,船舶工业也得到快速发展。同时,随着我国船舶制造工艺的持续优化和升级,各国对于我国船舶产品的需求也在稳步提升,我国船舶制造业得到快速发展,出口量也在不断提升。2018年以来,我国完工出口船数量、承接出口船订单量、手持出口船订单量总体保持增长态势,2022年全国完工出口船数量为3067万载重吨,同比下降了14.6%;承接出口船订单量共计4056万载重吨,同比下降了31.7%;截至12月底,手持出口船的订单量为9522万载重吨,同比上涨了12.6%。

2023年1-5月,我国完工出口船1402万载重吨,同比增长13.8%;承接出口船订单2415万载重吨,同比增长52.5%;截至5月底手持出口船订单10831万载重吨,同比增长19.9%。出口船舶占全国造船完工量、新接订单量、手持订单量的比重分别为85.1%、91.3%和91.8%。在此期间,我国船舶的出口金额达到88.6亿美元,同比增长了21.1%。在各类出口船舶产品中,散货船、油船和集装箱船仍占据市场主导地位。

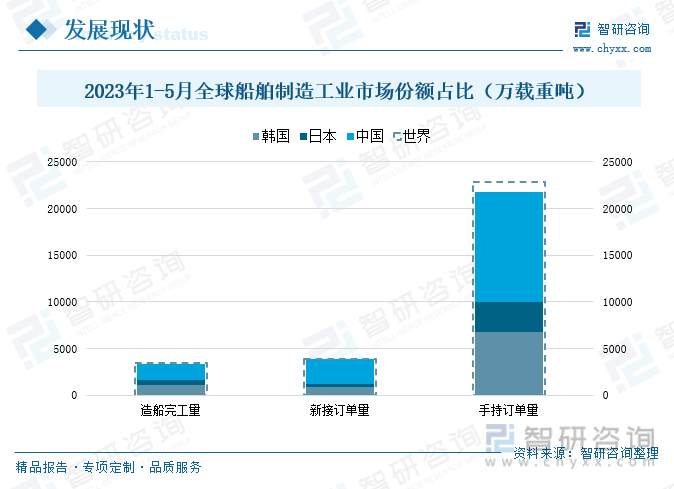

船舶制造产业作为我国的重点发展产业,2022年,我国船舶制造行业在国际市场的份额占比已连续13年居于世界第一,造船大国地位进一步稳固。其中造船完工量、新接订单量、手持订单量的载重吨位占全球比重分别为47.3%、55.2%、49%,较上年分别增长了0.1、1.4、1.4个百分点,保持全球领先发展。从造船企业来看,我国领先的造船企业在国际上有着较强的市场竞争力,2022年我国共有6家企业分别进入了世界造船完工量、新接订单量、手持订单量的前10强。

2023年以来,我国船舶制造行业持续发力,行业保持平稳发展态势,造船三大指标也实现全面增长,推动我国船舶制造行业在国际市场进一步发展。2023年我国造船完工量、新接订单量、手持订单量分别为1647万载重吨、2645万载重吨、11799万载重吨,占全球的比重为48.1%、67.3%、51.6%。三大指标的市场份额占比稳步,为我国船舶制造行业在国际上的发展提供强劲动力。

四、持续推动船舶生产交付,稳步完善我国船舶产品种类

2023年以来,我国经济持续回暖复苏,在国家和政府的大力扶持下,船舶工业各类航运项目稳步开展。在船舶工业的快速发展下,我国各船舶制造企业积极推进项目建设、产品研发等,助力企业产品市场占有率稳步提升。

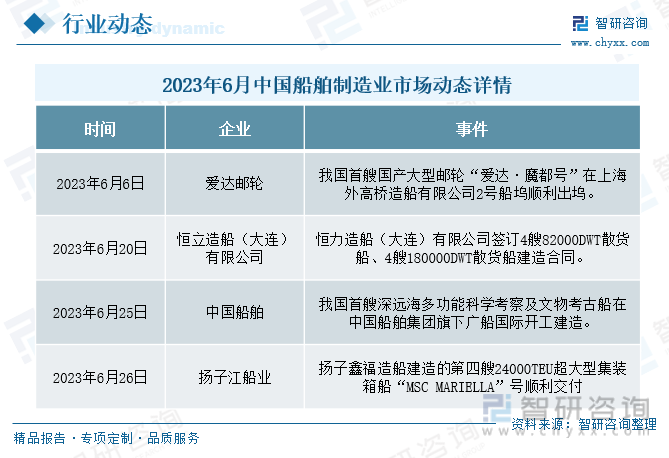

2023年6月6日,由爱达邮轮生产的我国首艘国产大型邮轮“爱达·魔都号”在中国船舶旗下上海外高桥造船有限公司2号船坞顺利出坞。该船交付和运营,极大地填补了我国国产大型邮轮空白,对我国建设海洋强国、制造强国、科技强国将产生重大而深远的影响。6月26日,扬子江船业建造的第四艘24000TEU超大型集装箱船“MSC MARIELLA”号顺利交付。该船配备深度优化的绑扎系统,运载能力世界第一,作为新一代高效、节能、环保超大型集装箱船,为我国集装箱船型的发展发挥着示范性的引领作用。

在各类船型稳步交付的同时,我国各造船企业也在积极推进新型船型的建造和项目扩张。6月20日,恒力重工旗下恒力造船(大连)有限公司再签4艘82000DWT散货船、4艘180000DWT散货船建造合同。自今年初全面运营以来,恒力造船(大连)有限公司4个月内完成近30艘新造船订单签约,并陆续进入主流散货船、大型散货船的建造行列。

6月25日,我国首艘深远海多功能科学考察及文物考古船在中国船舶集团旗下广船国际开工建造。随着该船型的加速应用,将会进一步提升我国深海考古作业能力,对实现全球深海的全域进入具有重要意义。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国船舶制造行业市场全景调研及未来趋势研判报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国船舶制造行业市场全景调研及未来趋势研判报告

《2023-2029年中国船舶制造行业市场全景调研及未来趋势研判报告》共十一章,包含中国船舶制造行业代表性企业布局案例研究,中国船舶制造行业市场前景预测及发展趋势预判,中国船舶制造行业投资战略规划策略及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国船舶制造行业政策汇总、产业链、发展现状、竞争格局及发展趋势分析:造船三大指标全面增长,行业智能化发展趋势明显[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2023年中国金属船舶制造产业现状及趋势分析:高端化、智能化、绿色低碳仍是未来行业发展的主旋律[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国船舶制造行业竞争格局及重点企业分析:产品性能稳步优化,国际竞争力持续提升[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)