摘要:

一、产业链:上游原材料供应稳定,下游市场需求空间广阔

集成电路是最重要的半导体产品,硅片是集成电路最重要的基础材料,处于集成电路产业链前端,在集成电路芯片制造材料中占比达30%以上,90%以上的集成电路芯片是基于硅片制成。随着集成电路在国民经济和社会生活各方面的应用越来越广泛,对国家经济成长、国防安全、核心竞争力提升至关重要,提升促进通信、计算、医养健康、军事系统、物流、新能源行业的发展,引导人工智能、大数据、自动驾驶等新产业的兴起,支撑着数字经济不断发展,我国集成电路市场需求迅猛扩张。在国家政策扶持带动下,我国集成电路行业呈现快速增长的势头,2021年国内集成电路产业规模达到1.046亿元,同比增长18.2%,预计2022年我国集成电路市场规模将突破1.2万亿元。国内集成电路等下游行业的迅猛发展,将为半导体硅片行业带来广阔的市场空间。

二、发展现状:供需两端稳步增长,市场规模不断扩张

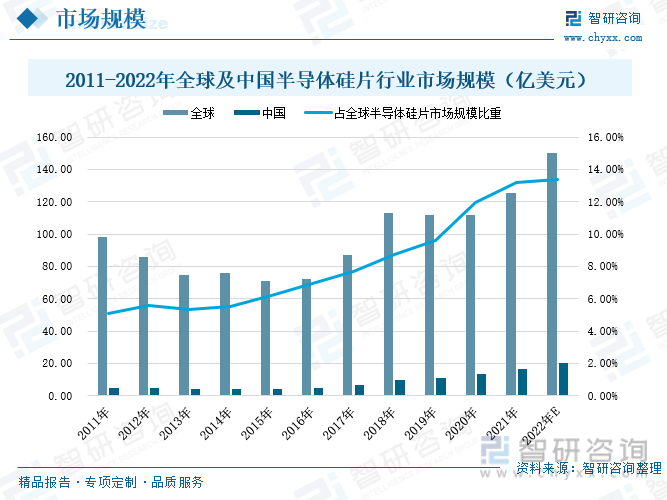

近年来全球半导体硅片行业市场规模呈波动增长走势,根据统计数据显示,2021年全球半导体硅片市场规模达到125.45亿美元,增速12.30%,比2011年全球半导体硅片市场规模增加27.45亿美元。根据SEMI统计,2011至2014年期间,中国大陆半导体硅片市场规模占全球比重仅在5%至5.5%之间,随着近年来我国半导体硅片行业迅速发展,国内市场规模增速高过全球平均增速,中国大陆半导体硅片市场规模在2019年至2021年连续超过10亿美元市场规模,分别达到10.71 亿美元、13.35亿美元和16.56亿美元。同时,中国大陆半导体硅片市场规模占全球半导体硅片市场规模的比例也逐年上涨,2021年中国大陆半导体硅片市场规模占全球比重达到13.2%,比2011年提升了8个百分点。按照当前全球及国内的半导体硅片市场规模扩张形势,预计2022年全球半导体硅片行业市场规模将达到150.2亿美元,中国大陆半导体硅片市场规模有望突破20亿美元,我国占据全球半导体硅片市场规模比重将继续提升。

三、市场格局:外国企业占据市场主导,国内高端产品依赖进口

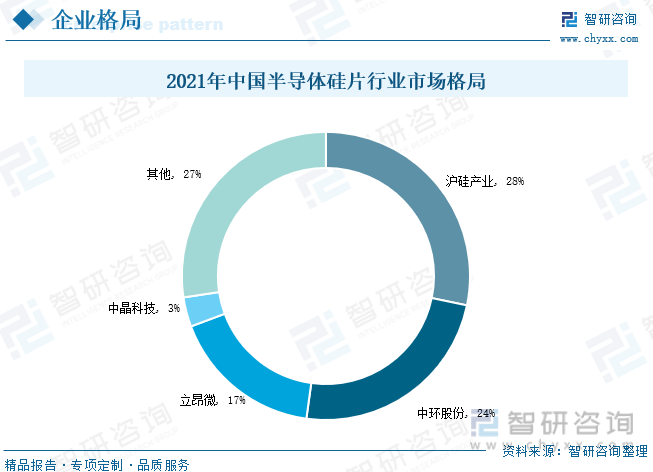

半导体硅片是生产集成电路、分立器件、传感器等半导体产品的关键材料,是半导体产业链基础性的一环。然而,半导体硅片也是我国半导体产业链与国际先进水平差距最大的环节之一,虽然近年来国内半导体硅片产业取得了一定发展,但当前我国半导体硅片的供应仍高度依赖进口,国产化比例尚不及预期。从国内半导体硅片市场格局情况来看,根据半导体硅片收入口径测算,2021年我国行业重点企业沪硅产业、中环股份、立昂微、中晶科技的半导体硅片收入分别达到24.06、20.34、14.59、2.82亿元,按照2021年末,人民币对美元汇率中间价6.3757元/美元换算,沪硅产业、中环股份、立昂微、中晶科技分别占据我国半导体硅片的市场份额比重为28%、24%、17%、3%,上述四家重点企业市占率合计73%,当前我国半导体硅片企业格局较为集中,但与国际市场对比仍具有提升空间。

四、发展趋势:产业链整合度提升,国产替代进程加快

半导体硅片的发展依赖于下游需求牵引及上游装备和配套材料的支撑,近年来国家持续支持半导体产业发展,特别是“十四五”规划明确将重点培育集成电路产业体系、大力推进先进半导体等战略新兴产业。随着《新时期促进集成电路产业和软件产业高质量发展的若干政策》等半导体硅片产业支持政策持续推进与实施,国内产业链下游发展迅速,设计‒制造‒封装三业结构显著改善。在国际贸易冲突加剧及我国政策利好的环境下,国产设备和原辅材料能力的提升,对推动投资成本、制造成本的下降,提高产品竞争能力起到积极的作用,使下游集成电路厂商对本地硅材料供应商认可度增强,采购国产材料的意愿大大提升,国内半导体硅片进入下游市场壁垒减小。综上所述,政策助推国内半导体硅片企业迅速崛起,半导体硅片上游关键设备制造能力、原辅材料配套能力不断提升,下游国产认可度提升,使得半导体硅片产业链逐渐得到完善和夯实,未来我国半导体硅片产业链整合度将不断提升。

关键词:半导体硅片产业链、半导体硅片发展现状、半导体硅片市场格局、半导体硅片发展趋势

一、产业链:上游原材料供应稳定,下游市场需求空间广阔

半导体硅片又称硅晶圆片,是指由硅单晶锭切割而成的薄片,直径有 6英寸、 8 英寸、 12 英寸、18英寸等规格。是半导体、光伏等行业广泛使用的基底材料,通过对硅片进行光刻、离子注入等手段,可将其制作成集成电路和各种半导体器件。硅元素在地壳中占比约为27%,储量丰富并且价格低廉,故半导体硅片是全球应用最广泛、最重要的半导体基础材料,是制造芯片的基本衬底材料,也是唯一贯穿各道芯片前道制程的半导体材料,目前全球半导体市场中,90%以上的芯片和传感器都是基于硅材料制造而成,其在晶圆制造材料中占比最大。

半导体硅片产业链上游包括多晶硅、石墨制品、切磨耗材、石英坩锅、抛光耗材等生产材料和单晶炉、切片机、倒角机等生产设备;中游硅片根据加工程度,可分为抛光片、外延片、退火片、SOI(绝缘体上硅),根据尺寸,硅片可以分为6英寸(150mm)及以下,8英寸及12英寸硅片;半导体硅片产业链下游涉及晶圆加工环节,并最终应用于集成电路、分立器件、光电器件、传感器、存储器等产品。

多晶硅是极为重要的优良半导体材料,在电子工业中广泛用于制造半导体收音机、录音机、电冰箱、彩电、录像机、电子计算机等的基础材料。随着电子信息技术及新能源产业高速发展,全球对多晶硅的需求增长迅猛,市场供不应求。近年来,我国多晶硅产量持续扩大,根据统计数据显示,多晶硅产量由2017年的24.2万吨增至2022年的82.7万吨,期间年产量增幅达到58.5万吨。多晶硅作为半导体硅片的主要原材料之一,其稳定供应将有利于半导体硅片行业的健康有序发展。

集成电路是最重要的半导体产品,硅片是集成电路最重要的基础材料,处于集成电路产业链前端,在集成电路芯片制造材料中占比达30%以上,90%以上的集成电路芯片是基于硅片制成。随着集成电路在国民经济和社会生活各方面的应用越来越广泛,对国家经济成长、国防安全、核心竞争力提升至关重要,提升促进通信、计算、医养健康、军事系统、物流、新能源行业的发展,引导人工智能、大数据、自动驾驶等新产业的兴起,支撑着数字经济不断发展,我国集成电路市场需求迅猛扩张。在国家政策扶持带动下,我国集成电路行业呈现快速增长的势头,2021年国内集成电路产业规模达到1.046亿元,同比增长18.2%,预计2022年我国集成电路市场规模将突破1.2万亿元。国内集成电路等下游行业的迅猛发展,将为半导体硅片行业带来广阔的市场空间。

相关报告:智研咨询发布的《中国半导体硅片行业市场深度分析及投资方向研究报告》

二、发展现状:供需两端稳步增长,市场规模不断扩张

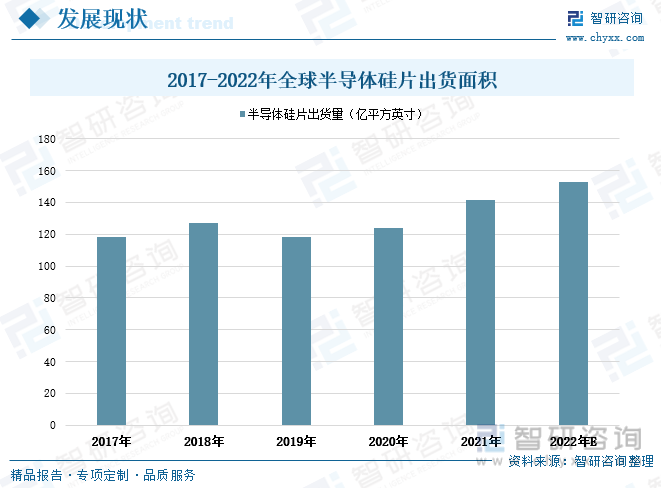

随着全球半导体硅片行业迅速发展,半导体硅片产业规模逐步扩大。伴随通信、汽车电子、工业电子、人工智能、云计算、各类消费电子产品等终端市场需求的快速增长,半导体硅片的市场需求迅猛扩张,为应对全球下游市场需求的强劲增长,国内外半导体硅片企业加大产品制造和产能扩张。根据SEMI数据显示,2021年全球半导体硅片出货面积达到141.6亿平方英寸,同比增长14.10%,比2017年全球半导体硅片出货面积增加23.5亿平方英寸。预计全球半导体硅片出货面积将继续增长至152.8亿平方英寸。

受成本效益和技术进步驱动,半导体硅片具有从小尺寸到大尺寸、从成熟技术节点到先进技术节点发展的特点。从各个尺寸半导体硅片出货面积情况来看,2021年全球12英寸半导体硅片出货面积最高,占据全球半导体硅片出货总面积的68.47%;其次为8英寸半导体硅片,出货面积占全球比重24.56%;6英寸及以下半导体硅片出货面积占比6.97%。随着全球半导体硅片出货面积不断增加,大尺寸硅片出货面积占比将进一步提升。

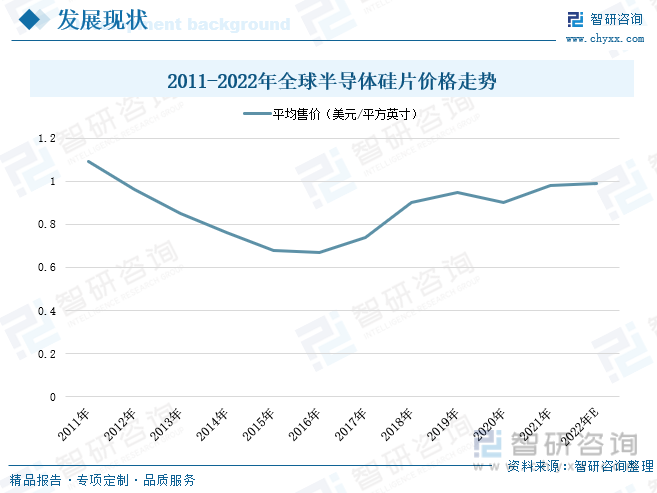

半导体行业整体上呈周期性波动和螺旋式上升的趋势,半导体硅片行业的市场波动基本同步于整个半导体行业的波动周期。从全球半导体硅片价格走势来看,2011-2017年期间半导体销售均价呈逐年下滑走势,由1.09美元/平方英寸下滑至0.67美元/平方英寸。而在2017-2021年期间,全球半导体硅片销售均价仅在新冠疫情形势最为严峻的2020年出现下滑,其他年份价格均在不断上扬。2021年芯片行业遭遇史无前例的大缺货,半导体硅片市场供不应求加之原材料价格上涨,推动半导体硅片销售价格抬升,全球半导体硅片销售均价约为0.98美元/平方英寸,预计2022年全球半导体硅片销售均价将达到0.99美元/平方英寸。

近年来全球半导体硅片行业市场规模呈波动增长走势,根据统计数据显示,2021年全球半导体硅片市场规模达到125.45亿美元,增速12.30%,比2011年全球半导体硅片市场规模增加27.45亿美元。根据SEMI统计,2011至2014年期间,中国大陆半导体硅片市场规模占全球比重仅在5%至5.5%之间,随着近年来我国半导体硅片行业迅速发展,国内市场规模增速高过全球平均增速,中国大陆半导体硅片市场规模在2019年至2021年连续超过10亿美元市场规模,分别达到10.71 亿美元、13.35亿美元和16.56亿美元。同时,中国大陆半导体硅片市场规模占全球半导体硅片市场规模的比例也逐年上涨,2021年中国大陆半导体硅片市场规模占全球比重达到13.2%,比2011年提升了8个百分点。按照当前全球及国内的半导体硅片市场规模扩张形势,预计2022年全球半导体硅片行业市场规模将达到150.2亿美元,中国大陆半导体硅片市场规模有望突破20亿美元,我国占据全球半导体硅片市场规模比重将继续提升。

从半导体硅片成本占比情况来看,由于多晶硅是半导体硅片的主要原材料,其构成半导体硅片生产的最大成本,占比达到31%;其次为包装材料、石英坩埚、抛光液,分别占据半导体硅片成本的17%、9%、7%。

三、市场格局:外国企业占据市场主导,国内高端产品依赖进口

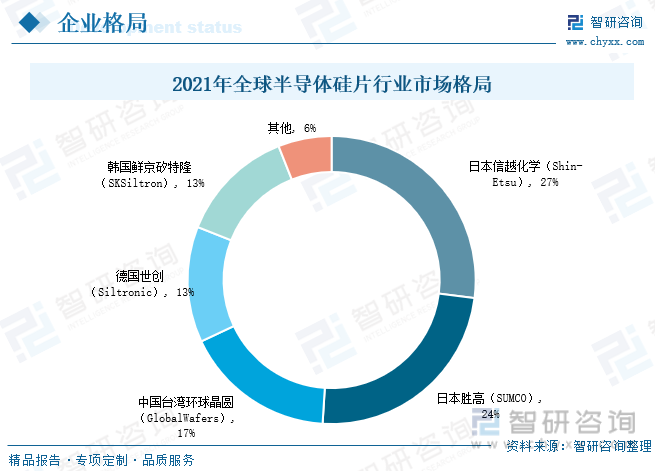

从全球半导体硅片市场格局情况来看,半导体硅片行业是寡头垄断的行业,当前全球半导体硅片市场高度集中,市场份额主要被日本信越化学、日本胜高、中国台湾环球晶圆、德国世创、韩国鲜京矽特隆五家龙头企业所垄断。2021年日本信越化学、日本胜高、中国台湾环球晶圆、德国世创、韩国鲜京矽特隆分别占据全球半导体硅片市场份额的比重为27%、24%、17%、13%、13%,五家重点企业市占率合计为94%。

半导体硅片是生产集成电路、分立器件、传感器等半导体产品的关键材料,是半导体产业链基础性的一环。然而,半导体硅片也是我国半导体产业链与国际先进水平差距最大的环节之一,虽然近年来国内半导体硅片产业取得了一定发展,但当前我国半导体硅片的供应仍高度依赖进口,国产化比例尚不及预期。从国内半导体硅片市场格局情况来看,根据半导体硅片收入口径测算,2021年我国行业重点企业沪硅产业、中环股份、立昂微、中晶科技的半导体硅片收入分别达到24.06、20.34、14.59、2.82亿元,按照2021年末,人民币对美元汇率中间价6.3757元/美元换算,沪硅产业、中环股份、立昂微、中晶科技分别占据我国半导体硅片的市场份额比重为28%、24%、17%、3%,上述四家重点企业市占率合计73%,当前我国半导体硅片企业格局较为集中,但与国际市场对比仍具有提升空间。

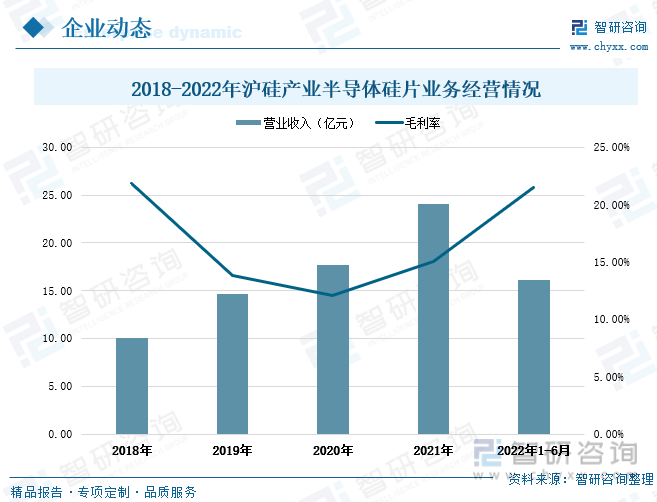

沪硅产业公司主要从事半导体硅片的研发、生产和销售,是中国大陆规模最大的半导体硅片制造企业之一,也是中国大陆率先实现 300mm 半导体硅片规模化销售的企业。公司提供的半导体硅片产品类型涵盖 300mm 抛光片及外延片、200mm 及以下抛光片、外延片以及 200mm 及以下的 SOI 硅片。产品主要应用于存储芯片、图像处理芯片、通用处理器芯片、功率器件、传感器、射频芯片、模拟芯片、分立器件等领域。近年来公司的经营态势不断向好,根据企业年报数据显示,2021年沪硅产业公司的半导体硅片业务经营收入达到24.06亿元,同比增长35.9%,比2018年公司的半导体硅片年收入增加了近14亿元。2022年上半年公司的半导体硅片业务收入为16.16亿元,毛利率21.53%,比2021年上升6.5个百分点。

近年来公司加大研发投入力度,技术水平和科技创新能力逐渐处于国际领先地位。2020年,面临新冠疫情严重影响,公司仍增加研发投入金额至13096.56万元,同比增长55.6%。2022年上半年公司的研发投入金额为9179.89万元,占营业收入的比例为5.58%,较2021年提升0.5个百分点。

四、发展趋势:产业链整合度提升,国产替代进程加快

1、国家政策持续支持,产业链整合度提升

半导体硅片的发展依赖于下游需求牵引及上游装备和配套材料的支撑,近年来国家持续支持半导体产业发展,特别是“十四五”规划明确将重点培育集成电路产业体系、大力推进先进半导体等战略新兴产业。随着《新时期促进集成电路产业和软件产业高质量发展的若干政策》等半导体硅片产业支持政策持续推进与实施,国内产业链下游发展迅速,设计‒制造‒封装三业结构显著改善。在国际贸易冲突加剧及我国政策利好的环境下,国产设备和原辅材料能力的提升,对推动投资成本、制造成本的下降,提高产品竞争能力起到积极的作用,使下游集成电路厂商对本地硅材料供应商认可度增强,采购国产材料的意愿大大提升,国内半导体硅片进入下游市场壁垒减小。综上所述,政策助推国内半导体硅片企业迅速崛起,半导体硅片上游关键设备制造能力、原辅材料配套能力不断提升,下游国产认可度提升,使得半导体硅片产业链逐渐得到完善和夯实,未来我国半导体硅片产业链整合度将不断提升。

2、研发投入力度加大,国产替代进程加快

当前我国已发展成为全球需求最大的半导体市场,市场容量已超过全球市场的三分之一,是国际上最快切入第五代移动通信技术(5G)、手机支付、大数据、新能源汽车等新兴领域的国家之一,并在着力推进第六代移动通信技术(6G)、工业制造数字化转型、自动驾驶、元宇宙等。在半导体产业短期波动、总体趋势向好的情况下,我国对半导体的需求将保持旺盛态势,为下游半导体硅片产业发展提供良好市场机遇。与此同时,随着国内半导体硅片行业龙头企业拓宽融资渠道、资本实力增强,不断加大研发投入力度,技术能力显著提升,实现相关技术突破并投入生产应用,使我国半导体硅片加速并齐国际先进技术水平。长期以来我国半导体硅片严重依赖进口,成本加大和供应不稳定问题日益凸显,在全国半导体硅片市场需求迅猛扩张趋势下,国产替代趋势愈发强烈,国家政策驱动和本土企业技术能力增强将加快我国半导体硅片的国产替代进程。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国半导体硅片行业市场深度分析及投资方向研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国半导体硅片行业市场深度分析及投资方向研究报告

《2025-2031年中国半导体硅片行业市场深度分析及投资方向研究报告》共四章,包含单晶硅片行业篇,外延片行业篇,领先企业篇等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国半导体硅片行业全景速览:行业出货量逐年攀升,国产化率大幅提高[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)