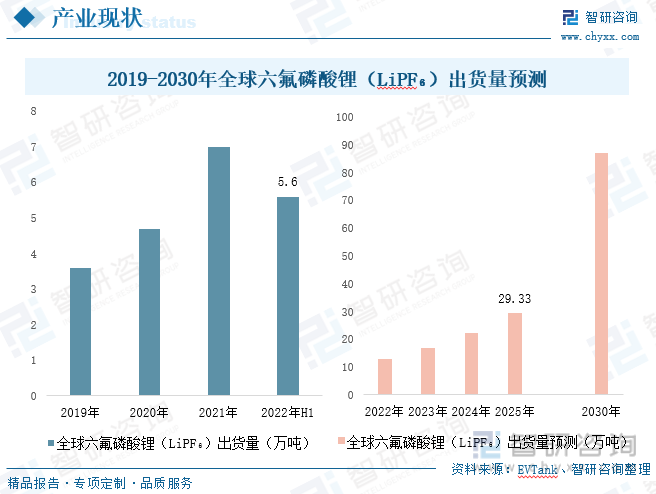

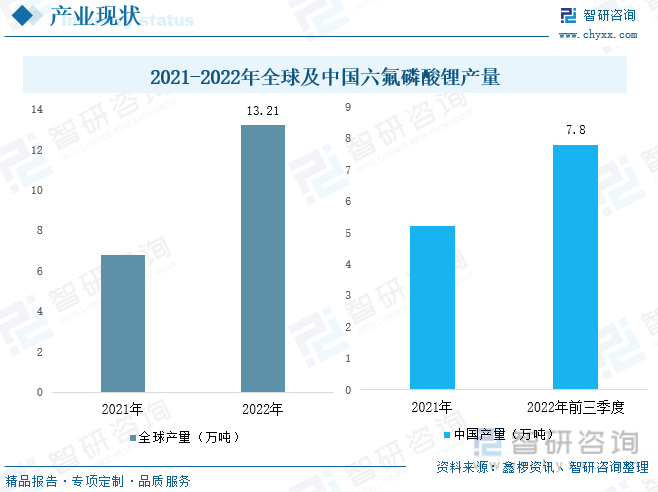

内容概况:锂电池电解液由锂盐、有机溶剂和添加剂三大部分组成,虽锂盐仅占电解液重量的10-15%,但成本却占电解液的50%左右,为电解液最核心的组成部分,近年来,全球电解液产销量的增长为锂盐带来了巨大的发展机遇,而六氟磷酸锂为最常用的电解液锂盐。2021年全球六氟磷酸锂出货量6.99万吨,同比增长近50%,2022年上半年出货量达5.6万吨,已达2021年全年的80%,2022年全年出货量预计达13万吨。未来随着锂电池产业的继续发展,六氟磷酸锂(LiPF6)出货量也将进一步增加,预计到2025年出货量将接近30万吨,2030年出货量将接近90万吨。需求持续增长下,六氟磷酸锂市场产能及产量也快速释放,2022年全球六氟磷酸锂产量大幅增长95%至13.21万吨,其中大部分产量来源于中国市场,2022年前三季度中国六氟磷酸锂产量达7.8万吨,同比增长112%。我国不仅为全球最大的六氟磷酸锂生产国,也为全球重要六氟磷酸锂出口国之一。2022年出口量达1.76万吨,出口金额为4.17亿美元,同比增长73.7%。

关键词:六氟磷酸锂产量、六氟磷酸锂出货量、六氟磷酸锂价格、六氟磷酸锂进出口情况、六氟磷酸锂企业格局

一、锂盐占电解液成本50%左右,六氟磷酸锂为为最常用的电解液锂盐

锂电池电解液由锂盐、有机溶剂和添加剂三大部分组成,虽锂盐仅占电解液重量的10-15%,但成本却占电解液的50%左右,为电解液最核心的组成部分,直接关系到锂离子迁移、电荷的传递情况。近年来,在全球能源结构调整和汽车产业大变革的背景下,新能源汽车产业与新型储能产业快速发展,带动锂电池需求量快速增长,而作为锂电池四大原材料之一的电解液也呈现高速发展的态势,出货量大幅扩张,2022年全球电解液出货量突破百万吨,达104.3万吨,同比增长70.4%,其中中国为电解液最大生产消费市场,尤其是近几年,在新能源汽车产业火爆发展下,动力电池及电解液需求持续旺盛,EVTank数据显示:2022年我国锂离子电池出货量达660.8GWh,同比增长97.7%,占全球出货总量的69.0%;电解液全年出货量为89.1万吨,实现增幅75.7%,占全球出货总量的比重不断提升,2014年占比54.8%,2022年占比达85.4%。电解液产销量的增长为锂盐带来了巨大的发展机遇。

锂盐作为锂电池电解液重要组成部分之一,主要包括六氟磷酸锂(LiPF₆)、双氟磺酰亚胺锂(LiFSI)、四氟硼酸锂(LiBF₄)、双乙二酸硼酸锂(LiBOB)、二氟草酸硼酸锂(LIODFB)等几种,其中六氟磷酸锂为最常用的电解液锂盐,具备离子电导率较高,溶解能力、热稳定性、电池循环性能、环境友好性优异等优势,但同时其热稳定性较差、易于水解。相对之下,双氟磺酰亚胺锂(LiFSI)离子电导率更高,且热稳定性、低温性能、水解稳定性更优异,但双氟磺酰亚胺锂生产难度大且成本高,价格较六氟磷酸锂(LiPF₆)高出20-40%。四氟硼酸锂(LiBF₄)、双乙二酸硼酸锂(LiBOB)、二氟草酸硼酸锂(LiDFOB)则更多作为添加剂少量使用在电解液中。

目前六氟磷酸锂(LiPF₆)主要有6种生产方法,分别为有机溶剂法、氟化氢溶剂法、气固法、流变相法、固固法、其他六氟磷酸盐转化法,目前,市场上使用较多的为氟化氢溶剂法、有机溶剂法,其余四种生产工艺受不同因素限制均未大规模工业化生产。其中有机溶剂法是将LiF及PF5溶解在有机溶剂里(如碳酸酯类)进行连续反应生成六氟磷酸锂,该生产方法具备工况温和产率高,大规模生产成本低、对设备要求低等优势,适用于液态六氟磷酸锂生产,天赐材料、石大胜华等企业均采取有机溶剂法。氟化氢溶剂法则是将LiF溶于无水氟化氢中,制备出均相的LiF溶液,再将PF5气体引入到LiF溶液中生产六氟磷酸锂,该工艺简单,结晶后杂质含量少,纯度高,要对设备要求高,且生产成本也较高,更适用于对纯度要求更高的固态六氟磷酸锂生产,多氟多、南高峰等企业采取氟化氢溶剂法。

相关报告:智研咨询发布的《中国六氟磷酸锂行业发展模式分析及市场需求预测报告》

二、全球六氟磷酸锂产销量大幅增长,中国市场贡献主要增量

在下游应用领域强势发展下,整个锂电池材料产业链都迎来了“爆发期”,需求量持续旺盛,锂电池材料厂商纷纷加快扩产步伐,六氟磷酸锂产能也不断扩张,2021年全球LiPF6名义产能为11.5万吨,2022年全球产能约为22万吨,供过于求迹象显现。全球六氟磷酸锂产能集中在中国地区,关东电化、蔚山化学、Stella等海外企业虽也生产LiPF6,但产能较小。目前许多企业仍有六氟磷酸锂扩产项目公布,预计在2025年名义产能将超100万吨。

受益于下游动力电池的增长,全球六氟磷酸锂(LiPF6)出货量也逐年增加,公开资料显示:生产1GWh三元电池对应约90-110吨六氟磷酸锂,而1GWh磷酸铁锂电池大约使用125吨六氟磷酸锂。由此可见,磷酸铁锂电池对六氟磷酸锂需求拉动效果更显著。2021年全球范围内出货量6.99万吨,同比增长近50%,2022年上半年出货量达5.6万吨,已达2021年全年的80%,2022年全年出货量预计达13万吨。未来随着锂电池产业的继续发展,六氟磷酸锂(LiPF6)出货量也将进一步增加,预计到2025年出货量将接近30万吨,2030年出货量将接近90万吨。

六氟磷酸锂市场产能及产量持续释放,市场竞争激烈,鑫椤资讯数据显示:2021年全球六氟磷酸锂产量6.78万吨,2022年产量大幅增长95%至13.21万吨,增速高于下游电解液出货量增速。其中大部分产量来源于中国市场,与2021年相比,2022年我国六氟磷酸锂产量增幅明显加大,虽在第二季度受上海等地爆发了较大规模的疫情影响,我国六氟磷酸锂生产端受到较大影响,但随着三季度疫情有所好转,市场快速恢复,供给逐渐上量,在2022年9月单月实现产量1.13万吨,2022年前三季度中国六氟磷酸锂产量达7.8万吨,同比增长112%,超过全球整体增速。

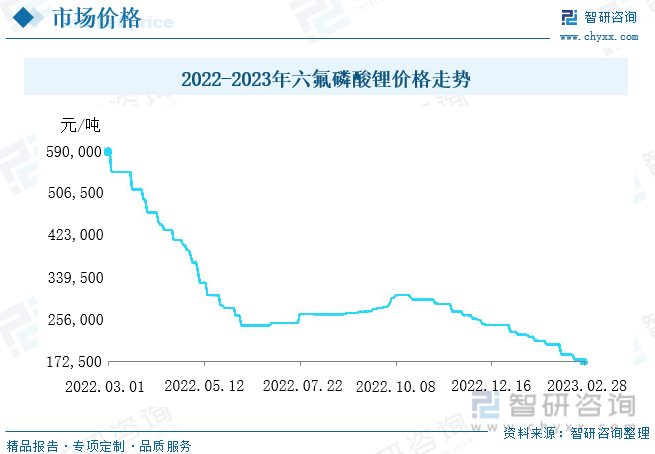

2021年新能源汽车产销量激增,动力电池需求短期内快速增长,六氟磷酸锂市场供不应求,价格一路暴涨,从11万元/每吨左右狂飙至59万元/吨,行业内主要企业纷纷开始扩大六氟磷酸锂产能,到了2022年一季度,随着新项目相继投产,市场供给能力不断增强,产品供需格局得到改善,六氟磷酸锂价格从59万元/吨的高点大幅下跌。进入2023年,六氟磷酸锂市场产量继续增长,而需求相对疲软,致使厂家内卷更为严重,为获得优质稳定的订单,厂家纷纷下调价格,价格日跌7000元/吨,至2月底,六氟磷酸锂价格跌至17.25万元/吨,2月价格下跌幅度超4万元/吨。当前六氟磷酸锂市场价格基本在成本线以下,厂家利润空间被大幅蚕食。

三、我国六氟磷酸锂出口规模不断扩张,韩、德、美、日为主要出口目的地

我国不仅为全球最大的六氟磷酸锂生产国,也为全球重要六氟磷酸锂出口国之一。我国六氟磷酸锂出口量远大于进口量,在海外锂电池产业迅速发展的带动下,2018-2022年我国六氟磷酸锂出口量增幅始终保持在两位数,2021年出口量超1万吨,占产量的25%,2022年出口规模同比增长34.9%,达1.76万吨,出口金额为4.17亿美元,同比增长73.7%,出口均价为2.37万美元/吨。2022年我国六氟磷酸锂进口量仅为865吨,进口金额为2956.8万美元,进口均价为3.42万美元/吨,较出口均价高出1.05万美元/吨。

从2022年进出口格局来看,我国六氟磷酸锂进口全部来源于日本与韩国地区,其中80.6%来自日本,19.4%来自于韩国。出口则较为分散,2022年我国共与19个国家及地区有六氟磷酸锂出口贸易来往,其中锂电池主要生产国韩国、德国、美国、日本为前四大出口目的地,合计占我国出口总量的68.3%,其中35.4%出口至韩国,12.2%出口至德国,美国与日本分别占比10.6%、10.1%。

四、国内六氟磷酸锂生产企业较为集中,双寡头引领行业快速发展

六氟磷酸锂生产技术难度大,生产环境要求高,进入具有较高的技术壁垒,日本为全球首位实现六氟磷酸锂产业化生产国家,2010年以前,日本在六氟磷酸锂生产方面处于垄断地位,我国六氟磷酸锂主要依赖于进口。2015年以来,国家政策助力新能源汽车快速发展,锂电池材料国产化程度提升成为当务之急,我国企业开始加大锂电池材料的研发力度,并不断提升供给能力,在此期间,六氟磷酸锂制备技术也取得突破性进展,我国成为继日本后第二个实现六氟磷酸锂产业化的国家,进口依赖度大幅下降,国产六氟磷酸锂在国际市场上地位不断提升,我国逐渐成为了六氟磷酸锂净出口国。同时我国也涌现了一批规模较大、生产技术领先的企业。

高技术壁垒致使生产企业数量较少,行业竞争格局集中且稳定。2017年国内六氟磷酸锂供给过剩、价格下降引发了行业第一轮洗牌,部分规模较小、产能低端、产能利用率低的中小型企业被淘汰出清,行业集中度有所提升。目前国内六氟磷酸锂厂商有天赐材料、多氟多、新泰材料、江苏必康、浙江永太、石大胜华等。2022年前三季度,国内76%的市场被前五家企业所占据,其中天赐材料、多氟多两家企业占据了全国53%的市场份额,双寡头引领行业快速发展,天赐材料占比32%,多氟多占比21%,同时天赐材料还是我国电解液龙头企业。其次新泰新材、江苏必康、浙江永太分别占比10%、7%、6%。在此次价格不断下跌的情况下,六氟磷酸锂行业内企业盈利能力将呈两极分化,产销规模更大、成本控制能力更强的企业在市场竞争中将更具优势,市场份额将向着优势企业聚拢,行业集中度将进一步提升,同时随着新进玩家的加入,企业格局或将发生改变。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国六氟磷酸锂行业发展模式分析及市场需求预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国六氟磷酸锂行业发展模式分析及市场需求预测报告

《2025-2031年中国六氟磷酸锂行业发展模式分析及市场需求预测报告》共十四章,包含六氟磷酸锂行业投资环境分析,六氟磷酸锂行业投资机会与风险,六氟磷酸锂行业投资战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国六氟磷酸锂行业供需现状及前景展望:周期属性较强,价格波动幅度较大[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2022年中国六氟磷酸锂行业发展环境、产业链、市场现状、竞争格局及未来趋势分析[图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)