摘要:

一、产业链:市场需求稳步增长,国产替代逐步推进

苯酚是一种常见的化学品,重要的有机化工原料,丙烯的重要衍生物之一,生产树脂、杀菌剂、防腐剂以及药物(如阿司匹林)的重要原料,也是一种电解质。因疫情因素影响,国内外杀菌剂及阿司匹林等消炎药物需求增加,叠加下游环氧树脂等风电行业建设设施所需生产原材料产品需求增长,2022年,我国苯酚产业下游需求市场的表观需求量达382.25万吨,同比增长6.32%;国内苯酚产能保持稳健增长,行业新增投产装置2套,技改扩能1套,总产能提升至421万吨;产业产量达344.95万吨,同比增长7.53%。下游双酚A行业的扩张及石化行业一体化发展战略实施,持续推动我国苯酚产业产能稳步增长,同时,随着下游需求增长及苯酚产能开工率恢复,我国苯酚产业市场总产量保持增长态势。

二、进出口:进出口贸易规模缩减,产品交易价格大幅上升

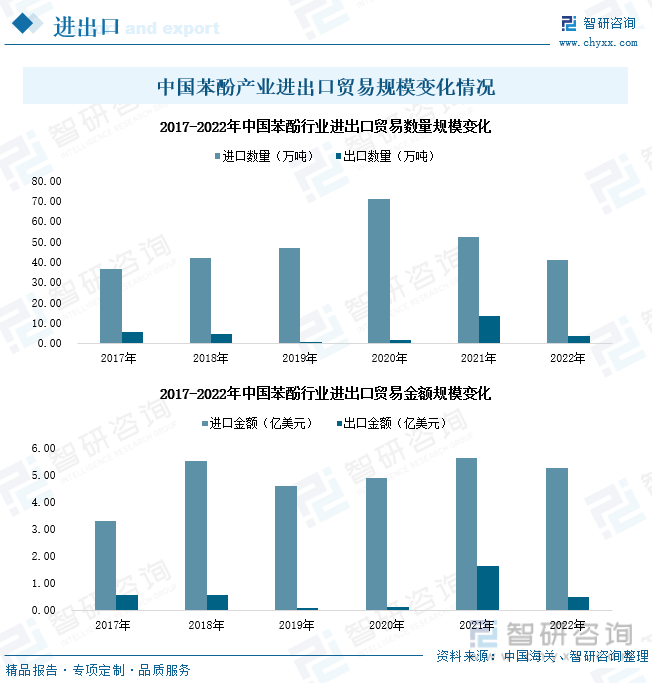

2022年,我国苯酚产业进出口贸易数量分别为40.93万吨、3.62万吨,同比变化率分别为-21.65%、-73.18%;进出口贸易金额分别为5.26万吨、0.51万吨,同比变化率分别为-6.52%、-68.94%;产业进出口贸易产品实现平均价格分别为1285.34美元/吨、1400.05美元/吨,同比变化率分别为19.31%、15.82%。因国内苯酚新增及扩增产能建设项目落地数量增加,国产苯酚生产能力提升,苯酚产业对外依存程度下降,行业进出口贸易总量大幅缩减,同时由于上游原材料市场价格上涨,产业进出口贸易均价上升。

三、发展趋势:新建、扩建苯酚产能项目加速落地,产业加速一体化技术转型升级

随着市场消费的日益饱和,我国乃至全球苯酚市场竞争将进入更为激烈的下半场。区别于30余年来的“跑马圈地”式的产能扩增,我国苯酚新增产能将趋于理性。作为炼化行业不可或缺的一环,国内苯酚行业扩张将提高新增生产装置规模起点,注重规模化效益。其中,一体化的生产模式使产业链上下游联系愈发紧密,促进企业间资金、物料与信息交流,有利于稳定市场,增加生产企业风险抵御能力。因此,可将上游原材料开采、中游原料加工与下游高价值产品生产进行深度融合,覆盖全产业链并降低上下游企业间的沟通与谈判成本,实现全产业链利益的最大化的一体化生产装置或将成为国产苯酚企业未来产能建设选择主要重心。

关键词:苯酚产业链、苯酚市场供给、苯酚需求市场、苯酚产业进出口、苯酚行业发展趋势

一、产业链:市场需求稳步增长,国产替代逐步推进

苯酚是具有特殊气味、呈无色针状晶体的有毒有机化合物,可用于制取酚醛树脂、己内酰胺、双酚A、水杨酸、苦味酸、五氯酚、2,4-D、己二酸、酚酞n-乙酰乙氧基苯胺等化工产品及中间体,在化工原料、烷基酚、合成纤维、塑料、合成橡胶、医药、农药、香料、染料、涂料和炼油等工业中有着重要用途。此外,苯酚还可用作溶剂、实验试剂和消毒剂,苯酚的水溶液可以使植物细胞内染色体上蛋白质与DNA分离,便于对DNA进行染色。目前,国内苯酚生产企业有河北建新化工股份有限公司、雅本化学、山东维进化工科技有限公司、菏泽瑞圣化工科技有限公司等。

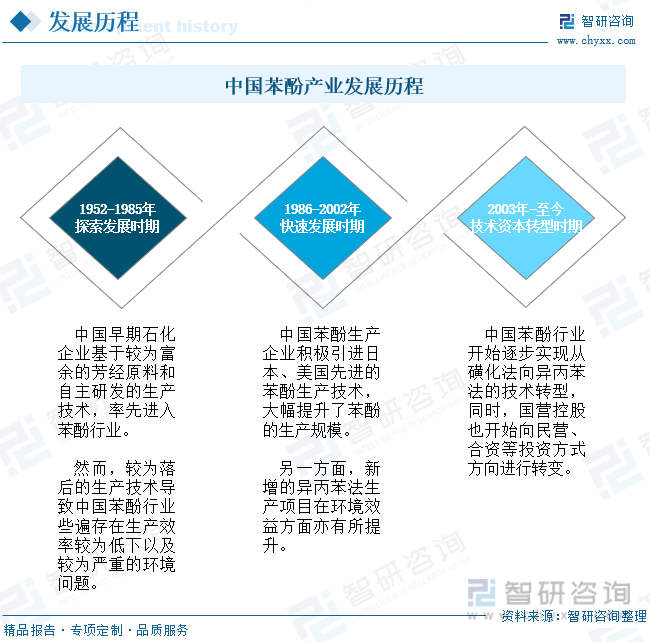

我国苯酚产业市场由1952-1985年的生产技术手段落后及生产效率低下的探索发展时期,经过1986-2002年的技术引进及产能效益增长的快速发展时期,目前,产业开始逐步实现从磺化法向异丙苯法的技术转型,同时,国营控股也开始向民营、合资等投资方式方向进行转变,行业正处于技术资本转型化加速发展阶段,且得益于风电、汽车等终端应用市场需求的增长,产业产能扩张项目逐步落地。

2022年,我国苯酚产能保持稳健增长,行业新增投产装置2套,技改扩能1套,总产能提升至421万吨;产业产量达344.95万吨,同比增长7.53%。下游双酚A行业的扩张及石化行业一体化发展战略实施,持续推动我国苯酚产业产能稳步增长,同时,随着下游需求增长及苯酚产能开工率恢复,我国苯酚产业市场总产量保持增长态势。

苯酚是一种常见的化学品,重要的有机化工原料,丙烯的重要衍生物之一,生产树脂、杀菌剂、防腐剂以及药物(如阿司匹林)的重要原料,也是一种电解质。因疫情因素影响,国内外杀菌剂及阿司匹林等消炎药物需求增加,叠加下游环氧树脂等风电行业建设设施所需生产原材料产品需求增长,2022年,我国苯酚产业下游需求市场的表观需求量达382.25万吨,同比增长6.32%。

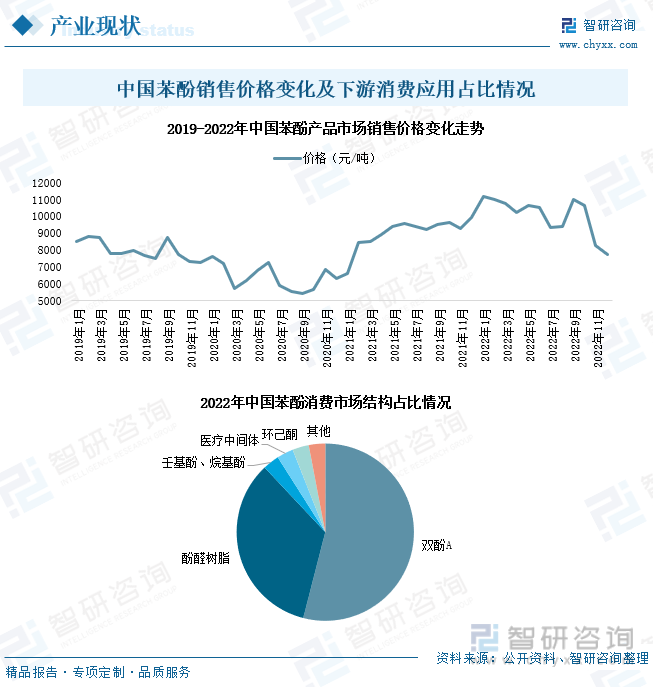

目前,我国苯酚产品下游主要消费市场集中于双酚A及酚醛树脂产业,市场消费占比比例分别为54%、34%,此外,壬基酚、烷基酚、医疗中间体、环己酮等领域市场需求也处于扩张阶段。据数据显示,受上游纯苯、丙烯等原材料价格上涨及市场供需不平稳等因素综合影响,2021-2022年,我国苯酚市场销售价格持续保持高位振荡运行;2022年,国内苯酚产品市场销售均价峰值达11162元/吨。

数据显示,2022年,我国双酚A市场生产产量达241.17万吨,同比增长30.36%。双酚A产品下游需求结构集中,主要用于PC和环氧树脂产业生产,应用领域市场消费占比分别为47%、44%。值得注意的是,我国是聚碳酸酯进口大国,行业市场进口替代需求迫切,近年来国产PC新产能投产较多,将不断拉动我国双酚A需求增长;此外,国内风电行业的快速扩张、电子材料等行业市场需求的不断增长将持续带动环氧树脂,从而不断推动双酚A产业产能扩张,为上游原材料苯酚产业带来庞大的需求市场。

二、进出口:进出口贸易规模缩减,产品交易价格大幅上升

由于国内市场苯酚消费需求量大且国产产能建设不足,我国苯酚进口贸易规模持续远高于出口贸易。2022年,我国苯酚产业进出口贸易数量分别为40.93万吨、3.62万吨,同比变化率分别为-21.65%、-73.18%;进出口贸易金额分别为5.26万吨、0.51万吨,同比变化率分别为-6.52%、-68.94%。因国内苯酚新增及扩增产能建设项目落地数量增加,国产苯酚生产能力提升,苯酚产业对外依存程度下降,行业进出口贸易总量大幅缩减。

相关报告:智研咨询发布的《中国苯酚行业市场研究分析及发展策略分析报告》

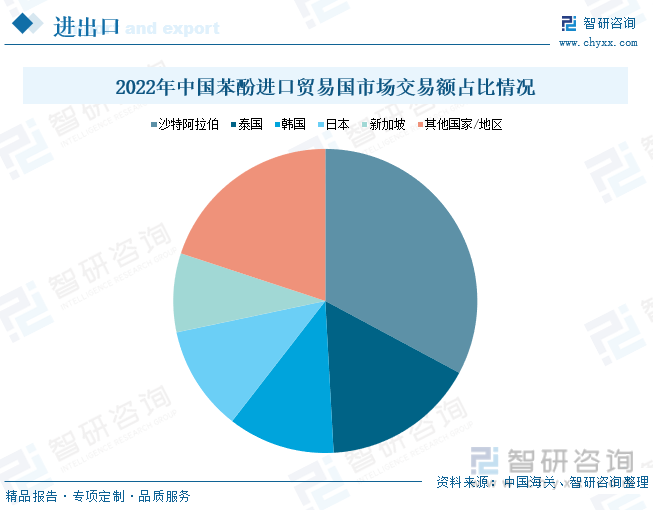

据中国海关统计数据,2022年,我国苯酚产业主要进口贸易国有沙特阿拉伯、泰国、韩国、日本、新加坡,进口贸易占比分别为32.83%、16.29%、11.38%、11.19%、8.38%;各进口贸易国苯酚产品市场交易均价分别为1296.54美元/吨、1218.87美元/吨、1337.21美元/吨、1423.34美元/吨、1280美元/吨。

2021-2022年由于全球苯酚产品供需市场不平衡及上游苯、甲苯等原材料市场价格大幅上涨影响,我国苯酚产业进出口贸易价格保持增长态势。2022年,国内苯酚产业进出口贸易产品实现平均价格分别为1285.34美元/吨、1400.05美元/吨,同比变化率分别为19.31%、15.82%。

三、发展趋势:新建、扩建苯酚产能项目加速落地,产业加速一体化技术转型升级

1、异丙苯制取法市场劣势凸显,产业技术转型成为必然趋势

目前,我国有超过90%的苯酚生产线采用的都是异丙苯法,该制取办法在生产苯酚的同时会产生出大量的副产物产品——丙酮,使得国内丙酮产量增长迅猛,但丙酮下游市场消纳量的日趋饱和,导致我国尤其是化工贸易最为活跃的华东市场丙酮货物的积压问题愈发凸显,严重拖累苯酚产业整体市场盈利,因而,产业技术转型将成为必然趋势。叠加国内“双碳”发展战略推动,未来我国苯酚制取技术手段将逐步从目前广泛应用的异丙苯法向副产品丙酮数量更少且更符合原子经济与绿色发展的甲苯-苯甲酸法和苯直接氧化法发展。

2、企业苯酚新增产能投资趋于理性,一体化生产装置建设成为产业升级重心

随着市场消费的日益饱和,我国乃至全球苯酚市场竞争将进入更为激烈的下半场。区别于30余年来的“跑马圈地”式的产能扩增,我国苯酚新增产能将趋于理性。作为炼化行业不可或缺的一环,国内苯酚行业扩张将提高新增生产装置规模起点,注重规模化效益。其中,一体化的生产模式使产业链上下游联系愈发紧密,促进企业间资金、物料与信息交流,有利于稳定市场,增加生产企业风险抵御能力。因此,可将上游原材料开采、中游原料加工与下游高价值产品生产进行深度融合,覆盖全产业链并降低上下游企业间的沟通与谈判成本,实现全产业链利益的最大化的一体化生产装置或将成为国产苯酚企业未来产能建设选择主要重心。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国苯酚行业市场研究分析及发展策略分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国苯酚行业市场研究分析及发展策略分析报告

《2025-2031年中国苯酚行业市场研究分析及发展策略分析报告》共十二章,包含2025-2031年苯酚投资建议,2025-2031年我国苯酚未来发展预测及投资前景分析,2025-2031年对我国苯酚投资的建议及观点等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国苯酚行业产业链图谱、行业现状、重点企业及未来趋势研判:国内苯酚产能持续扩张,行业竞争压力不断增强[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)