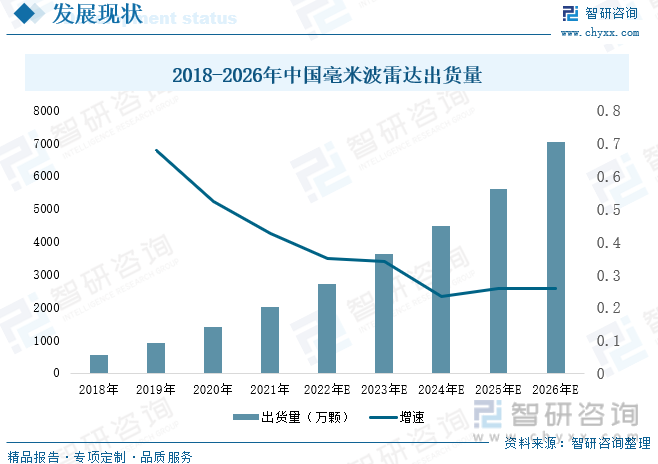

内容概要:毫米波雷达已广泛应用于汽车的ADAS系统,近年来,汽车智能化发展改革不断推进,毫米波雷达已成为汽车标配硬件,单车搭载毫米波雷达数量不断增多,带动整个毫米波雷达出货量高速增长。2021年我国毫米波雷达出货量已达2000万颗,同比增幅超40%。未来随着智能汽车的继续发展,毫米波雷达出货量将不断扩大,2026年出货量有望超7000万颗。毫米波雷达出货量不断增加拉动行业市场规模持续扩张,我国毫米波雷达市场规模由2018年的31亿元增加至2021年的69亿元,其中汽车领域市场规模为56亿元,未来毫米波雷达市场规模有望进一步扩张,预计2026年市场规模将接近200亿元。

关键词:毫米波雷达发展环境、毫米波雷达市场规模、毫米波雷达出货量、毫米波雷达行业格局

一、上游原材料技术壁垒高,被海外巨头企业所垄断

毫米波雷达,即工作在毫米波波段(波长1~10mm)探测的雷达传感器。从产业链来看,上游原材料包括MMIC、DSP、PCB等,其中MMIC占生产成本的20%-25%。由于存在较高的技术壁垒,因此我国毫米波雷达MMIC、DSP等原材料主要依赖于进口,对外依存度高达95%以上,被英飞凌、NXP、IT、ST等欧美日企业占据绝大部分市场份额。经过多年的研发,目前我国在PCB、MMIC材料虽已取得了一定突破,但仍处于样品阶段,尚未大规模量产,国产替代难度大,未来仍需加大研发投入。毫米波雷达广泛应用于汽车、安防监控、智能家居等领域,其中汽车在智能化发展大趋势下,成为毫米波雷达近年来最为热门的应用领域,车载毫米波雷达多采用FMCW连续调频式。

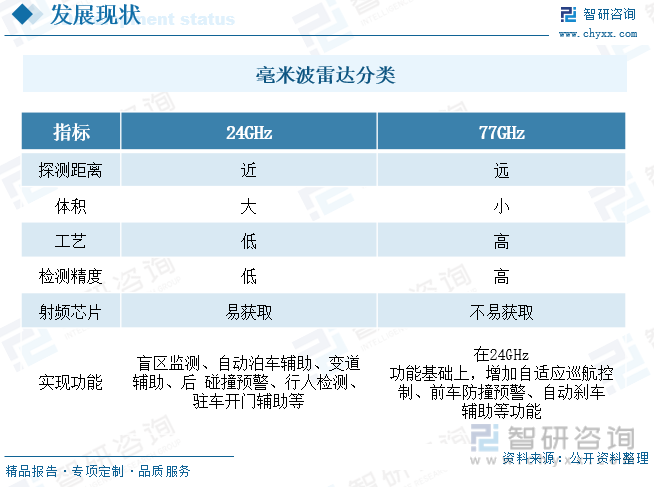

由于受各国政府管控影响,毫米波雷达应用频段集中在24GHz频段、77GHz频段、60GHz频段、79GHz频段等。毫米波雷达诞生于19世纪40年代,最早用于船用导航上。毫米波雷达在汽车领域应用较早,在20世纪60年代,为了实现盲点监测和定距巡航,汽车开始搭载毫米波雷达,但由于技术水平较低,产业链不成熟,当时的毫米波雷达频率仅10GHz,且体积庞大,后随着技术不断突破,毫米波光雷达频率逐渐提升,体积也不断缩小,逐渐诞生了24GHz频段、77GHz频段的毫米波雷达,目前24GHz、77GHz已成为汽车领域主流毫米波雷达使用频段,24GHz频段毫米波雷主要用于盲区监测、自动泊车辅助、变道辅助、后碰撞预警、行人检测、驻车开门辅助等;77GHz频段毫米波雷应用场景在24GHz频段基础上增加增加自适应巡航控制、前车防撞预警、自动刹车辅助等。相较于77GHz频段毫米波雷,目前我国24GHz频段毫米波雷生产技术较为成熟,而77GHz频段毫米波雷受限于国外技术封锁,整个产业仍不成熟。

二、行业市场规模持续扩张,77GHz雷达增量空间大

毫米波雷达已广泛应用于汽车的ADAS系统,近年来,汽车智能化发展改革不断推进,毫米波雷达已成为汽车标配硬件,单车搭载毫米波雷达数量不断增多,带动整个毫米波雷达出货量高速增长。2021年我国毫米波雷达出货量已达2000万颗,同比增幅超40%。未来随着智能汽车的继续发展,毫米波雷达出货量将不断扩大,2026年出货量有望超7000万颗。

相关报告:智研咨询发布的《中国雷达行业市场全景调研及战略咨询研究报告》

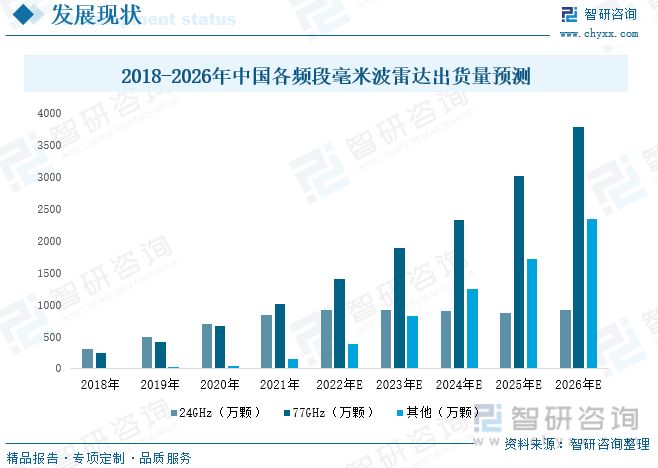

从细分产品市场结构看,24GHz与77GHz占出货量的90%以上。相较于24GHz毫米波雷达,77GHz毫米波雷达体积更小、检测精度更高,且速度分辨率更精细,应用场景更广泛,逐渐成为车企的主流选择。在2021年,77GHz毫米波雷达出货量成功超过24GHz毫米波雷达,2021年全年77GHz雷达出货量达1010万颗。在2021年12月,工信部发布了《汽车雷达无线电管理暂行规定》,规划76-79GHz频段用于汽车雷达,该频段不能用于其他类型陆基雷达,也不能用于在航空器上装载使用的雷达;同时不再受理和审批24.25-26.65GHz频段车载雷达无线电发射设备型号核准申请。随着《汽车雷达无线电管理暂行规定》的出台,77GHz雷达将迎来更广阔的增长空间。预计到2026年,77GHz雷达出货量将达3785万颗,2021-2026年复合增长率为30%。

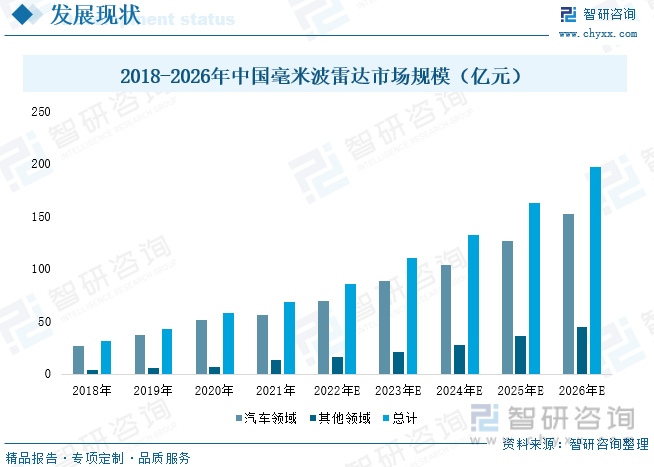

毫米波雷达出货量不断增加拉动行业市场规模持续扩张,我国毫米波雷达市场规模由2018年的31亿元增加至2021年的69亿元,其中汽车领域市场规模为56亿元;智能汽车已成为车企争相布局的重点领域,未来毫米波雷达市场规模有望进一步扩张,预计2026年市场规模将接近200亿元,其中汽车领域占比将有所下滑,占比为77%左右。同时随着国内毫米波雷达技术的突破、供应链的完善、及出货规模的扩张,毫米波雷达价格将继续下探。

三、汽车智能化发展改革不断推进,毫米波雷达前景广阔

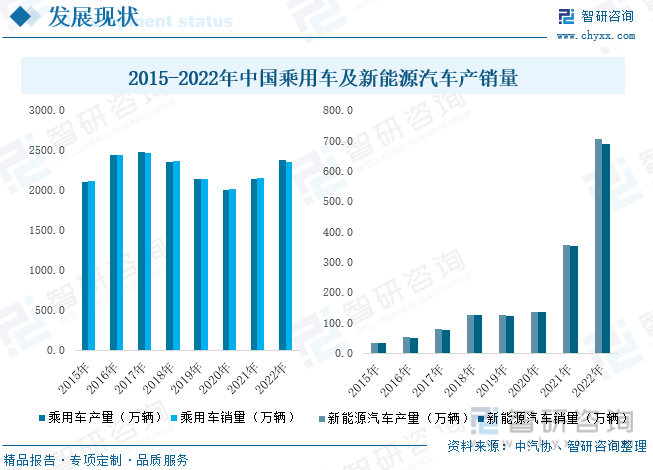

80%的毫米波雷达应用于汽车领域,毫米波雷达是汽车辅助驾驶重要传感器之一。中汽协数据显示:2020年我国汽车产销量降至2015年以来最低谷后开始反弹,2022年全年乘用车产销量分别为2383.6万辆和2356.3万辆,同比增长11.2%和9.5%。新能源汽车作为智能化的最佳载体,在2021年迎来了高速发展的新阶段,产销量迅速增长,2022年延续高速增长态势,全年实现产销量705.8万辆和688.7万辆,同比分别增长96.9%和93.4%,销量占汽车总产量的1/4,在整个汽车产业中地位不断凸显。随着汽车电动化的不断提升,以智能驾驶为核心的智能化逐渐成为车企与消费者关注的焦点,消费者对于智能化配置的需求高涨,产品智能化程度在消费车购车决策因素中权重不断提升。

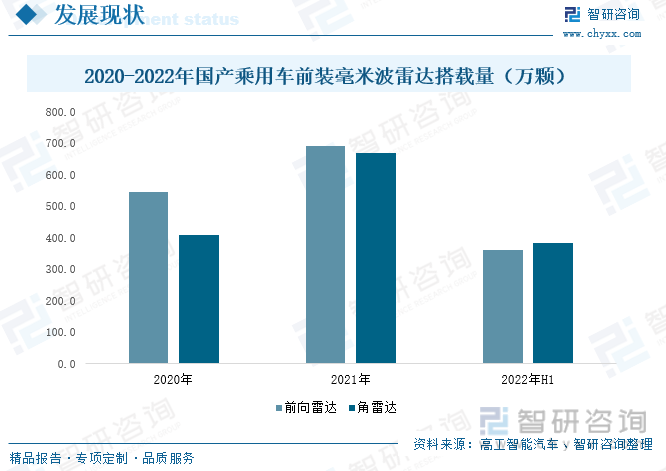

在车企持续加码辅助驾驶下,毫米波雷达搭载量明显增多。根据高工智能汽车数据显示:2021年我国乘用车前装毫米波雷达搭载量为1360万颗,其中前雷达搭载量692万颗,渗透率达34%;后角雷达搭载580万颗,渗透率14%;前角雷达搭载88万颗,渗透率为2%左右。2022年上半年中国市场乘用车前装毫米波雷达搭载量为745.3万颗,其中前向毫米波雷达361.12万颗,同比增长12.6%;标配搭载角雷达(含后向)384.15万颗,同比增长37.9%。未来我国乘用车毫米雷达渗透率将继续提升,预计2022年我国乘用车前装毫米波雷达搭载量将达1800万颗。

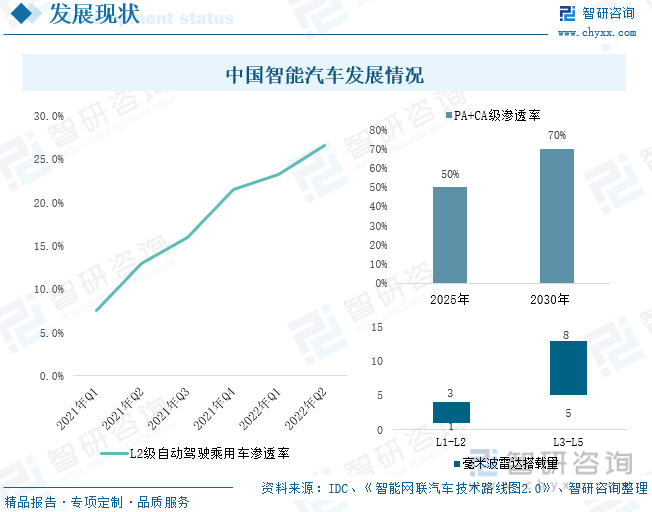

根据2022年3月实施《汽车驾驶自动化分级》(GB/T40429-2021),我国将自动驾驶技术分为6个级别,分别为0级(应急辅助)、1级(部分驾驶辅助)、2级(组合驾驶辅助)、3(有条件自动驾驶)、4级(高度自动驾驶)、5级(完全自动驾驶)。在国家政策逐渐明朗,行业标准不断完善下,车企纷纷加大对智能汽车的研发力度,持续加码布局智能驾驶产业链,自动驾驶商业化落地不断提速。根据IDC数据:2022年第二季度,我国乘用车L2级自动驾驶渗透率达26.6%。《智能网联汽车技术路线图2.0》表示,到2025年,我国PA(L2部分自动驾驶)、CA(L3有条件自动驾驶)级智能网联汽渗透率将超过50%,2030年渗透率将超70%。随着驾驶自动化水平向着更高层次迈进,单车搭载的传感器数量也不断增加,预计L3级及以上的自动驾驶系统中将平均配备5-8个毫米波雷达。

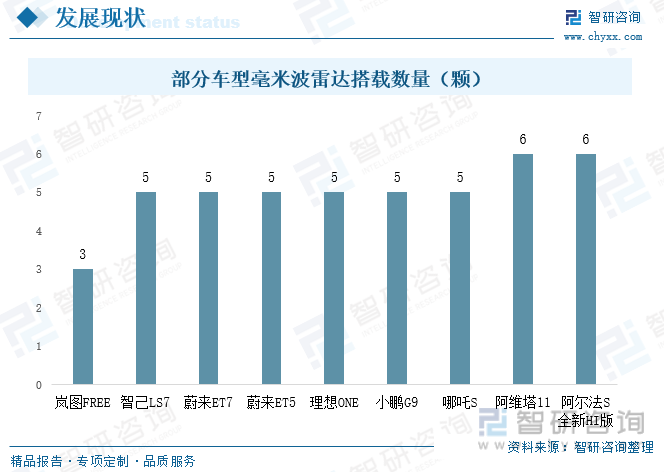

目前,热门新能源车型单车毫米波雷达搭载量在5颗左右,其中理想ONE、蔚来ET5、小鹏G9均搭载了5颗毫米波雷达,阿维塔11、阿尔法全新HI版搭载了6颗毫米波雷达,未来随着自动驾驶等级的提升,单车毫米波雷达搭载量将不断增加,同时随着性能更优的4D毫米波雷达商用落地,毫米波雷达行业将打开更大的市场空间。

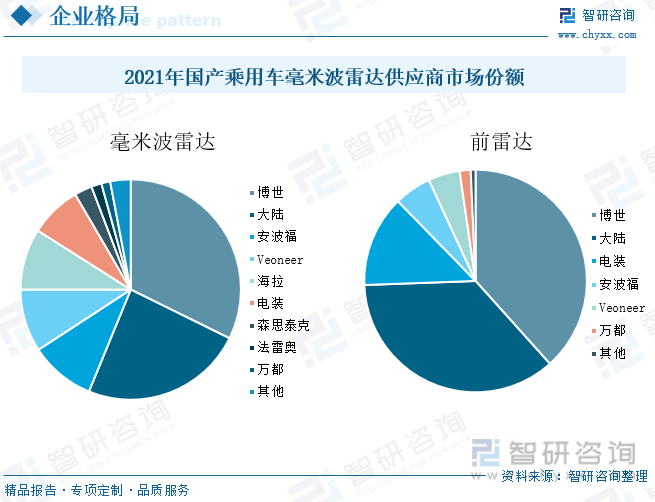

四、行业集中度较高,欧美日企业占据绝对的主导地位

由于技术水平较落后与国外技术封锁,我国毫米波雷达发展起步较晚,2015年产业开始起步,经过多年的发展,技术水平取得了较大进展,2018年我国已有少数几家企业具备了24GHz毫米波雷达量产能力,2019年,随着搭载了森思泰克77GHz车载毫米波雷达的红旗HS5正式上市,国内首个真正实现“上路”的ADAS毫米波雷达传感器诞生。但目前我国技术水平与生产能力相较于欧美日等国,有较大差距,仍处于追赶阶段。目前我国企业研发由24GHz波雷向着77GHz波雷迈进,而国外企业已开始量产4D毫米波雷达并着手研发4D成像毫米波雷达,大陆集团、采埃孚等企业已实现4D成像毫米波雷达量产,2020年大陆集团发布了ARS540,并在2021年实现量产,成为全球首个量产的4D成像毫米波雷达。2022年9月,上汽飞凡旗下R7正式上市,宣布搭载了采埃孚Premium4D成像雷达,最大探测距离可达350m。

我国毫米波雷达行业集中度较高,被国外企业占据绝对的主导地位,2021年博世、大陆集团、安波福、Veoneer、海拉五家企业占据了我国毫米波雷达84%的市场份额,其中博世占比 32.3%,大陆集团占比23.9%。前向雷达由于涉及控制功能和功能安全,行业集中度更高,博世、大陆集团、电装三家公司分别占据了38.4%、36.1%、13.3%的市场份额,合计占比87.8%。在角雷达领域,前三企业分别为博世、大陆集团、安波福,合计占比达60%。国内供应商市场份额较小,但近年来,随着辅助驾驶的火热发展,越来越多的企业开始布局该领域,截至2022年9月底,我国毫米波雷达供应商约有200余家,绝大部分供应商成立于2015年。行业广阔的前景正不断吸引新入局者加入毫米波雷达赛道竞争中,未来国产企业将不断发力毫米波雷达,加大研发力度,加快技术突破,加速实现国产替代。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国毫米波雷达行业市场行情动态及投资潜力研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国毫米波雷达行业市场行情动态及投资潜力研究报告

《2025-2031年中国毫米波雷达行业市场行情动态及投资潜力研究报告》共十章,包含国内毫米波雷达在其他领域应用分析,毫米波雷达标杆企业分析,毫米波雷达发展趋势及前景预测分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询