摘要:

一、发展环境:国家出台相关政策,推动智慧物流快速发展

智慧物流指的是以物联网、大数据、人工智能等信息技术为支撑,在物流的运输、仓储、包装、装卸搬运、流通加工、配送、信息服务等各个环节实现系统感知、全面分析、及时处理以及自我调整的功能。智慧物流体系是中国物流行业发展和转型的必由之路,目前以现代信息技术为标志的智慧物流正进入快速发展期。2022年12月国务院办公厅出台《“十四五”现代物流发展规划》,提出加快现代物流数字化、网络化、智慧化赋能,打造科技含量高、创新能力强的智慧物流新模式。

二、发展现状:内需增长稳定,市场规模不断扩大

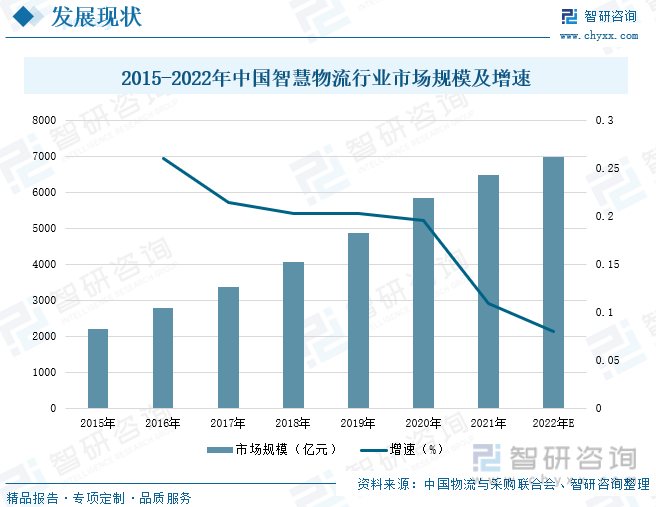

随着社会经济的不断发展,居民可支配收入的不断提升,居民消费能力也随之增强,快递物流、快递物流、电商平台等行业领域对物流装备需求旺盛,促进智慧物流行业蓬勃发展。经济的不断增长与疫情影响的背景下,“宅”经济得到了加速催化,线上零售市场规模和用户规模、快递业务量和业务收入稳步增长。2022年,全国快递业务量和业务收入分别完成1106亿件和10567亿元,同比分别增长2.11%和2.27%。随着近年来我国政策的不断实施以及物联网、人工智能等技术的不断发展,2021年中国智慧物流市场规模达6477亿元,较上年增长10.9%。预计2022年中国智慧物流市场规模将达6995亿元。

三、企业格局:智慧物流企业不断增加

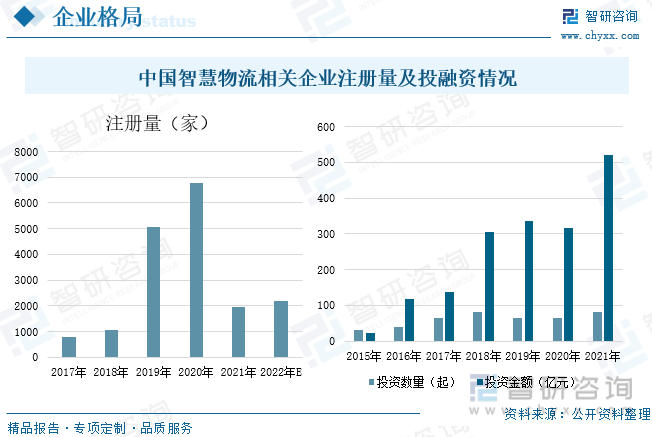

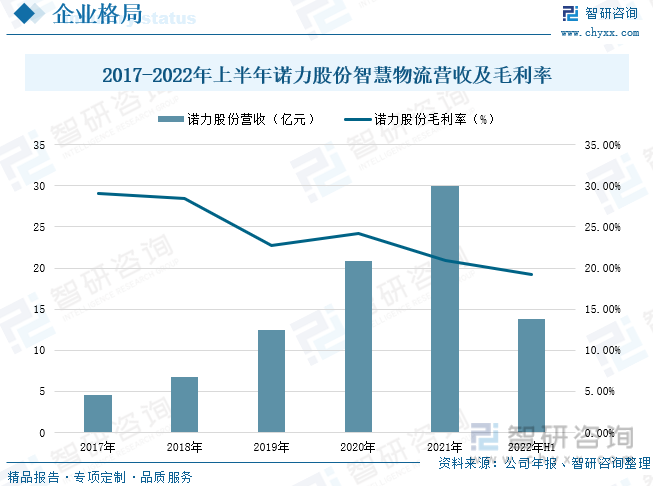

从我国智慧物流企业情况来看,随着我国智慧物流行业的向好发展,不断有企业进入智慧物流行业,行业相关企业注册量逐年增长,据统计,2021年我国智慧物流相关企业注册量有所下降为1960家,预计2022年智慧物流相关企业注册量达到278家,2021年我国智慧物流投资数量为82家,投资金额为519.76亿元,较上年增长64.62%。近年来,东杰智能的智能物流系统营收持续增长,2021年智能物流仓储系统营收为2.56亿元,较上年下降12.03%,毛利率为27.79%,智能物流运输的营收为3.03亿元,较上年增长20%,毛利率为25.2%, 2021年诺力股份智慧物流业务营收为29.98亿元,较上年增长43.45%,毛利率为20.96%,2022年上半年智慧物流业务营收为13.81亿元。

四、发展趋势:智能化不断推动智慧物流行业发展

在当前形势下,加快现代物流体系尤其是智慧物流建设,对应对疫情下的经济发展挑战,以及建立以国内大循环为主体、国内国际双循环相互促进的新发展格局具有重要的战略意义。5G对于智能物流有关键性的推动作用,凭借5G的高速传输,货物从仓储到装车到在途再到最终送到,每个环节的所有数据均可以“实时”地传输到物流管理平台,实现真正实时化的监管和调度,再配合后台的智慧物流服务,可以进一步提高物流配送服务质量,全面提升物流的整体效率。虽然目前我国物流企业众多,但行业集中度低,头部企业仅占据小部分市场份额,企业发展有待整合,而能够率先发展并应用智慧物流技术的企业有望脱颖而出。

关键词:智慧物流、发展现状、企业格局、发展趋势

一、发展环境:国家出台相关政策,推动智慧物流快速发展

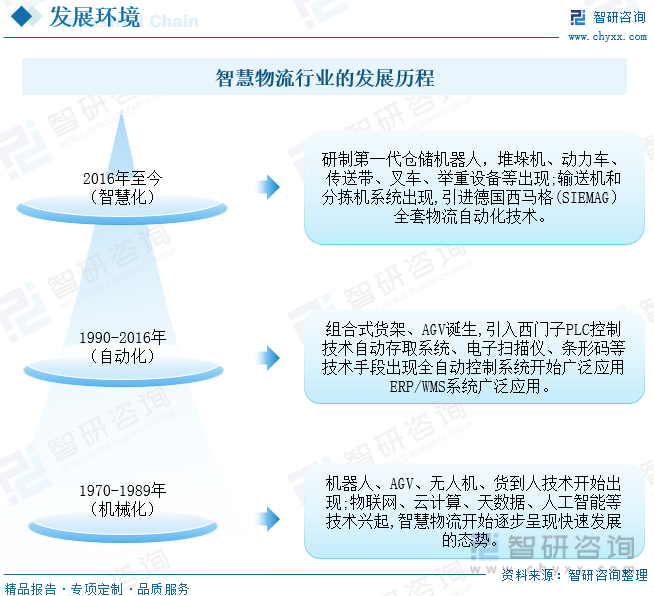

“智慧物流”是2009年12月中国物流技术协会信息中心、华夏物联网、《物流技术与应用》编辑部联合提出的概念。目前许多先进的现代物流系统已经具备了信息化、数字化、网络化、集成化、智能化、可视化、自动化等先进技术特征,智慧物流指的是以物联网、大数据、人工智能等信息技术为支撑,在物流的运输、仓储、包装、装卸搬运、流通加工、配送、信息服务等各个环节实现系统感知、全面分析、及时处理以及自我调整的功能。智慧物流的实现能大大降低各相关行业的运输成本,提高运输效率,增加企业利润。智慧物流理念的提出,顺应历史潮流,也符合现代物流业发展的自动化、网络化、可视化、实时化的发展新趋势,物联网的高速发展推动了智慧物流的变革。

智慧物流体系是中国物流行业发展和转型的必由之路,目前以现代信息技术为标志的智慧物流正进入快速发展期,我国智慧物流经过了机械化、自动化,目前我国物流行业正处于智慧化发展阶段,人工智能等技术的兴起,智慧物流开始逐步呈现快速发展的态势。

智能物流行业产业链主要分为上、中、下游三个部分。上游主要为单机设备和零部件提供商;中游是解决方案提供商,自身拥有核心设备或软件产品,并根据行业的应用特点使用多种设备和软件,设计建造物流自动化系统;下游是应用物流自动化系统的各个行业,主要分为工业生产和商业配送。产业链中游的解决方案处于整个产业链的核心地位,为增强自身的核心竞争力,越来越多的解决方案提供商将加强自身核心装备及软件的研发创新,拓展核心产品种类。

近几年,随着物流行业的快速发展,国家也对智慧物流业发展也高度重视,颁布了一系列政策与法律法规对行业进行直接支持,2016年国家发改委出台《“互联网+”高效物流实施意见》,提出要进一步推进先进信息技术在仓储、运输、配送等环节的应用;2017年9月工信部出台《工业电子商务发展三年行动计动》,提出要支持物流企业加大对物流基础设施信息化改造,提升仓储配送智有能化水平,加快建立现代物流服务体系。2018年1月,国务院出台《关于推进电子商务与快递物流协同发展的意见》,提出强化规划引领,完善电子商务快递物流基础设施,鼓励快递物流企业采用先进适用技术和装备,提升快递物流装各自动化、专业化水平。2020年6月国家发改委、交通运输部出台《关于进一步降低物流成本实施意见的通知》,提出推进新兴技术和智能化设备应用,提高仓储、运输、分拨配送等物流环节的自动化、智慧化水平。2022年12月国务院办公厅出台《“十四五”现代物流发展规划》,提出加快现代物流数字化、网络化、智慧化赋能,打造科技含量高、创新能力强的智慧物流新模式。具体政策如下:

二、发展现状:内需增长稳定,市场规模不断扩大

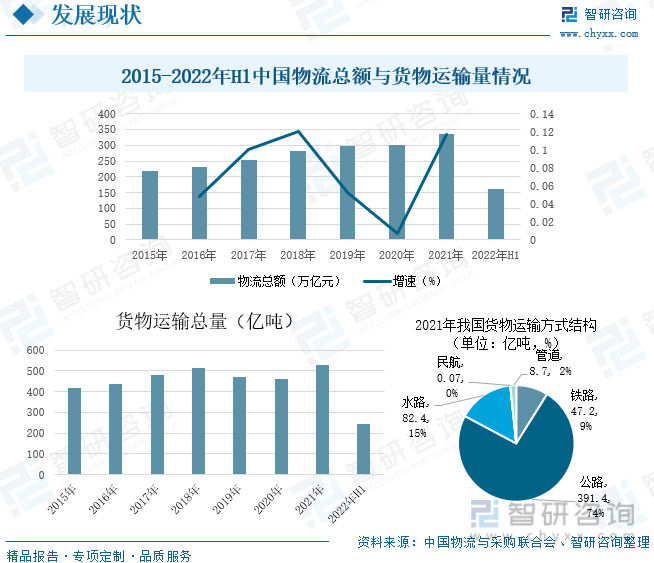

随着社会经济的不断发展,居民可支配收入的不断提升,居民消费能力也随之增强,快递物流、快递物流、电商平台等行业领域对物流装备需求旺盛,促进智慧物流行业蓬勃发展。智慧物流物作为我国物流产业数字化、智能化的成果,也将随之蓬勃发展,市场规模也呈现出持续增长的态势,据统计,2021年我国物流总额为335.2万亿元,较上年增长11.7%,截止到2022年上半年我国物流总额达到160万亿元,智慧物流行业的发展将持续推动我国物流总额的增长;物流行业的快速发展推动我国货物运输量规模的增长,2021年我国货物运输量为530亿吨,较上年增长14.47%,货物运输方式中,公路运输仍是主力军,占74%,截至到2022年上半年我国货物运输量为242.73亿吨。

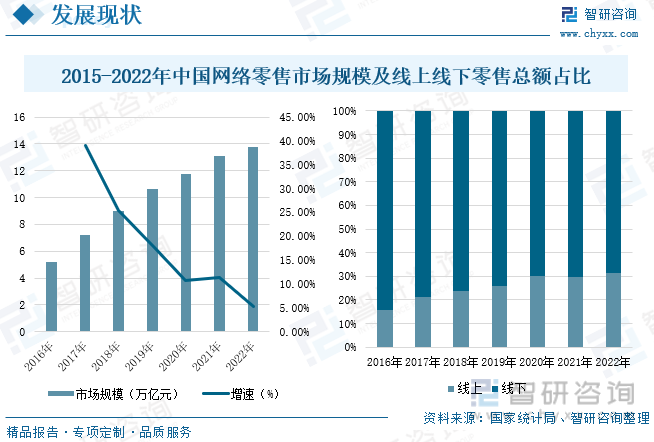

内需增长是推动我国智慧物流快速发展的原因之一,经济的不断增长与疫情影响的背景下,“宅”经济得到了加速催化,线上零售市场规模和用户规模、快递业务量和业务收入稳步增长。数据显示,2015-2022年我国网络零售市场规模,2021年我国网络零售市场规模为13.1万亿元,较上年增长11.39%,2022年我国网络零售市场规模为13.79万亿元,科技的飞速发展,网络技术的迅速普及,线上购物成为一种趋势,线上零售总额占比逐年增加,2022年我国线上零售总额占比为31.36%,线下零售总额占比68.64%。

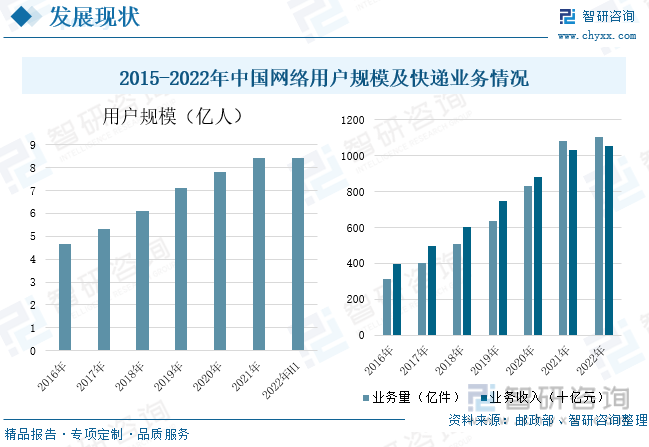

近年来,随着电子商务的快速发展,传统的物流模式已经不能满足电商的快速发展,因而智慧物流应运而生,成为城市建设的有力支撑。以互联网为核心的新一轮科技革命深刻影响着物流业,物流业与互联网之间正不断融合。网络购物人数和市场渗透率也不断增加,据统计,2021年网络用户规模达到8.42亿人,较上年增长7.67%,截止到2022年上半年我国网络用户市场规模达到8.41亿人。网络购物人数增加进一步促进快递行业不断发展,快递业务量及业务收入也呈现逐年增长的趋势,2022年,全国快递业务量和业务收入分别完成1106亿件和10567亿元,同比分别增长2.11%和2.27%。

随着近年来我国政策的不断实施以及物联网、人工智能等技术的不断发展,与物流产业融合应用不断深入,我国智慧物流产业迎来快速发展,市场规模持续扩张。2020年中国智慧物流市场规模近6000亿元,2021年中国智慧物流市场规模达6477亿元,较上年增长10.9%。预计2022年中国智慧物流市场规模将达6995亿元。

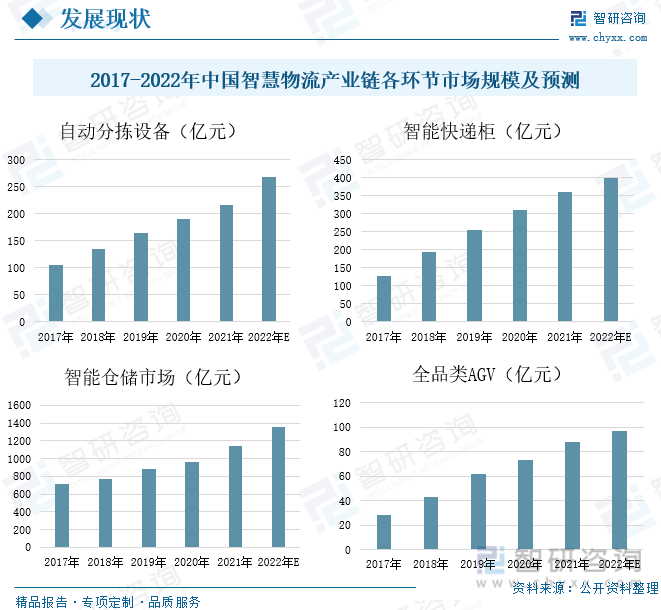

自动分拣系统能够在最短的时间内从庞大的高层货存架存储系统中准确找出要出库的商品所在位置,并按照所需数量出库,并按所需数量出库,将从不同储位上取出的不同数量的商品按配送地点的不同运送到不同的理货区域或配送站台集中,以便装车配送。自动分拣系统更加方便智慧物流行业,据统计,2021年我国自动分拣系统的市场规模达216.4亿元,较上年增长14.07%,预计2022年自动分拣系统的市场规模达到267.5亿元;智能快递柜凭借灵活性、安全性和便捷性等优点,自应用以来,便迅速获得了广大消费者的认可。2021年我国智能快递柜的市场规模达361亿元,较上年增长16.45%,预计2022年智能快递柜的市场规模达到400亿元;物流现代化智能仓储系统发展潜力巨大,2021年我国智能仓储的市场规模达1146亿元,较上年增长19.38%,预计2022年智能仓储的市场规模达到1357亿元;AGV是我国智慧物流重要的硬件设备之一,其最常见的应用为AGV搬运机器人和AGV小车。受益于我国机器人产业的不断发展,我国AGV市场规模也随之不断扩张。据相关资料显示,2021年我国AGV市场规模达87.7亿元,较上年增长19.32%,预计2022AGV市场规模增长至96.9亿元。

相关报告:智研咨询发布的《中国物流行业市场现状分析及投资前景评估报告》

三、企业格局:智慧物流企业不断增加

从我国智慧物流企业情况来看,随着我国智慧物流行业的向好发展,不断有企业进入智慧物流行业,行业相关企业注册量逐年增长,据统计,2021年我国智慧物流相关企业注册量有所下降为1960家,预计2022年智慧物流相关企业注册量达到278家,从行业投融资情况来看,近年行业发展的潜力巨大,更多行业资本家进入智慧物流市场,相关投资事件和投资金额也在不断增长,2021年我国智慧物流投资数量为82家,较上年增加17家,投资金额为519.76亿元,较上年增长64.62%。

国外智慧物流领域发展时间较早,具有先进的技术、丰富的产品线和多年积累的项目经验,其优势在高端市场较为明显。国内智慧物流行业兴起时间较晚,与国外相比,存在很大的差距。但伴随着国内智慧物流需求的快速增加,以及资本的助推,我国出现了一批从事该行业的中小企业,已经基本形成了完整的智慧物流和智能制造系统产业链,在各细分行业发展了一批研发设计能力较强、项目经验较为丰富的企业。东杰智能科技集团股份有限公司成立于1995年,主要业务包括智能制造系统总承包服务、智能生产解决方案、智能仓储解决方案、智能分拣解决方案、智能配送解决方案和智能立体停车解决方案。目前,东杰智能的智能物流输送系统已广泛应用于汽车整车及零部件、工程机械、物流仓储、食品饮料、电子商务、化工、烟草、医药、等各个领域。近年来,东杰智能的智能物流系统营收持续增长,2021年智能物流仓储系统营收为2.56亿元,较上年下降12.03%,毛利率为27.79%,智能物流运输的营收为3.03亿元,较上年增长20%,毛利率为25.2%,截至2022年上半年智能物流仓储营收为0.84亿元,智能物流运输营收为3.03亿元。

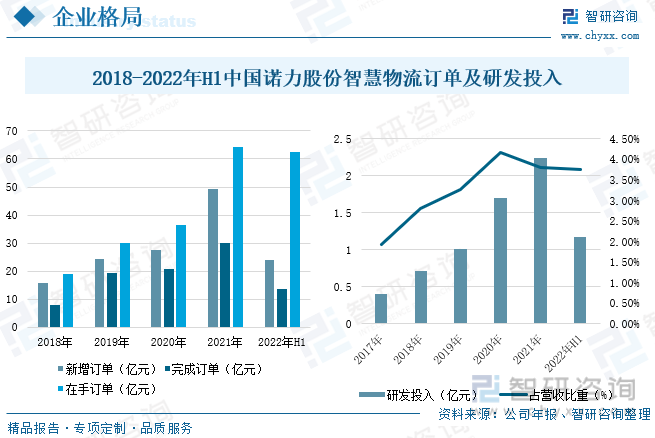

诺力智能装备股份有限公司的主要业务涵盖物料搬运、物流系统集成、高空作业平台三大板块,其中物料搬运和物流系统集成业务的协同整合。其中,公司的智慧物流系统业务包括为制造型企业、流通型企业以及物流配送中心提供包括自动化立体仓储系统、自动化输送分拣系统、无人搬运机器人及系统和自动化物流软件系统的方案设计、数据仿真、设备制造、安装调试、售后服务于一体的解决方案,主要产品包括轻小型搬运车辆、机动工业车辆、AGV叉车等工业车辆等。2021年诺力股份智慧物流业务营收为29.98亿元,较上年增长43.45%,毛利率为20.96%,2022年上半年智慧物流业务营收为13.81亿元。

从诺力股份智慧物流系统订单情况来看,2021年诺力股份智慧物流系统业务新增订单49.24亿元,完成订单29.94亿元,在手订单64.21亿元。截止到2022年上半年诺力股份智慧物流系统业务新增订单23.91亿元,完成订单13.84亿元,在手订单62.61亿元。从公司研发投入情况来看,2021年诺力股份研发投入达2.24亿元,较上年增长31.9%,占总营收的3.81%,截至2022年上半年研发投入达1.18亿元,占总营收的3.76%。

四、发展趋势:智能化不断推动智慧物流行业发展

1、政策利好智慧物流发展

在当前形势下,加快现代物流体系尤其是智慧物流建设,对应对疫情下的经济发展挑战,以及建立以国内大循环为主体、国内国际双循环相互促进的新发展格局具有重要的战略意义。2022年12月国务院办公厅出台《“十四五”现代物流发展规划》,提出加快现代物流数字化、网络化、智慧化赋能,打造科技含量高、创新能力强的智慧物流新模式。加快建设现代物流体系,统筹物流枢纽设施,健全县乡村三级物流配送体系,解决“最后一公里”,形成内外联通、安全高效的物流网络,智慧物流是现代物流体系的必然之路,在政策的加持下,未来智慧物流行业将取得长足的发展。

2、5G技术的进步为智慧物流产业发展赋能

随着物联网、云计算、大数据、区块链等新一代技术走向成熟,物流人员、装备设施以及货物将全面接入互联网,物流各环节实现智能化,推动物流产业向智能化转型升级。5G对于智能物流有关键性的推动作用,凭借5G的高速传输,货物从仓储到装车到在途再到最终送到,每个环节的所有数据均可以“实时”地传输到物流管理平台,实现真正实时化的监管和调度,再配合后台的智慧物流服务,可以进一步提高物流配送服务质量,全面提升物流的整体效率。

3、提高智慧物流行业集中度

如今智慧物流系统还未全面普及,只有中大型物流企业能够拥有,虽然目前我国物流企业众多,但行业集中度低,头部企业仅占据小部分市场份额,而中小企业发展情况则参差不齐,物流行业发展较为混乱,企业发展有待整合,而能够率先发展并应用智慧物流技术的企业有望脱颖而出。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国智慧物流行业市场深度评估及投资机会预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国智慧物流行业市场深度评估及投资机会预测报告

《2025-2031年中国智慧物流行业市场深度评估及投资机会预测报告》共十八章,包含2020-2024年中国智慧物流相关产业发展分析,中国智慧物流重点企业发展分析,中国智慧物流行业前景展望等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国智慧物流行业全景速览:智慧物流装备渗透率快速提升,企业差异化竞争格局显现[图]](http://img.chyxx.com/images/2022/0224/428c1991807983bf20d8bd90959f5e6054ee616f.jpg?x-oss-process=style/w320)

![2022年中国智慧物流行业政策分析:数字化引领智慧物流行业发展新态势 [图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2023年中国智慧物流行业重点企业分析:中远海科VS运达科技VS华鹏飞 [图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2022年中国智慧物流行业产业链情况分析:市场规模不断扩大 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)