摘要:

一、发展环境:国内消费能力不断上升,航空煤油需求空间广阔

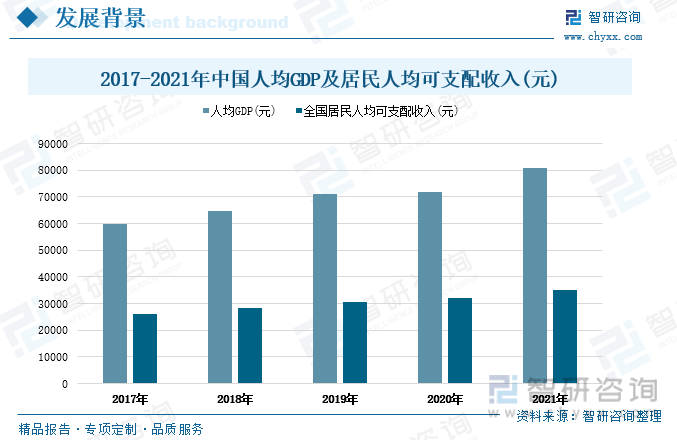

随着中国经济的不断发展,近年来中国人均GDP不断上升,居民人均可支配收入增加,人们的消费能力和生活水平显著提升。根据国家局统计显示:2017-2021年中国人均GDP及居民人均可支配收入呈逐年上升趋势。2021年中国人均GDP达到8.1万元,同比增长12.7%。2021年中国居民人均可支配收入为3.51万元,同比增长9.13%,相较2017年增长了9154元。当前我国经济仍保持向好发展的趋势,国内消费能力不断上升,这将为我国航空煤油行业及其相关联产业如航空运输业、旅游行业等提供稳定发展环境。

二、发展现状:国内市场供给充足,出口规模有所回暖

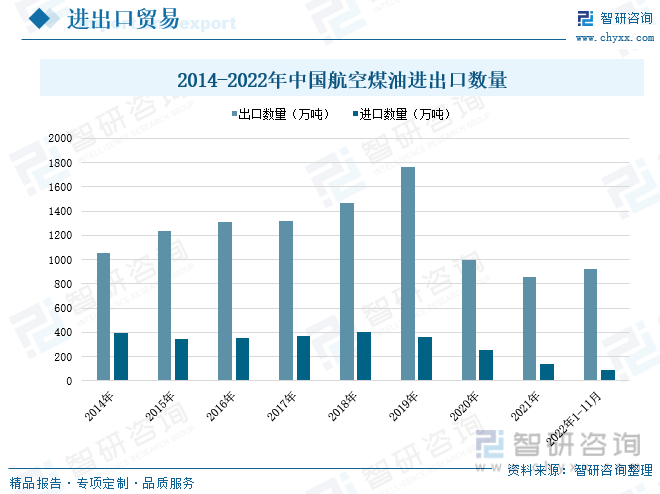

我国航空煤油市场整体呈现供过于求的状态,近年来国内航空煤油生产企业纷纷布局国际市场,我国航空煤油出口量不断增长。根据海关统计数据显示,2019年全国航空煤油出口数量达到1761万吨,相较2014年航空煤油出口量增长了710万吨,且航空煤油出口量占全国航空煤油总产量的33.5%。2020-2021年受疫情冲击,对我国航空煤油进出口规模造成较大影响,国际物流费用上涨以及各国航班数量大幅缩减,导致全球航空煤油需求市场大幅萎缩。随着各国疫情形势逐渐得到控制,经济逐渐复苏,全球航空煤油市场有所回暖,据统计2022年1-11月我国航空煤油出口量为918.6万吨,比同期进口量高出832.8万吨。

三、市场格局:行业高度集中,中字头企业占主导地位

一直以来,中石化、中石油、中海油、中化等中字头企业占据着我国航空煤油的主要市场,处于行业的主导地位。据统计,2019年全国航空煤油行业市场格局分布中,中国石化、中国石油、上海石化、中海油的航空煤油产量分别达到3104、1112、188、359万吨,其市场份额分别为59%、21%、7%、4%,合计占全国航空煤油市场份额的91%。我国航空煤油市场高度集中,龙头企业占据绝对领先地位。

四、发展趋势:企业经营形势向好,生物航空煤油成大势所趋

2022年2月5日航空公司恢复征收国内航线燃油附加费,调整国内航线燃油附加费征收标准。此次燃油附加费的再次恢复,将在一定程度上缓解航空煤油企业及其下游航空运输企业的成本压力,助推我国航空煤油企业的经营形势继续向好发展。在新的发展形势下,我国航空煤油行业也将迎来绿色改革。2022年1月国家发改委、能源局出台了《“十四五”现代能源体系规划》,明确提出大力发展生物航空煤油。在国家政策指导和行业龙头企业的引领下,我国航空煤油行业向绿色低碳转型的步伐加快,生物航空煤油成为行业新发展趋势。

关键词:航空煤油行业发展环境、航空煤油行业发展现状、航空煤油行业市场格局、航空煤油行业发展趋势

一、发展环境:国内消费能力不断上升,航空煤油需求空间广阔

航空煤油是石油产品之一。英文名称Jetfuel,别名无臭煤油。主要由不同馏分的竖类化合物组成。航空煤油密度适宜,热值高,燃烧性能好,能迅速、稳定、连续、完全燃烧,且燃烧区域小,积碳量少,不易结焦;低温流动性好,能满足寒冷低温地区和高空飞行对油品流动性的要求;热安定性和抗氧化安定性好,可以满足超音速高空飞行的需要;洁净度高,无机械杂质及水分等有害物质,硫含量尤其是硫醇性硫含量低,对机件腐蚀小。航空煤油适用于燃气涡轮发动机和冲压发动机使用,用于超音速飞行器没有低饱和蒸气压与良好的热安定性。此外,因为煤油不易蒸发、燃点较高,燃气涡轮发动机起动时多用汽油,航空燃油中也加有多种添加剂,以改善燃油的某些使用性能。

航空煤油多采用一次通过部分转化的工艺,加工过程中采用共凝胶型催化剂,催化剂量装填多,分子筛含量少,芳竖饱和能力强,油品具有密度大、烟点高、热值高、芳竖低的特点。

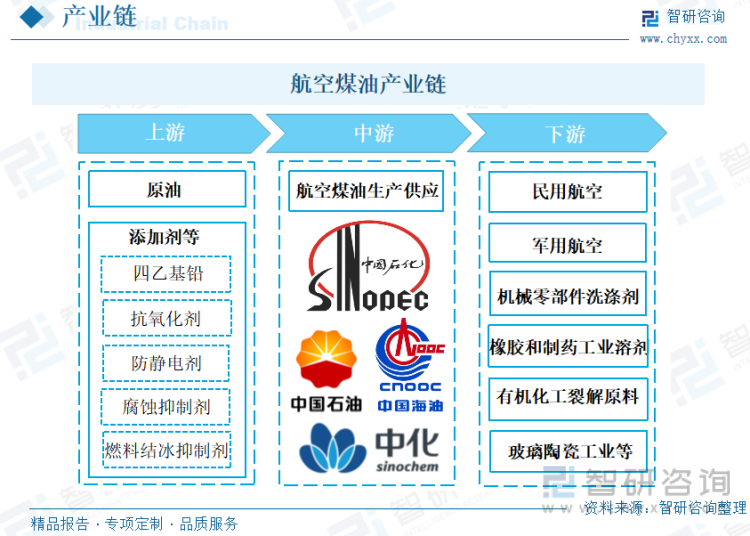

从产业链角度来看,航空煤油的上游原材料主要以原油为主,通过常减压蒸馏制得蜡油,再经过加氢裂化生产航空煤油;中游主要包括航空煤油的制造、运输、销售;下游主要为民用航空和军用航空领域。

随着中国经济的不断发展,近年来中国人均GDP不断上升,居民人均可支配收入增加,人们的消费能力和生活水平显著提升。根据国家局统计显示:2017-2021年中国人均GDP及居民人均可支配收入呈逐年上升趋势。2021年中国人均GDP达到8.1万元,同比增长12.7%。2021年中国居民人均可支配收入为3.51万元,同比增长9.13%,相较2017年增长了9154元。当前我国经济仍保持向好发展的趋势,国内消费能力不断上升,这将为我国航空煤油行业及其相关联产业如航空运输业、旅游行业等提供稳定发展环境。

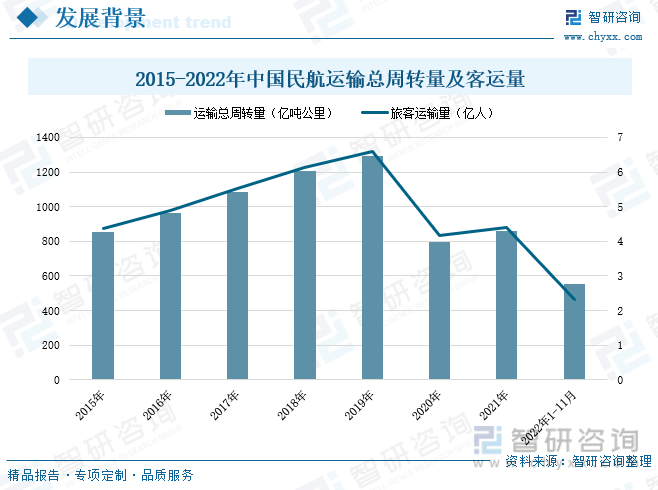

随着我国经济的稳定发展、城镇化建设步伐加快、居民收入水平不断提高,我国对航空出行的需求日益增加。近年来我国航空领域迎来高速发展,根据官方统计数据显示,2015-2019年中国民航运输总周转量和旅客运输量均呈逐年稳定增长走势。2020年受疫情冲击,航空运输是受影响最大的运输方式,民航运输总周转量及旅客运输量骤降。随着疫情形势逐渐得到控制,2021年航空运输有所回暖,全国民航运输总周转量为856.75亿吨公里,旅客运输量为4.41亿人。航空煤油市场需求与民航行业景气度存在高度相关性,我国民航运输业的良好发展,将为航空煤油行业的需求空间提供强有力支撑。

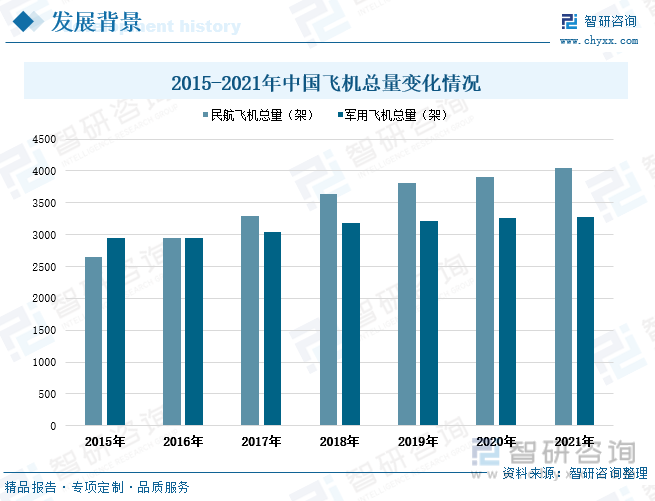

近年来我国经济和国防建设不断发展,对航空领域的需求不断扩大,全国飞机总量呈稳定增长走势。据统计,全国民航飞机总量由2015年的2650架增长至2021年的4054架,军用飞机总量由2015年的2940架上升至2021年的3285架。飞机总量的持续增长,将继续扩大对航空煤油的需求空间,推动航空煤油行业的发展。

相关报告:智研咨询发布的《中国航空煤油行业市场发展现状及竞争格局预测报告》

二、发展现状:国内市场供给充足,出口规模有所回暖

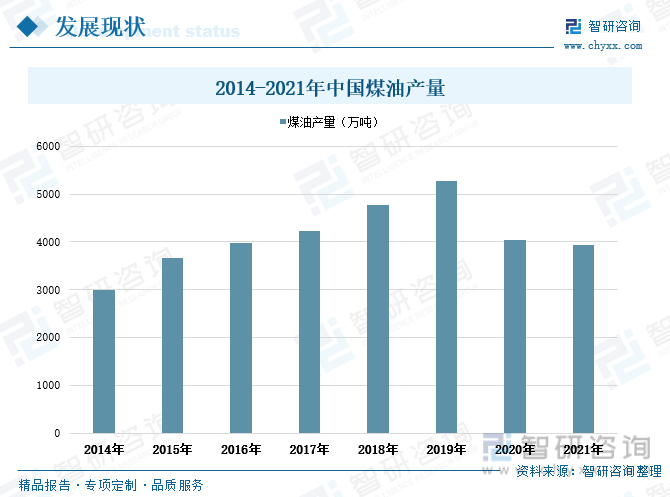

煤油,又称火油、火水,是一种通过对石油进行分馏后获得的碳氢化合物的混合物。煤油作为三大成品油之一, 根据用途可分为动力煤油、照明煤油等。煤油之所以能在航空燃料的角逐中获胜,主要的原因为:煤油不容易积碳,对飞机发动机的腐蚀更小,确保了高精度引擎的正常运转。航空煤油主要由原油蒸馏的煤油馏分经精制加工而成,或由重质馏分油经加氢裂化后精馏获得,在生产过程中还需加入抗氧剂、抗静电剂等微量组分,提高其性能。2014-2019年全国煤油产量连年增长,由3011万吨增长至5272.6万吨。自2020年开始,煤油产量出现下滑,2021年全国煤油产量下滑至3943.9万吨。随着我国航空领域的高速发展,对航空煤油的需求规模迅猛扩张,直接拉动了全国煤油的产量增长,同时煤油产量的增加也保证了我国航空煤油的充足供应。近年来全国生产的煤油绝大部分应用于航空燃料领域,全国煤油产量中用于制造航空煤油的比重明显上升。

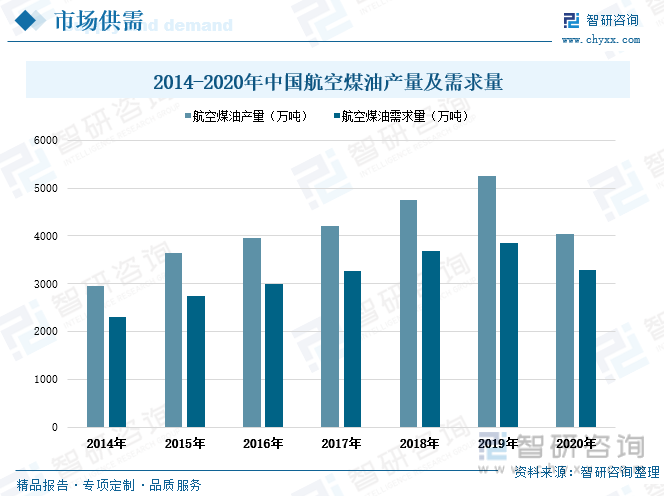

2014-2019年我国航空煤油产量和需求量保持同步增长走势,2019年全国航空煤油产量达到5252万吨,相较2014年增长了2290万吨;全国航空煤油需求量达到3849万吨,相较2014年增长了1547万吨。2020年疫情以来,我国民航业需求骤减致使航空煤油产量和需求量出现大幅下滑,全国航空煤油产量和需求量分别减少至4034万吨、3292万吨,同比下滑23.2%、14.5%。

我国航空煤油市场整体呈现供过于求的状态,近年来国内航空煤油生产企业纷纷布局国际市场,我国航空煤油出口量不断增长。根据海关统计数据显示,2019年全国航空煤油出口数量达到1761万吨,相较2014年航空煤油出口量增长了710万吨,且航空煤油出口量占全国航空煤油总产量的33.5%。2020-2021年受疫情冲击,对我国航空煤油进出口规模造成较大影响,国际物流费用上涨以及各国航班数量大幅缩减,导致全球航空煤油需求市场大幅萎缩。随着各国疫情形势逐渐得到控制,经济逐渐复苏,全球航空煤油市场有所回暖,据统计2022年1-11月我国航空煤油出口量为918.6万吨,比同期进口量高出832.8万吨。

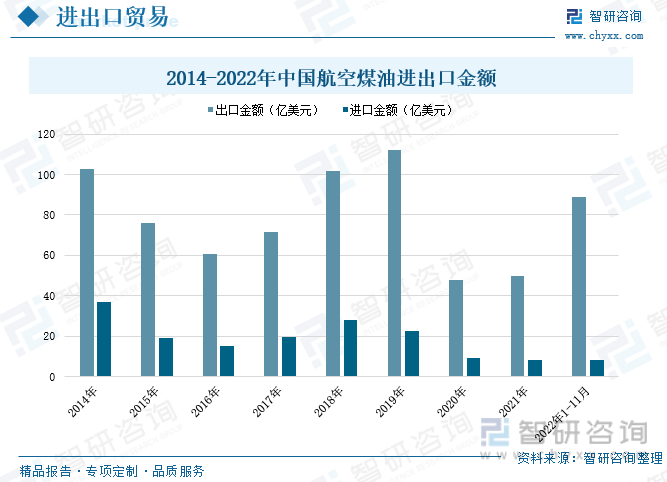

2014-2021年期间,我国航空煤油进出口金额呈同步上下波动走势,其中2019年我国航空煤油出口金额达到峰值112.27亿美元,比同期航空煤油进口金额高出近90亿美元。2020-2021年由于航空煤油进出口量骤减,导致进出口金额也呈大幅下滑之势。2022年1-11月我国航空煤油出口金额出现明显上涨,达到88.9亿美元,比2021年全年航空煤油出口金额超出39.3亿美元。

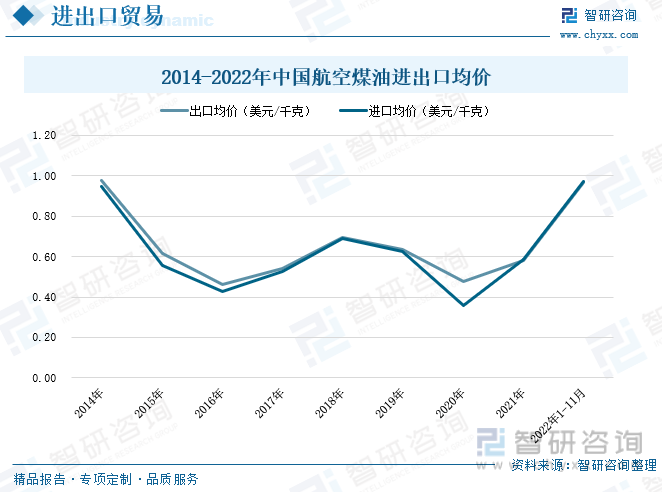

2014-2022年我国航空煤油进出口均价呈同步波动趋势,且进出口均价相差不大,出口均价稍大于进口均价。 疫情以前,2014-2019年期间航空煤油出口均价区间范围为0.46-0.98美元/千克,进口均价区间范围为0.43-0.95美元/千克。疫情之后的2020-2022年期间,由于需求减少、成本上涨等因素影响,航空煤油进出口均价呈同步上升走势。2022年1-11月我国航空煤油进出口均价为0.97美元/千克。

三、市场格局:行业高度集中,中字头企业占主导地位

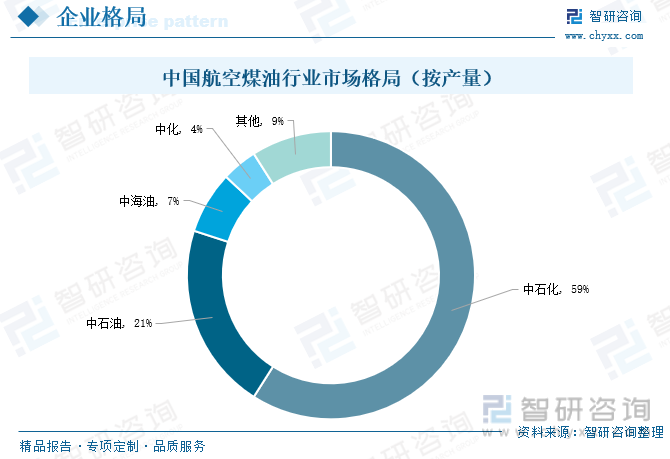

一直以来,中石化、中石油、中海油、中化等中字头企业占据着我国航空煤油的主要市场,处于行业的主导地位。据统计,2019年全国航空煤油行业市场格局分布中,中国石化、中国石油、上海石化、中海油的航空煤油产量分别达到3104、1112、188、359万吨,其市场份额分别为59%、21%、7%、4%,合计占全国航空煤油市场份额的91%。我国航空煤油市场高度集中,龙头企业占据绝对领先地位。

四、发展趋势:企业经营形势向好,生物航空煤油成大势所趋

1、燃油附加费复收,航空煤油企业经营形势向好

在国际形势动荡、地缘政治紧张的严峻形势下,国际油价显著上涨,相应的航空煤油价格提升,航空煤油企业及其下游行业所处企业的成本压力加大。2022年2月5日航空公司恢复征收国内航线燃油附加费,调整国内航线燃油附加费征收标准,800公里(含)以下航段,每位成人旅客收取20元燃油附加费,800公里以上航段每位旅客收取40元燃油附加费。此次燃油附加费的再次恢复,将在一定程度上缓解航空煤油企业及其下游航空运输企业的成本压力,助推我国航空煤油企业的经营形势继续向好发展。

2、政策助推民航绿色改革,生物航空煤油成为新发展趋势

为促进民航高质量发展为主题,以实现碳达峰、碳中和为引领,以改革创新为动力,以实现减污降碳协同增

效为总抓手,坚持系统观念,统筹污染治理、生态保护、应对气候变化,增强绿色民航治理先进性、协同性、开放性,着力提升民航运行化、低碳化、资源化水平,建立健全民航绿色低碳循环发展体系,构建民航运输与生态环境和谐共生格局,国家颁发了《“十四五”民航绿色发展专项规划》,来推动民航发展全面绿色转型。而航空煤油行业与民航行业息息相关,在新的发展形势下,我国航空煤油行业也将迎来绿色改革。2022年1月国家发改委、能源局出台了《“十四五”现代能源体系规划》,明确提出大力发展生物航空煤油。2022年12月,航空煤油龙头企业中国石化宣布成功完成中国大陆首个使用可持续航空燃料的商业货运航班首飞,该航班使用的生物航煤属于可持续航空燃料,是以可再生资源为原料生产的航空煤油,原料主要包括餐饮废油、动植物油脂、农林废弃物等。与传统石油基航空煤油相比,全生命周期二氧化碳排放最高可减排50%以上,该项技术突破为我国航空行业推广可持续航空燃料奠定了基础。在国家政策指导和行业龙头企业的引领下,我国航空煤油行业向绿色低碳转型的步伐加快,生物航空煤油成为行业新发展趋势。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国航空煤油行业市场发展现状及竞争格局预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国航空煤油行业市场发展现状及竞争格局预测报告

《2025-2031年中国航空煤油行业市场发展现状及竞争格局预测报告》共八章,包含中国航空煤油区域市场需求增长潜力分析,中国航空煤油行业供应链领先企业分析,中国航空煤油行业投资前景及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国航空煤油(航空燃油)行业全景速览:航空运输市场回暖,航空煤油市场保持增长[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)