一、产业链情况

脊柱为人体内最为重要的骨组织结构,承担支撑躯干、保护内脏及脊髓和驱动身体运动的功能。脊柱疾病种类众多,在老年人中最为常见。临床上,脊柱疾病主要分为退变性脊柱疾病、脊柱创伤和肿瘤、脊柱畸形。脊柱病最直观的症状表现就是疼痛、乏力,脊柱病患者深受其害。脊柱耗材是骨科植入耗材中的一个细分种类,上游主要以金属材料、生物陶瓷材料和高分子材料为主,下游则是通过各骨科医院满足患者的治疗需要。

脊柱耗材行业产业链图谱

资料来源:智研咨询整理

二、上游产业

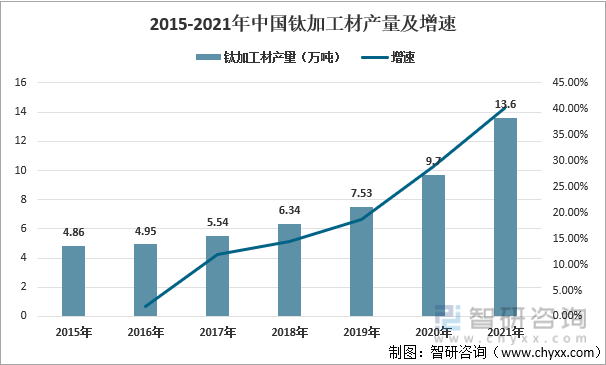

随着老龄化时代的到来,与脊柱相关的颈椎病、腰间盘突出等疾病的患病人群规模也迅速扩大,使脊柱耗材市场扩张。目前我国脊柱耗材行业上游原料以及基本上能实现国产供应、上游原料充足。2015-2021年我国钛加工材产量稳定上涨,且增长速度也逐渐加快,2021年我国钛加工材产量达13.6万吨,同比增长40.21%,产量较上一年度增长3.9万吨,增速也较上一年度增长了11.39个百分点。

2015-2021年中国钛加工材产量及增速

资料来源:中国有色金属工业协会、智研咨询整理

相关报告:智研咨询发布的《中国脊柱耗材行业市场行情监测及投资战略咨询报告》

三、中游产业

除2020年受疫情影响外,2015-2021年我国骨科植入物的市场规模整体呈上升趋势。2021年我国骨科植入物市场规模为340亿元,同比上涨14.1%。2021年骨科植入市场中脊柱耗材仅次于关节耗材占据30%的市场份额,2021年我国脊柱耗材的市场规模为102亿元,较去年增长了14.61%。

2014-2021年骨科植入物市场规模及占比

资料来源:《中国医疗器械蓝皮书》、智研咨询整理

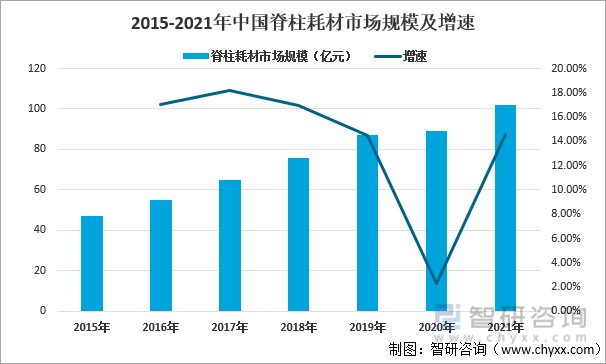

2015-2021年我国脊柱耗材市场规模持续上涨,除2020年受疫情影响,增速有所减缓外,2015-2021年我国脊柱耗材行业的市场规模增速基本上保持在10%以上。2021年我国脊柱耗材市场规模为102亿元,同比上一年度增长了13亿元。近年来,国家对脊柱耗材行业愈发重视,我国脊柱耗材行业将持续向好发展,市场规模有望加速增长。

2015-2021年中国脊柱耗材市场规模及增速

资料来源:《中国医疗器械蓝皮书》、智研咨询整理

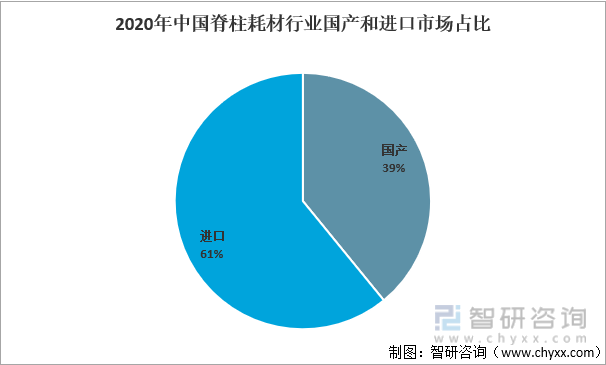

由于脊柱手术的复杂性和高风险性,脊柱产品技术壁垒较高,研发难度较大。目前我国脊柱耗材行业进口产品占主导地位,但随着近年来国家对脊柱耗材行业重视程度不断提升,我国本土脊柱耗材企业的研发实力和创新能力也在逐渐增强,脊柱耗材行业本土企业的市场占有率和集中度也将逐渐提升。

2020年中国脊柱耗材行业国产和进口市场占比

资料来源:《中国医疗器械蓝皮书》、智研咨询整理

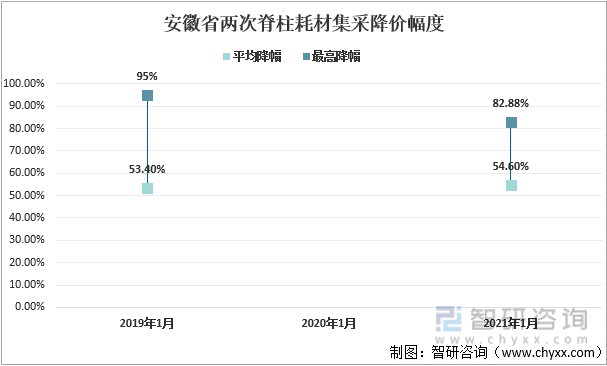

2022年9月27日,我国开展了脊柱耗材行业的首次国家集采,本次脊柱集中带量采购产品根据手术类型、手术部位、入路方式等组建产品系统进行采购,共分为14个产品系统类别,几乎囊括了所有的脊柱类耗材,几乎可以满足目前临床开展的95%以上的脊柱手术需要。早在2019年和2021年安徽省就率先开展了脊柱耗材的集中带量采购,两次集采的平均降幅君子爱54%左右,最高降价幅度均超过了80%。集采能有效的整合资源,减轻患者的负担。

安徽省两次脊柱耗材集采降价幅度

资料来源:智研咨询整理

四、下游产业

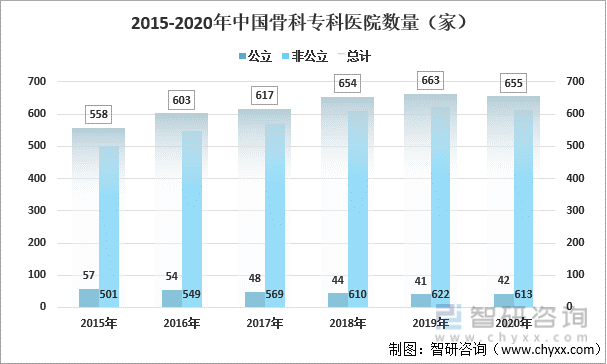

2015-2019年我国骨科专科医院数量稳定上涨,尤其是民营骨科专科医院增长速度较快。但2020年受到疫情的影响,我国民营骨科专科医院数量减少了9家,但公立骨科专科医院增加了一家。骨科专科医院数量的增多,使我国骨科医院的接诊能力有所提升,同时脊柱耗材这类医疗器械的销售市场也得以扩大。

2015-2020年中国骨科专科医院数量(家)

资料来源:卫健委、智研咨询整理

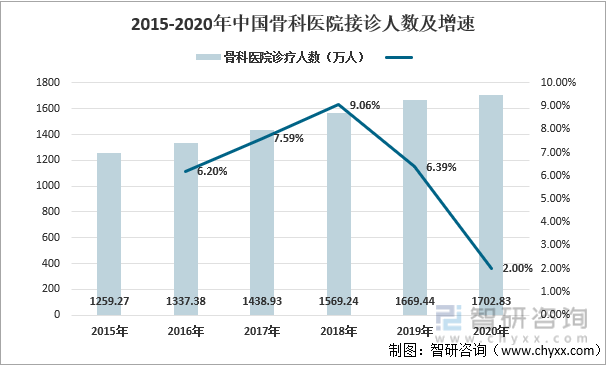

脊柱耗材主要应用于脊柱退变性疾病、脊柱骨折、畸形、感染及肿瘤等脊柱疾病的治疗。随着我国人口老龄化趋势的加剧,老龄人口增多,老年疾病患者人数也随之增多。人进入老年后,许多人体机能在退化,引起脊柱退行性疾病,腰椎的退行性疾病是最常见的脊柱退行性疾病,包括腰椎间盘突出、腰椎管狭窄、腰椎滑脱、腰椎的退变性侧弯。其中腰椎间盘突出是老年人中常见的疾病,我国发病率约为18%。另外年龄的增长,骨质疏松患病率也大幅上涨,骨质疏松往往还容易导致骨折等问题。我国老年人口的迅速增长使脊柱耗材行业未来的市场需求将出现大幅提升。2015-2020年我国骨科医院的接诊人数稳定增多,2020年增长至1702.83万人。

2015-2020年中国骨科医院接诊人数及增速

资料来源:卫健委、智研咨询整理

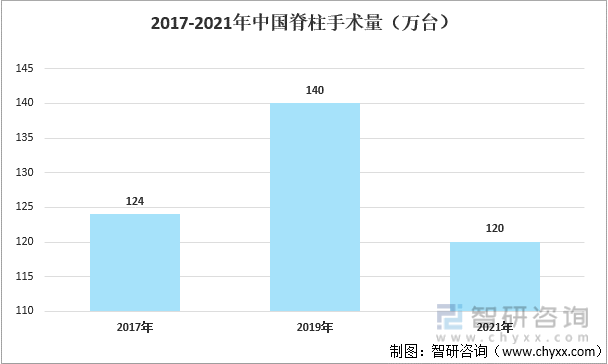

根据2017年、2019年和2021年的数据显示,我国每年脊柱手术量均超过100万台。在脊柱疾病在,脊柱创伤和脊柱退变是手术量最高的两类疾病,具体到细分疾病种类,颈椎病、腰间盘突出症、压缩性骨折是手术量占比相对较高的几类疾病。这几类疾病在老年人中最为常见,我国老人群体的增多,将扩大脊柱耗材的下游需求群体。

2017-2021年中国脊柱手术量(万台)

资料来源:《中国医疗器械蓝皮书》、智研咨询整理

从中国脊柱耗材的下游情况看,骨科医院的扩张,为脊柱耗材拓宽了销售市场,同时老龄化的加剧,老年疾病患者人数增多,未来脊柱耗材市场将大幅提升。此外,随着脊柱耗材行业实施国家集采,最困扰患者的价格问题也将得到一定的改善,将会有很多的患者能看得起病、治得起病。国家集采在解决患者困境的同时,还能拓宽脊柱耗材行业的市场,实现脊柱耗材的双赢。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国脊柱耗材行业市场行情监测及投资战略咨询报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国脊柱耗材行业市场行情监测及投资战略咨询报告

《2024-2030年中国脊柱耗材行业市场行情监测及投资战略咨询报告》共十四章,包含2024-2030年脊柱耗材行业投资机会与风险,脊柱耗材行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2021年中国脊柱耗材行业全景速览:国家集采为我国脊柱耗材行业的进口替代添火加柴[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021年中国脊柱耗材行业PEST分析:对脊柱耗材行业实施国家集采,将使更多的患者看得起病、治得起病 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中国脊柱耗材行业重点企业对比分析:威高骨科VS三友医疗[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2025!中国妇女保健品行业市场政策、产业链、发展现状、竞争格局及发展趋势分析:营养补充类保健品占比最大[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)