2020年,我国医疗保险基金收入为24846.1亿元,同比上涨1.74%;同年我国医疗保险基金支出为21032.1亿元,同比增长0.85%。脊柱类耗材属于高值耗材产品,价格居高不下,对于许多患者来说,脊柱类耗材的治疗费用难以承担。目前国家已经将部分脊柱类耗材纳入医保报销名录,同时在2022年9月我国实施了对脊柱类耗材的首次国家集采,这些都将有效降低脊柱类耗材的价格,减轻患者的经济压力,使更多患者能治得起病。

一、定义

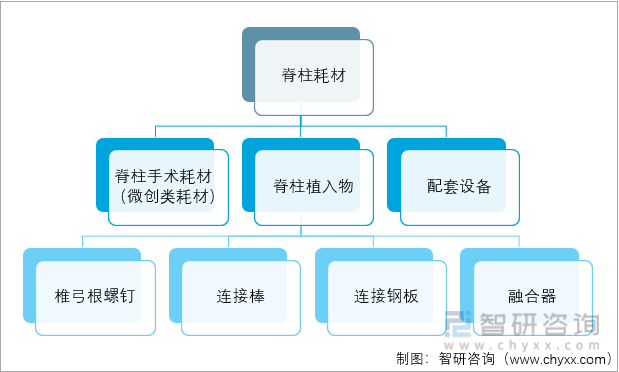

脊柱耗材是骨科植入耗材的细分类别中的一种,主要指可实现因脊柱系统畸形、退行性腰椎间盘病变、椎体滑脱、脊柱肿瘤等原因导致的椎体切除后的矫正、复位和融合等功能的内固定人体植入物,主要产品可分为椎弓根螺钉、连接棒、连接钢板、融合器等。

脊柱耗材行业构成

资料来源:智研咨询整理

二、脊柱耗材行业PEST分析

1、政策环境分析(P)

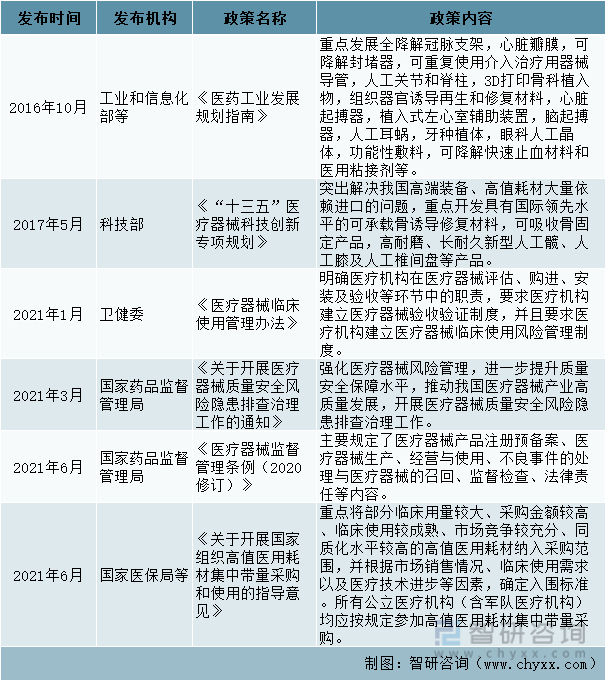

脊柱耗材是医疗器械中重要的一部分,近年来,国家对医疗器械行业的重视程度显著提高。一方面,在政策上给予支持,鼓励创新,实现进口替代。另一方面,对高值耗材实施国家集采,降低高值耗材市场价格,减轻患者的负担,让更多患者都能看得起病、治得起病。2022年9月的脊柱类耗材集采是继心脏支架、人工关节后,国家组织开展的第三批高值医用耗材集采,也是脊柱类耗材的第一次国家集采。在此之前2019年7月和2021年7月,安徽省率先开展了两次脊柱耗材集采工作试点。2019年7月安徽省开展的脊柱耗材集采工作,平均降幅为53.40%,最高降幅达95%;2021年7月安徽省开展的第二次脊柱耗材集采工作平均降幅略有提升,为54.56%,最高降幅为82.88%。脊柱类耗材在骨科耗材中占比最大,市场规模超百亿,开展脊柱类耗材的集采,能有效降低脊柱类耗材的价格,减轻患者负担。

中国脊柱耗材行业相关政策(一)

资料来源:智研咨询整理

中国脊柱耗材行业相关政策(二)

资料来源:智研咨询整理

相关报告:智研咨询发布的《中国脊柱耗材行业市场行情监测及投资战略咨询报告》

2、经济环境分析(E)

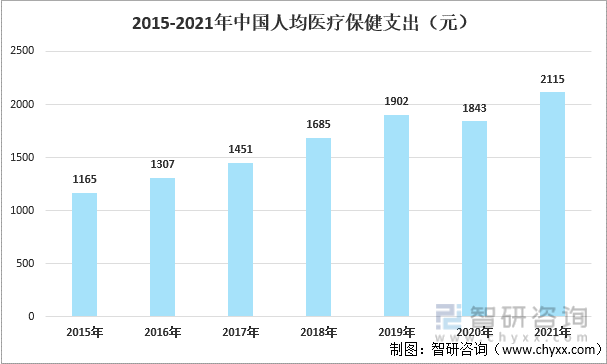

2015-2021年我国人均医疗保健指出整体上呈上涨趋势,2020年受疫情的影响,略有下跌。但国民的医疗保健消费水平仍然在稳步提升,主要是我国经济持续向好发展,人们生活富裕了,消费能力和消费水平稳步提升,自然人们的健康意识也随之加强。人们健康意识的强化和经济能力的增强,让更多人能为昂贵的高值耗材医疗支出买单,使我国脊柱耗材市场的消费实力增强。

2015-2021年中国人均医疗保健支出(元)

资料来源:国家统计局、智研咨询整理

2015-2020年我国医疗保险基金的收入和支出金额均呈现出上涨趋势。2020年,我国医疗保险基金收入为24846.1亿元,同比上涨1.74%;同年我国医疗保险基金支出为21032.1亿元,同比增长0.85%。脊柱类耗材属于高值耗材产品,价格居高不下,对于许多患者来说,脊柱类耗材的治疗费用难以承担。目前国家已经将部分脊柱类耗材纳入医保报销名录,同时在2022年9月我国实施了对脊柱类耗材的首次国家集采,这些都将有效降低脊柱类耗材的价格,减轻患者的经济压力,使更多患者能治得起病。

2015-2021年中国医疗保险基金收支情况

资料来源:国家统计局、智研咨询整理

3、社会环境分析(S)

年龄增长,身体机能逐步退化,劲椎病、腰椎管狭窄症、腰椎滑脱症等都是脊椎退化之后引起的疾病,这些退化性的疾病以老年人居多。2015-2021年我国65岁以上人口数量逐年上涨,且增长速度整体上也呈加速趋势。2021年我国65岁以上人口数量为20360万人,同比增长6.8%。老年人口增多的同时,我国的人均寿命也又所提升,这使得脊柱耗材的市场需求将大幅提升。

2015-2021年中国65岁以上人口数量及增速

资料来源:国家统计局、智研咨询整理

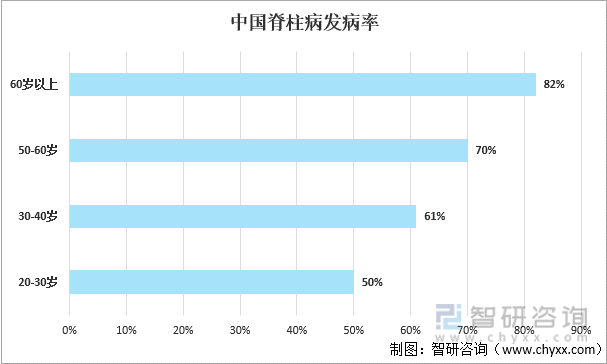

近年来,由于饮食习惯、生活习惯、工作环境等因素,我国居民的脊柱病发病率也逐渐上涨。尤其随着年龄的增长,脊柱病发病率飞速增长,60岁以上人群的脊柱病发病率高达82%。从生物进化的角度来说,人类从爬行进化为直立行走,使得脊椎负担增加,因此脊椎病发病率会随着年龄的增长而升高。

中国脊柱病发病率

资料来源:智研咨询整理

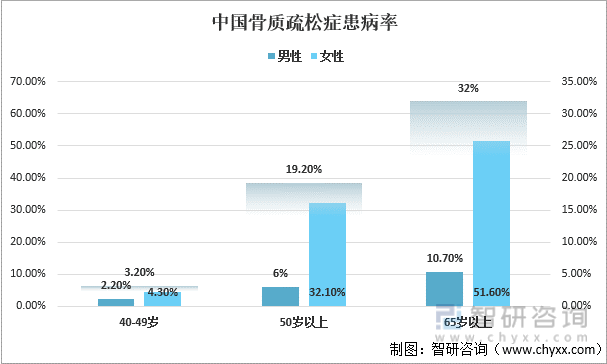

骨质疏松症是常见的老年疾病,醉着年龄的增长,患病率也快速增长。我国40-49岁的青年人骨质疏松患病率为3.2%,但50岁以上的人群骨质疏松患病率就增至19.2%,其中65岁以上的老年人的患病率高达32%。骨质疏松容易发生骨折,而在脊柱上发生骨折是骨质疏松患者中比较常见的。尤其是老年人,随着年龄的增长,骨质疏松症患病率越来越高的同时,还伴随着许多的退化性疾病。当脊柱退化性疾病合并骨质疏松症,往往需要通过手术将骨头或椎间盘增生压迫神经的部分去除,如果去除的范围较大,那么脊柱失去支撑,会不稳定,因此大多需要脊椎为基础进行重建手术。老龄化的加剧导致我国脊柱病发病率和骨质疏松症患病率的提升,使得我国脊柱耗材的市场需求持续上涨。

中国骨质疏松症患病率

资料来源:卫健委、智研咨询整理

4、技术环境分析(T)

2016-2021年我国脊柱类相关专利的注册数量逐年增多,2021年我国脊柱类专利注册数量为3003件,同比增长35.64%。脊柱耗材产品的技术壁垒较高,研发难度也较大,随着我国科研投入和科研实力的增强,国产脊柱耗材产品质量和数量在有了较大的提升。目前我国脊柱耗材的进口依赖度较高,进口企业的市场占比超一半,但随着我国本土企业研发实力和创新能力的提升,代替进口将成为我国脊柱耗材行业的未来趋势。

2016-2021年中国脊柱类相关专利

注:仅搜索关键词“脊柱”

资料来源:佰腾网、智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国脊柱耗材行业市场行情监测及投资战略咨询报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国脊柱耗材行业市场行情监测及投资战略咨询报告

《2024-2030年中国脊柱耗材行业市场行情监测及投资战略咨询报告》共十四章,包含2024-2030年脊柱耗材行业投资机会与风险,脊柱耗材行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2021年中国脊柱耗材行业全景速览:国家集采为我国脊柱耗材行业的进口替代添火加柴[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021年中国脊柱耗材行业产业链分析:我国老龄化加剧,带动脊柱耗材行业下游需求迅速扩容[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2021年中国脊柱耗材行业重点企业对比分析:威高骨科VS三友医疗[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2025!中国妇女保健品行业市场政策、产业链、发展现状、竞争格局及发展趋势分析:营养补充类保健品占比最大[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)