摘要:

发展背景:新能源汽车强劲发展,配备交流充电装置仍为重要充电方案

在政策大力支持及技术不断进步等因素影响下,中国新能源汽车供需两旺,电动化进程持续加速,尤其是2021年以来,我国新能源汽车持续火爆。而新能源汽车充电可分为交流充电(慢充)与直流充电(快充)两种,其中车载充电机为交流充电方案必不可少的零部件,其装机量随着新能源汽车产销量的快速增长而扩大。

行业现状:装机量大幅提升,行业规模快速扩张

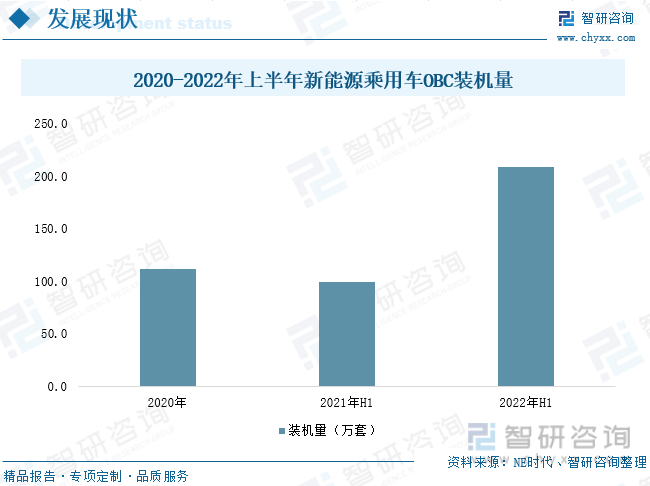

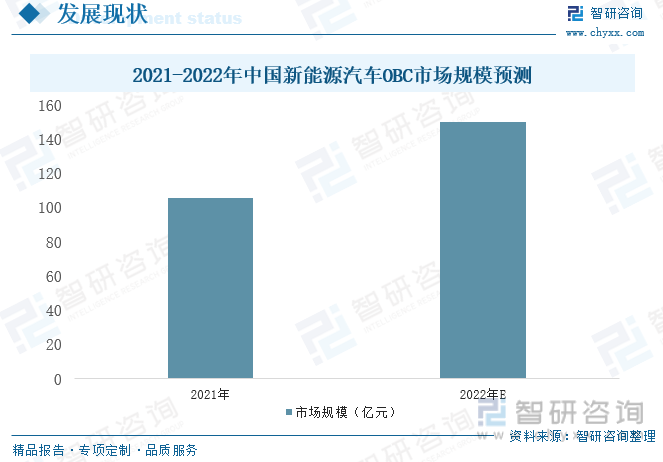

随着新能源汽车产销量的增长,OBC出货量大幅提升。2021年上半年新能源乘用车OBC装机量已达2020年全年的89%。2022年上半年装机量为208.3万套,同比增长1.1倍。目前国内车载充电机主流的为3.3KW和6.6KW,而国外如特斯拉采用的是高功率充电机,功率达到10KW。根据中汽协数据:预测2022年中国新能源汽车销量为500万辆,则2022新能源汽车OBC市场规模约为150亿元。

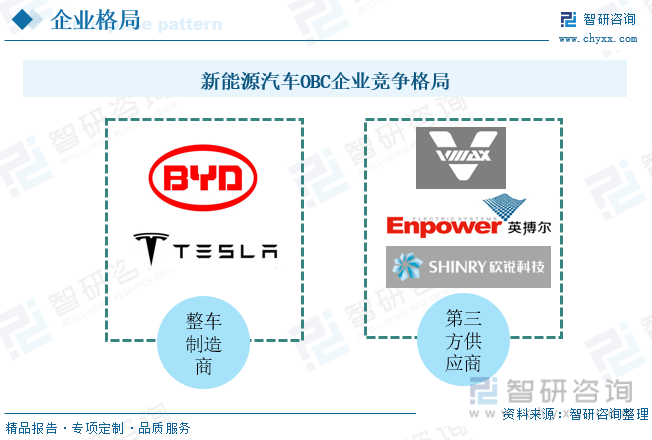

企业格局:市场以第三方供应商为主

目前,我国新能源汽OBC行业竞争企业主要可分为两类:一类为以比亚迪、特斯拉为代表的整车制造商,此类整车厂由于从事新能源汽车业务较早,在早期缺乏第三方供应商的行业背景下,形成了垂直一体化的供应链模式。一类为以威迈斯、英搏尔为代表的第三方供应商,具备自研OBC产品能力、有技术积累与渠道优势,专注于OBC产品的开发,可为主机厂直接供应。

发展趋势:产品将朝着集成化、高功率化方向发展

目前各企业纷纷加大对集成化产品的研发力度,将电驱、电源系统集成化,不仅可以减小体积,符合汽车轻量化要求,助力新能源汽车提升续航能力;还能通过减少使用汽车芯片、汽车零件数量从而降低生产。从功率方面来看,随着消费者对新能源汽车续航里程的不断提升及电池容量的不断扩大,3.3KW、6.6KW车载充电机已逐渐不能满足市场要求,尤其是在搭载800V高压平台系统的车型不断推出下,车载充电机将逐步向22KW等高压大功率方向发展。

关键词:新能源汽车OBC发展背景、新能源汽车OBC行业现状、新能源汽车OBC企业格局、新能源汽车OBC发展趋势

一、发展背景:新能源汽车强劲发展,配备交流充电装置仍为重要充电方案

1、车载充电机为交流充电方案必不可少的零部件

新能源汽车车载充电机(OBC)是指固定安装在电动汽车上的充电机,具有为电动汽车动力电池安全、自动充满电的能力,充电机依据电池管理系统(BMS)提供的数据,能动态调节充电电流或电压参数,执行相应的动作,完成充电过程。

新能源汽车充电可分为交流充电(慢充)与直流充电(快充)两种,其中直流充电(快充)是利用外来的“直流充电桩”直接给动力电池充电,无需使用车载充电机;而交流充电(慢充)则是将电网的交流供给车辆内部的车载充电机(OBC),OBC转换为直流电,电能依次流经外部充电设备、车载充电机OBC、接着到电池、逆变器、电机电控、减速箱、车轮,同时通过电池管理系统进行能量管理。

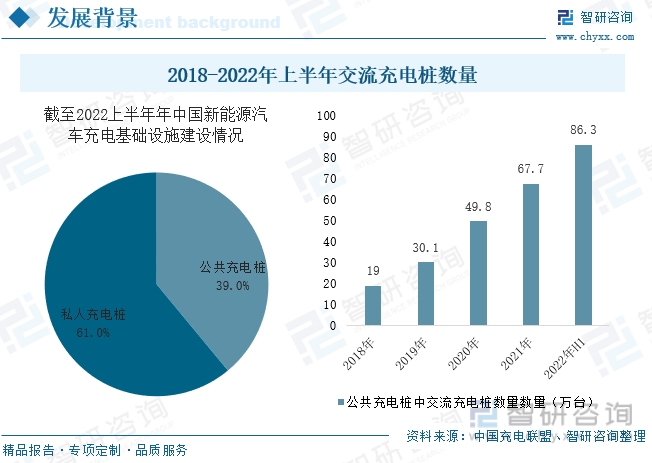

交流充电设施由于具有占地面积小、布点灵活、技术结构较简单、安装灵活、成本较低、安全性高等优点,且占据了日常充电场景的绝大多数,具有广阔的应用空间;从整车厂的角度而言,为满足用户充电场景的多样性,整车配备交流充电装置仍为重要充电方案。截至2022年上半年,公共充电桩中,交流充电桩占比为56.5%。

2、中国新能源汽车供需两旺,带动车载充电机装机量增长

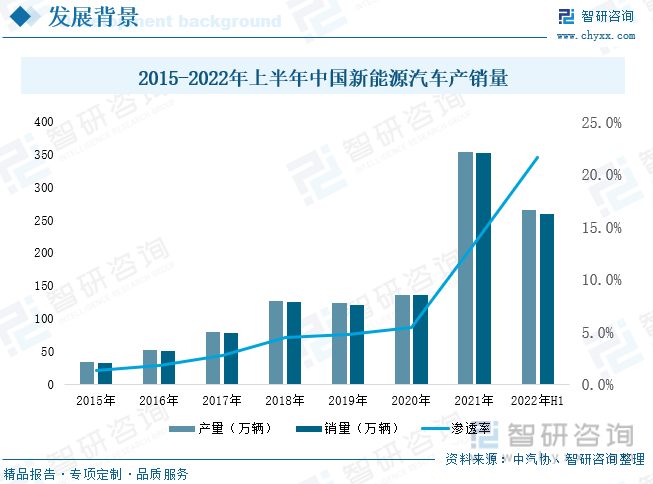

在政策大力支持及技术不断进步等因素影响下,中国新能源汽车供需两旺,电动化进程持续加速,尤其是2021年以来,我国新能源汽车持续火爆,2022年行业发展热度更上一层楼,2022年上半年中国新能源汽车产销量分别为266.1万辆、260.0万辆,同比增长118.2%、115.0%。而车载充电机作为新能源汽车必不可少的核心零部件,其装机量随着新能源汽车产销量的快速增长而扩大。

动力系统作为新能源汽车的核心功能模块之一,包括电驱动系统与电源系统两大类,其中电源系统包含车载充电机(OBC)、DC-DC转换器和高压配电盒,是动力电池组进行充电、电能转换及分配的核心部件,搭建了汽车内部的“能源网络”。

二、行业现状:装机量大幅提升,行业规模快速扩张

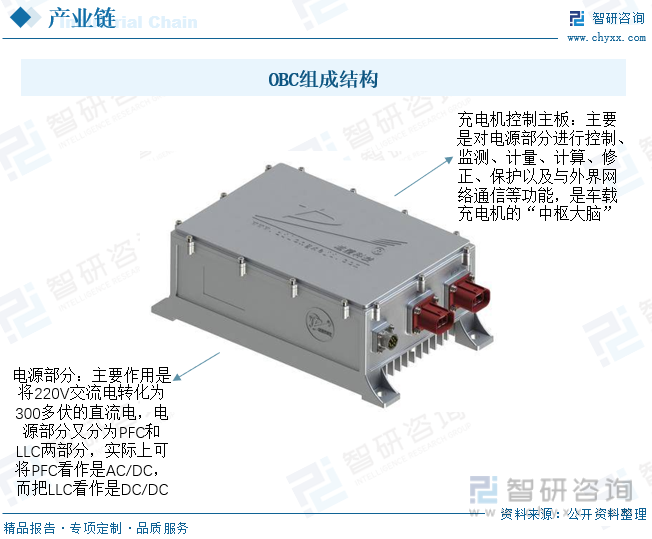

车载充电机是由输入端口、控制单元、功率单元、低压辅助单元和输出端口组成。车载充电机内部有两大部分,充电机控制主板和电源部分(主回路)。

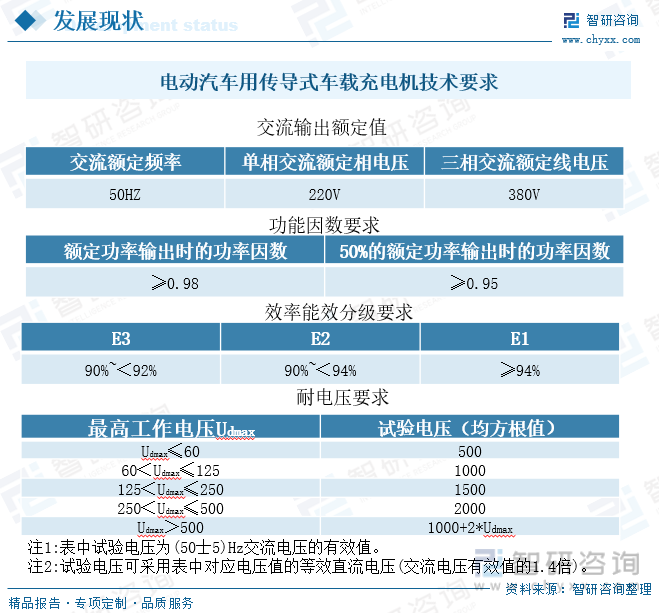

2021年8月发布,于2022年3月实施的国家标准《电动汽车用传导式车载充电机(GB/T40432-2021)》,对电动汽车用传导式车载充电机规定了相关技术要求。

随着新能源汽车产销量的增长,OBC出货量大幅提升。2021年上半年新能源乘用车OBC装机量已达2020年全年的89%。2022年上半年装机量为208.3万套,同比增长1.1倍。目前国内车载充电机主流的为3.3KW和6.6KW,而国外如特斯拉采用的是高功率充电机,功率达到10KW。

除极个别情况,每辆新能源乘用车均需配置一套车载充电机和一套车载DC/DC变换器;国内车载充电机属于定制化产品,价格与产品功率、集成度呈正相关,通常在2000~5000元/台之间。考虑到行业高功率、集成化的发展趋势,保守假设车载充电机平均价值量稳定在3000元,则2021年市场规模为105.6亿元。根据中汽协数据:预测2022年中国新能源汽车销量为500万辆,则2022新能源汽车OBC市场规模约为150亿元。

三、企业格局:市场以第三方供应商为主

目前,我国新能源汽车OBC行业竞争企业主要可分为两类:一类为以比亚迪、特斯拉为代表的整车制造商,此类整车厂由于从事新能源汽车业务较早,在早期缺乏第三方供应商的行业背景下,形成了垂直一体化的供应链模式。自主研发生产主要基于打造高端车型差异化卖点、自主可控提高产业链话语权、降低成本等因素的考量。另一类为以威迈斯、英搏尔为代表的第三方供应商,具备自研OBC产品能力、有技术积累与渠道优势,专注于OBC产品的开发,可为主机厂直接供应,国内造车新势力的崛起为第三方独立核心零部件供应商提供了良好的发展机遇。

从2022年上半年装机量来看,弗迪动力以520754套居企业之首,市场份额达25.0%。其次为威迈斯、英博尔、富特科技,市场份额分别为19.7%、10.6%、10.2%。特斯拉排名第五,市场占比9.5%。装机量前五家企业占比达74.9%,其中第三方供应商占比达40.4%。

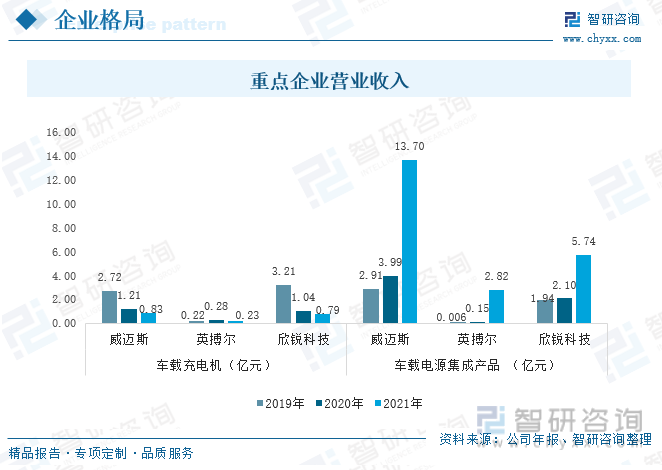

从威迈斯、英搏尔、欣锐科技三家上市企业营收来看,三家企业独立式车载充电机业务营收均有所下滑,与此同时,车载电源集成产品销量不断增加,营收大幅上涨,在2021年威迈斯、英搏尔、欣锐科技三家企业车载电源集成产品营业收入同比分别增长243.4%、1760.0%、173.9%,,由此可见在新能源汽车轻量化、降成本需求之下,集成化产品发展十分迅速,深受车企青睐。

四、发展趋势:产品将朝着集成化、高功率化方向发展

1、集成化

对于新能源车企而言,减轻重量、提升续航能力、减低成本是其重要发展方向。而动力系统作为新能源汽车的核心部件,也是新能源汽车轻量化、降本的重要着力点,供应商纷纷开始加大集成化产品研发力度,助力车企实现降本增效,如在2020年11月,华为发布了多合一电驱动系统DriveONE,该系统集合了MCU、电机、减速器、DCDC、OBC、PDU、BCU七大部件;2021年8月,比亚迪发布的“海豚”搭载了全球首款深度集成八合一电动力总成,集合了VCU、BCU、PDU、DC-DC、OBC、MCU、电机、减速器八大部件。

将电驱、电源系统集成化,一方面可通过减少功率器件、接插件等原材料的使用,从而减小体积,符合汽车轻量化要求,助力新能源汽车提升续航能力;另一方面,随着芯片技术的提升,芯片功能日趋强大,可支持采用同一个控制芯片控制多个功能部件,同时还有利于减少整车生产过程中需要总装的零件数量,助力车企降低成本,提升售后服务水平;其次产品集成方案有利于避免软件重复开发,同时在统一的软件架构下可支持多方联合开发,提高开发效率、缩短开发周期、降低开发成本。

2、高功率化

交流充电桩真正的充电功率受车载充电机的制约。目前,新能源乘用车大多配套3.3KW、6.6KW车载充电机,但随着消费者对新能源汽车续航里程要求的不断提升及电池容量的不断扩大,3.3KW、6.6KW车载充电机已逐渐不能满足市场要求,尤其是在搭载800V高压平台系统车型不断推出下,车载充电机将逐步向22KW等高压大功率方向发展。

在材料方面,使用传统硅基功率半导体作为核心功率器件的OBC在效率和功率密度上已经达到瓶颈,继续使用硅基半导体已无法较大幅度提升OBC的效率和功率密度,而碳化硅功率器件,在导通电阻、阻断电压和结电容方面,明显优于传统硅基功率半导体,在OBC上使用碳化硅功率器件对于提升OBC的效率和功率密度有较大帮助,碳化硅功率器件取代传统硅基功率器件已成为大势所趋。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国车载充电机行业发展现状调研及市场前景规划报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国车载充电机行业发展现状调研及市场前景规划报告

《2022-2028年中国车载充电机行业发展现状调研及市场前景规划报告》共十章,包含车载充电机行业领先企业经营形势分析,2022-2028年车载充电机行业前景及趋势预测,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国车载充电机行业产业链全景、市场现状、竞争格局、发展趋势分析[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)