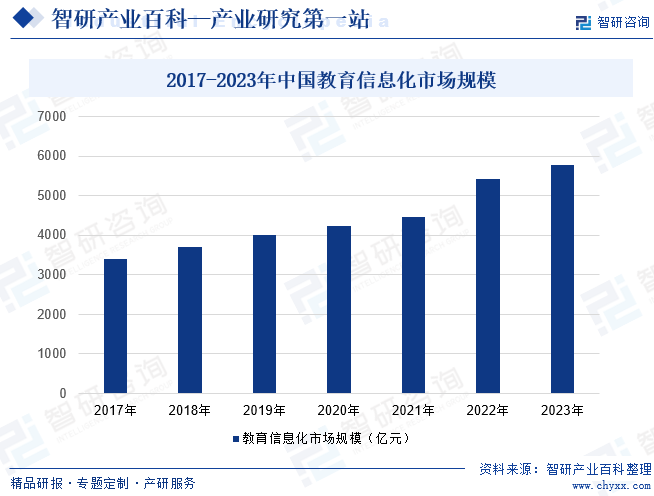

摘要:教育信息化的发展以及现代信息技术的应用已成为当今世界教育改革与发展的共同趋势。近年来,我国不断推进教育信息化建设,教育信息化市场规模持续壮大。2022年成功突破5000亿元。人工智能技术在教育信息化建设过程中发挥了重要作用。近年来,随着AI算力算法不断的突破创新,人工智能技术在教育领域逐步展现出其独特的教育价值,并在教学、学习、测评、管理各个环节实现落地应用。在2023年,AIGC取得了爆发式的发展,预训练大模型的技术研发迈上了新的台阶,市场对人工智能在教育领域的应用展现出了极大的关注和想象。未来AI教育发展前景广阔。

一、定义及分类

AI教育是指将人工智能技术融入教育核心业务与场景,促进关键业务流程的自动化与关键教育场景的智能化,从而大幅提高教育工作者和学习者的效率,创新教育教学生态。当前,多项人工智能技术正逐步在教育领域开展应用,包括机器学习、知识图谱、自然语言处理、机器人与智能控制等。每项技术都具有较强的应用价值。

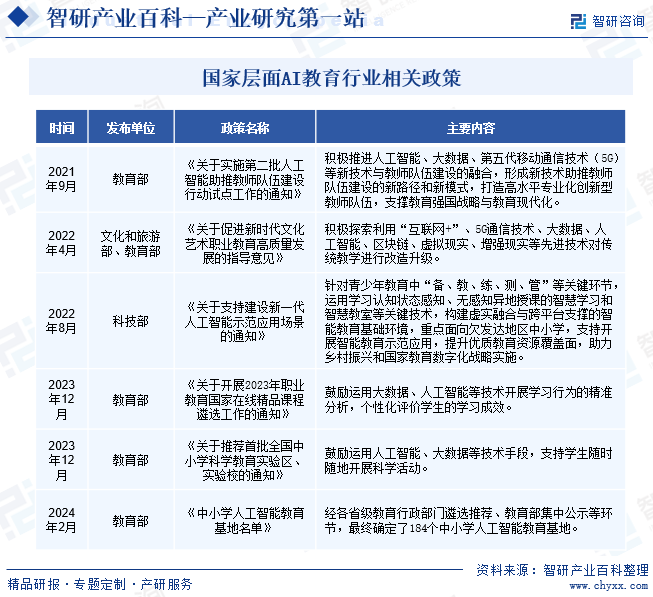

二、行业政策

AI教育获得了国务院、党中央的高度重视。习近平总书记曾强调:“中国高度重视人工智能对教育的深刻影响,积极推动人工智能和教育深度融合,促进教育变革创新”。近年来,教育部等主管部门通过开展人工智能助推教师队伍建设行动试点工作、发布中小学人工智能教育基地名单等多重举措,不断推动AI教育发展,利用AI技术对传统教学进行改造。

在中央政府带领下,湖北、辽宁等地方政府也发布了多项政策支持AI教育产业发展。2023年8月,湖北省人民政府发布了《湖北省教育数字化战略行动计划(2023-2025年)》,提出推进基于人工智能的智能助教、智能学伴等教学应用,促进学生个性化发展。推进信息技术(信息科技)教育与人工智能、创客教育的有机结合,培养学生数字素养与技能。到2025年,翻转课堂、线上线下混合课堂的应用比例达到30%,人工智能与教育融合率达到80%。

三、发展历程

从历史发展的进程来看,AI教育与人工智能的发展历程较为相似。1960年,世界上第一个计算机辅助教学系统——PLATO系统成功诞生。1973年,Hartley&Sleeman提出智能教育系统(ITS)的基本框架。1987年,开发了用于辅助教学设计决策的专家系统原型IDExpert系统。随后于1996年,Brusilovsky等人开发了第一个自适应教学系统。2017年,中国发布《新一代人工智能发展规划》,提出实施全民智能教育项目。随后中国不断加大扶持力度促进AI教育行业发展,行业发展迅速。目前我国在AI教育领域已取得了一系列突破。

四、行业壁垒

1、技术壁垒

AI教育是知识密集型行业,要求市场参与者具备较强的技术研发和维护能力。与此同时,行业技术与应用更新速度快,行业从业人员不仅要掌握机器学习、自然语言处理等技术,还需要不断对新涌现的技术与应用进行知识更新以适应行业的快速发展。因此,较高的技术壁垒使新进入者很难在短期内进入本行业。

2、人才壁垒

AI教育行业要求从业人员具有较高的综合素养,拥有计算机、软件、网络等全方位知识体系,了解高校多样化特定场景下的运行模式,同时具备现场的实施和管理经验。此类高素质的复合型人才,需要较长期的从业经历和持续的学习能力才能积累相应的行业经验和能力,培育周期较长。而新进入企业难以在短时间内建设既对行业有深度理解,又全面掌握人工智能技术的人才队伍,因此行业存在较高的人才壁垒。

3、行业经验壁垒

AI教育存在业务复杂度高、数据处理量大的特点,且各学校内部情况不尽相同,下游客户往往更多地考虑拥有较多与学校合作成功案例的厂商。该类厂商对学校业务、建设需求有深度认知,具有丰富的在该领域的研发经验。新进入企业在产品成熟度、行业经验上往往不足,在竞争过程中优势较小,因此存在行业经验壁垒。

五、产业链

1、行业产业链分析

从AI教育产业链来看,上游主要涉及芯片、传感器等硬件设施,机器学习、自然语言处理等技术服务及网络服务等,中游为下游提供智能教学、智能学习、智能考试与评价等智能教育服务,下游主体包括G端(教育部)、B端(校园、教育机构)、C端(教师、学生、家长)。

2、行业领先企业分析

(1)科大讯飞股份有限公司

科大讯飞成立于1999年。自成立以来,一直从事智能语音、计算机视觉、自然语言处理、认知智能等人工智能核心技术研究。在教育领域,科大讯飞系统性构建面向G/B/C三类客户的业务体系,G端业务主要以市县区等区域建设为主体,涵盖面向区域内教育管理者和学校师生等各类用户的因材施教整体解决方案等;B端业务主要以学校建设为主体,包括面向学校的智慧黑板、智慧课堂、大数据精准教学、英语听说课堂、数智作业、智慧心育、智慧体育及创新教育等;C端业务主要以家长用户群自主购买为主,包括AI学习机、个性化学习手册、课后服务课程服务等产品。目前,讯飞智慧教育产品已在全国32个省级行政单位以及日本、新加坡等海外市场应用。2023年上半年科大讯飞教育产品和服务实现营收22.9亿元,同比增长3.63%;教学业务营收为1.4亿元,同比增长9.98%。

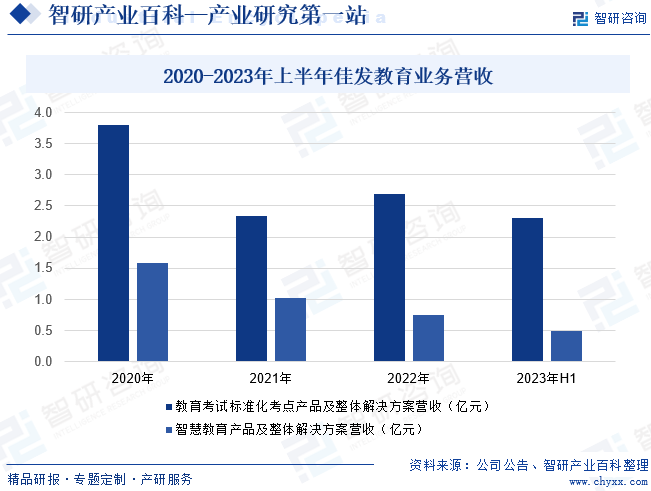

(2)成都佳发安泰教育科技股份有限公司

佳发教育成立于2002年,是全国最早从事教育考试信息化建设的企业之一,2004年进入教考信息化行业,2006年成为国家标准化考点建设产品提供商,2018年公司顺应“新高考”改革政策,进军智慧教育业务。目前,公司产品主要涵盖智慧考试、智慧教育两大系列,依托AI人工智能、机器视觉、大数据分析等先进技术,从教、学、管、练、评、考、研等多个方面有效提高学校教学和教学管理质量和效率。2023年上半年,公司教育考试标准化考点产品及整体解决方案营收为2.31亿元,同比增长28.37%,智慧教育产品及整体解决方案营收为0.5亿元,同比增长4.33%。

六、行业现状

教育信息化的发展以及现代信息技术的应用已成为当今世界教育改革与发展的共同趋势。近年来,我国不断推进教育信息化建设,教育信息化市场规模持续壮大。2022年成功突破5000亿元。人工智能技术在教育信息化建设过程中发挥了重要作用。近年来,随着AI算力算法不断突破创新,人工智能技术在教育领域逐步展现出其独特的教育价值,并在教学、学习、测评、管理各个环节实现落地应用。在2023年,AIGC取得了爆发式的发展,预训练大模型的技术研发迈上了新的台阶,市场对人工智能在教育领域的应用展现出了极大的关注和想象。未来AI教育发展前景广阔。

七、发展因素

1、有利因素

(1)AI教育重要性不断凸显

当前,我国教育在教育设施、师资水平和教育质量等方面呈现出巨大的城乡差距、区域差距和校际差距,教育资源分配失衡不利于经济社会平衡发展。AI教育是打破传统的教育模式、缩小不同地区间教育资源差距的有效方案,同时还能实现教育的个性化和差异化,满足学生的不同需求,将有利于推动我国教育事业高质量发展。

(2)政府及社会对AI教育的资金投入持续增加

教育信息化及人工智能行业发展长期受到国家政策鼓励,近年来人工智能等信息技术对教育事业高质量发展的支撑作用更加凸显,政策支持力度持续加大,成为推动AI教育行业发展的重要因素之一。同时,我国AI教育发展正处于重要的战略机遇期,政府及社会对AI教育的资金投入不断增加,行业未来发展空间巨大。

(3)技术水平革新为行业发展带来更广阔的空间

近年来,人工智能热度居高不下,在政府、企业各方共同努力下,核心技术取得了明显突破,AI大模型、AIGC等新技术的涌现,为AI教育带来了更广阔的发展空间与更多的可能性。如教育垂类大模型的应用和推广,能够推动教育的主体、模式和内容变革跃升,从而形成新的教育范式。

2、不利因素

(1)高端人才短缺

人工智能作为一项新兴技术,对人才的专业素养要求极高,近年来,随着人工智能行业不断发展,高端复合型人才需求量激增,行业人才缺口不断扩大,2022年我国人工智能领域人才缺口已达500万,极大地限制了人工智能技术突破,也限制了人工智能在教育等领域的落地应用,成为AI教育行业发展面临的难题之一。

(2)部分学校及教师教育观念落后

目前,已有许多学校较多地运用了信息技术,但部分学校及教师教育观念的落后也成为了制约AI教育行业发展的关键因素,尤其对发展AI教育在推动我国教育现代化、信息化方面的重要作用认识不足。部分教师教学水平仍停留在传统教学模式上,没有充分发挥信息技术所带来的优势。

(3)技术发展带来一系列诚信危机

新技术的突破,既为行业带来的发展机遇,但同时也带来了一系列挑战。如基于自然语言处理和深度学习的ChatGPT、文心一言等大语言模型能够与使用者进行多轮自然对话,它可以作为学习工具支持开展个性化学习和研究,但同时也大大降低了作弊和学术不端的成本,可能引发一系列诚信危机。

八、竞争格局

从产业链生态看,AI教育行业分为多类玩家,包括教育类公司、教育信息化厂商、AI技术供应商、互联网巨头。四类玩家发展各异,对市场的渗透程度均不同。教育类公司由场景驱动,更贴近消费者,可收集大量真是学习数据训练完善模型,以提高产品易用性和适应性。AI技术提供商受技术驱动,凭借专业化技术服务B端/C端客户,为客户提供人工智能技术解决方案。互联网公司则拥有丰富的流量、多类型场景等资源,可通过技术输出赋能其他公司,有望通过2B模式进入核心场景。

九、发展趋势

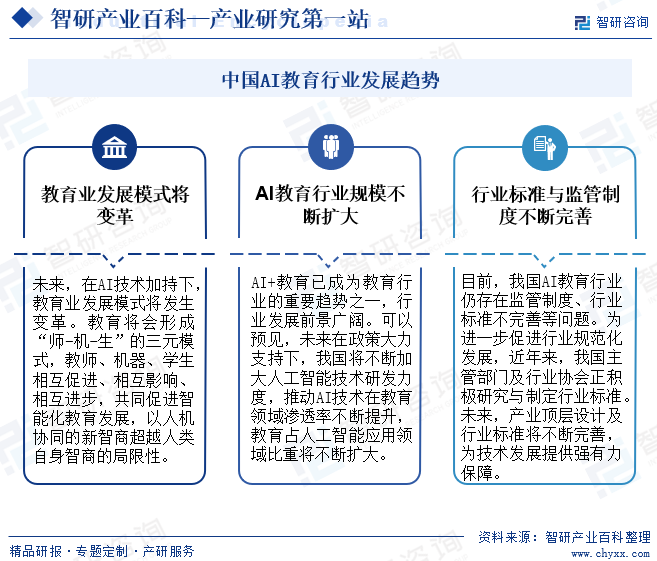

AI+教育已成为教育行业的重要趋势之一,行业发展前景广阔。可以预见,未来在政策大力支持、行业标准不断完善下,我国将不断加大人工智能技术研发力度,推动AI技术在教育领域渗透率不断提升,教育占人工智能应用领域比重将不断扩大。同时人工智能技术的持续迭代以及与教育的深度融合,为学生提供了丰富的教育信息和优质的学习资源,这加速了教育发展模式的变革。未来,教育将会形成“师-机-生”的三元模式,教师、机器、学生相互促进、相互影响、相互进步,共同促进智能化教育发展,以人机协同的新智商超越人类自身智商的局限性。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国AI教育行业政策汇总、教育信息化规模、重点企业分析及趋势研判:AI+教育应用场景广泛,为教育提升增效注入科技动能[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

2024年中国AI教育行业政策汇总、教育信息化规模、重点企业分析及趋势研判:AI+教育应用场景广泛,为教育提升增效注入科技动能[图]

AI教育是指将人工智能技术融入教育核心业务与场景,促进关键业务流程的自动化与关键教育场景的智能化,从而大幅提高教育工作者和学习者的效率,创新教育教学生态。当前,多项人工智能技术正逐步在教育领域开展应用,包括机器学习、知识图谱、自然语言处理、机器人与智能控制等。