摘要:基因编辑育种技术具有操作简便、效果稳定、安全性高等优点,被认为是未来育种技术的重要发展方向。目前,我国基因编辑育种技术尚处于探索阶段,但其巨大的潜力和应用前景已逐渐显现。种子市场规模的不断壮大,为基因编辑育种提供了广阔的发展空间和巨大的市场机遇。

一、定义及分类

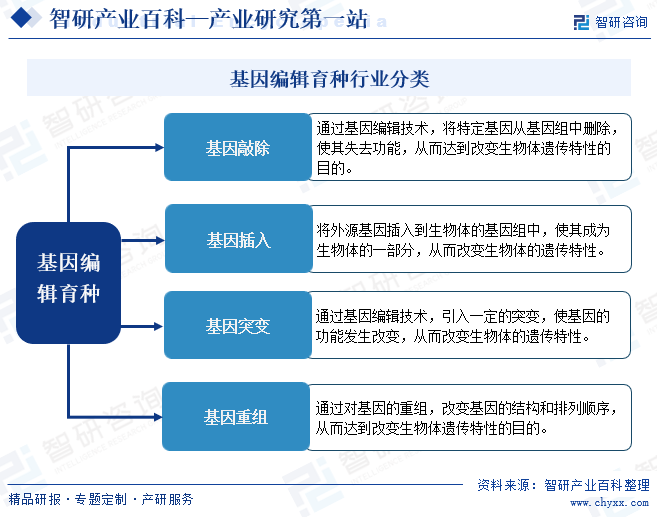

基因编辑育种是一种生物技术手段,通过对生物体基因组中的特定基因片段进行插入、删除、编辑等操作,从而改变基因序列,实现对生物体的遗传特性的改良和优化。这种技术广泛应用于家畜、作物等育种领域,旨在提高生物体的经济性状、产量、抗逆性等方面的表现。基因编辑育种主要包括:基因敲除、基因插入、基因突变、基因重组。在实际应用中,根据育种目标和生物体的遗传背景,可以灵活选择和应用不同的基因编辑育种方法。

二、行业政策

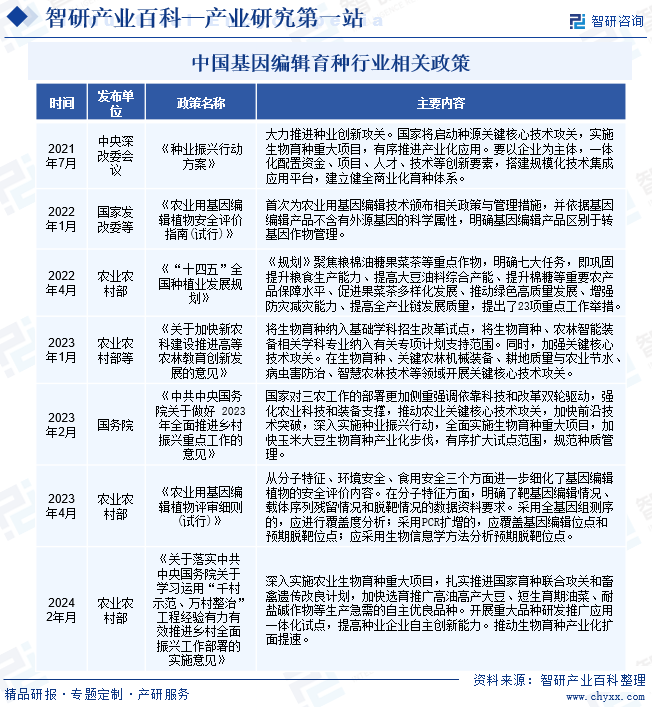

种子作为农业种植产业链的最前端,是农业生产的基石,其质量与安全直接关系到国家粮食安全和农业经济的稳定。因此,种子行业的发展始终受到国家的高度重视和政策支持。在2023年的中央一号文件中,明确提出了加快生物育种产业化步伐的重要性,这体现了国家对生物育种技术,包括基因编辑育种在内的战略性关注。这一政策导向不仅突显了生物育种技术在农业转型升级中的关键作用,也反映了国家对这一领域所带来的产业变革的深刻认识。此外,为了规范基因编辑育种技术的发展,农业农村部已经制定并发布了《农业用基因编辑植物安全评价指南(试行)》和《农业用基因编辑植物评审细则(试行)》等相关政策文件。这些政策文件的出台有助于保障基因编辑育种技术的安全性、合规性,同时也为行业的技术创新和市场拓展提供了制度保障。

三、发展历程

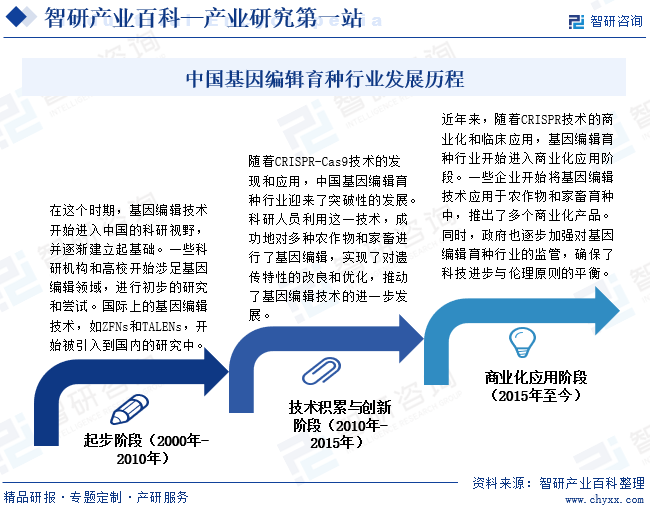

我国种业发展虽然起步较晚,但增速较快。自改革开放以来,种业也从计划经济变成了市场经济,我国种业逐步进入了产业化、市场化的时代。随着生命科学与生物技术的飞速发展,中国开始进入生物育种阶段。其中,基因编辑育种是生物育种技术之一,其发展历程可以追溯到上世纪末,但真正的快速发展和突破是在21世纪初期开始的。其中,2000-2010年,在这个时期,基因编辑技术开始进入中国的科研视野,并逐渐建立起基础。一些科研机构和高校开始涉足基因编辑领域,进行初步的研究和尝试。2010-2015年,随着CRISPR-Cas9技术的发现和应用,中国基因编辑育种行业迎来了突破性的发展。科研人员利用这一技术,成功地对多种农作物和家畜进行了基因编辑,实现了对遗传特性的改良和优化,推动了基因编辑技术的进一步发展。2015年至今,近年来,随着CRISPR技术的商业化和临床应用,基因编辑育种行业开始进入商业化应用阶段。目前,我国正在加大对基因编辑育种技术的研发和应用投入,以加速行业商业化进程。

四、行业壁垒

1、技术壁垒

基因编辑育种技术是一项高度专业化的技术,需要具备丰富的生物学、遗传学、分子生物学等相关领域的知识和技能。同时,还需要掌握先进的基因编辑工具和平台,以及相关的数据分析和解读能力。这些技术门槛较高,对新进入者构成了较大的技术壁垒。此外,基因编辑育种技术涉及大量的专利和知识产权,新进入者需要尊重他人的知识产权,并避免侵犯他人的专利权。

2、资本壁垒

基因编辑育种技术的研发和应用需要大量的资金投入,包括设备购置、实验室建设、人员培训、研究经费等。同时,由于该领域的技术风险和市场不确定性,投资者可能会对新进入者持谨慎态度,这也增加了新进入者的资金压力。

3、政策壁垒

基因编辑育种技术涉及生物安全、伦理道德等敏感问题,因此受到严格的政策监管。新进入者需要获得相关部门的审批和许可,才能开展相关业务。此外,不同国家和地区的政策环境差异也可能对新进入者进入该领域产生影响。

五、产业链

1、行业产业链分析

基因编辑育种行业产业链的上游主要包括基因编辑技术的研发、相关设备和试剂的生产与供应。这一环节是基因编辑育种行业的基石,为中游的育种实验和下游的商业化应用提供必要的技术支持和物质基础。中游环节是基因编辑育种行业的核心,主要包括育种实验和种子生产。在这一阶段,科研机构和企业利用上游提供的基因编辑技术和相关设备、试剂,对作物或动物进行基因编辑,培育出具有优良性状的新品种。同时,中游环节还包括种子生产,即将经过基因编辑的作物种子进行规模化生产,为下游的商业化应用提供充足的种子资源。下游是基因编辑育种行业的商业化应用阶段,主要包括种子的销售、种植和推广。

北京大北农生物技术有限公司 中国种子集团有限公司 天津吉诺沃生物科技有限公司 中冠育河北种业科技有限公司 华智生物技术有限公司 山东亚龙生物科技有限公司 云南励图瑞麻生物科技有限公司 山东天恩基因技术有限公司 中国农业科学院生物技术研究所 中国科学院分子植物科学卓越创新中心 中国农业大学 华中农业大学 山东省农业科学院

北京大北农生物技术有限公司 中国种子集团有限公司 天津吉诺沃生物科技有限公司 中冠育河北种业科技有限公司 华智生物技术有限公司 山东亚龙生物科技有限公司 云南励图瑞麻生物科技有限公司 山东天恩基因技术有限公司 中国农业科学院生物技术研究所 中国科学院分子植物科学卓越创新中心 中国农业大学 华中农业大学 山东省农业科学院

2、行业领先企业分析

(1)北京大北农科技集团股份有限公司

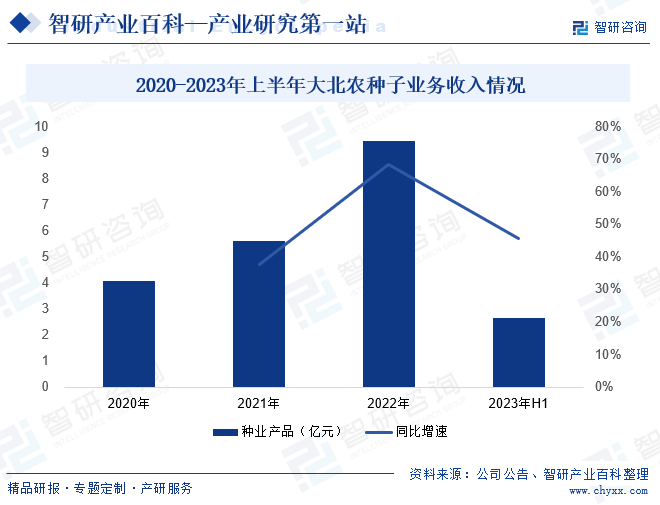

北京大北农科技集团股份有限公司是一家农业高科技企业,主要业务为饲料的生产、销售,农作物种子的选育、推广,动保产品、植保产品的生产、销售,具有独立的采购、生产、销售系统。近年来,公司全力全面推进种业业务,围绕玉米、水稻、大豆等产业发展中长期需求布局,在新基因和新材料挖掘创制、标准化生测体系建立、基因组编辑、杂种优势利用、免疫诱抗蛋白、霉菌毒素检测等方面取得技术突破。2023年上半年,大北农种业产品收入2.64亿元,同比增长45.54%。公司产品优势突出,种子业务发展迎来良机。

(2)袁隆平农业高科技股份有限公司

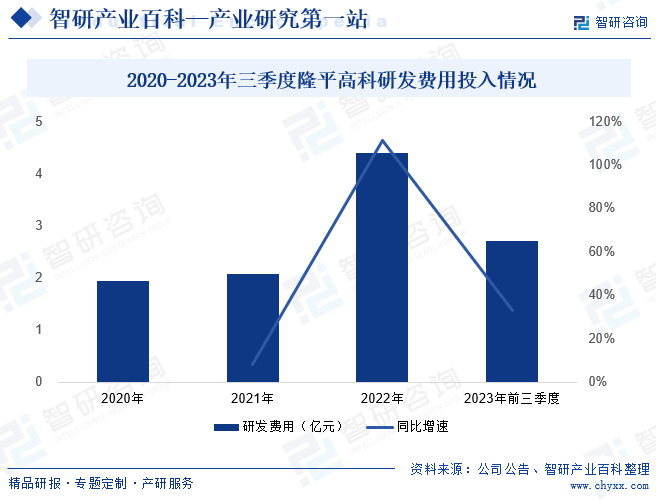

袁隆平农业高科技股份有限公司成立于1999年,公司自设立以来一直以现代种业产业化为发展方向,利用国内外优异农作物种质资源、现代生物技术,主要从事农作物高科技种子及种苗的研发、繁育、推广及服务。2023年上半年,隆平高科营业收入17.85亿元,同比增长49.0%。研发创新是隆平高科的核心竞争力,公司研发实力雄厚,研发费用也持续增长。2023年前三季度公司研发费用为2.70亿元,同比增长33.17%,占营收比重提升至13.19%。目前公司在转基因玉米研发、基因编辑水稻、全基因组选择技术、单双倍体等,与各作物分子标记辅助育种等形成了较为成熟的研发技术布局。同时通过生物信息团队与传统育种团队的协同,已探索建立了全基因组选择技术与单双倍体联动创新的DH-GS技术体系,引领生物育种行业发展。

六、行业现状

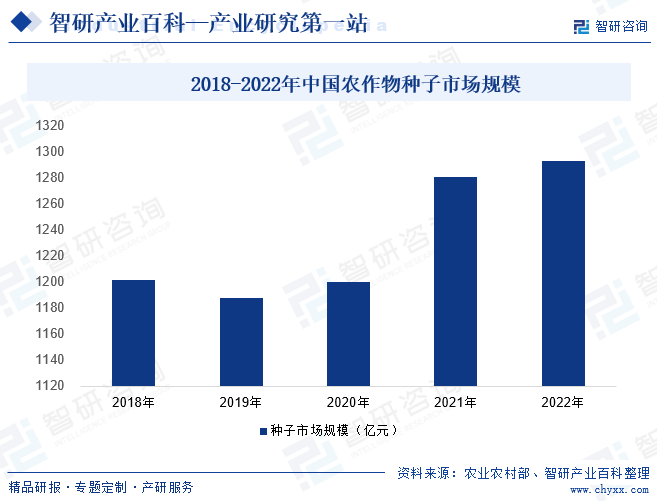

我国作为农业大国,对农作物种子的需求量极大。在强劲的市场需求以及种业技术的不断升级推动下,我国种子市场规模呈现出稳健的增长态势。农业农村部数据显示,2022年中国农作物种子市场规模已达到1293亿元,同比增长0.97%,保持了平稳的增长态势。目前,我国基因编辑育种技术尚处于探索阶段,但其巨大的潜力和应用前景已逐渐显现。种子市场规模的不断壮大,为基因编辑育种提供了广阔的发展空间和巨大的市场机遇。随着生物育种技术的不断革新和进步,基因编辑育种技术的应用范围将进一步扩大,其在我国农业生产中的价值和地位也将日益凸显。

七、发展因素

1、机遇

(1)国家鼓励生物育种行业发展

我国人口众多,土地资源有限,同时旱涝、病虫灾害等自然灾害频发。为了保障粮食安全和重要农产品的有效供给,科技创新成为必由之路。其中,生物育种行业的发展尤为关键。国家对此给予了高度重视,并通过资金投入、项目支持、税收优惠等方式,鼓励科研机构和企业进行生物育种技术的研发和应用。政府对农业科技和生物技术的重视和支持,为基因编辑育种行业的发展提供了有力的政策保障。

(2)基因编辑育种市场需求潜力巨大

全球人口的增长和人们生活水平的提高,对粮食、肉类等农产品的需求也在不断增加。同时,气候变化、土地退化等环境问题也对农业生产提出了更高的要求。基因编辑育种技术能够通过改良作物和畜禽的遗传性状,提高农产品的产量和质量,满足市场需求,展现出巨大的市场潜力。随着技术的不断进步和应用范围的扩大,基因编辑育种技术将为全球农业发展注入新的活力。

(3)基因编辑育种技术日新月异

近年来,生物育种行业发展日新月异并不断升级换代。特别是CRISPR-Cas9系统的出现和广泛应用,极大地推动了基因编辑育种行业的发展。并以其定向精确、简易高效和多样化等特点,成为农业领域最为有效的育种工具。随着技术的不断进步和创新,基因编辑的精确性、效率以及应用范围都将得到显著提升,这为行业带来了巨大的发展机遇。

2、挑战

(1)行业原始专利严重缺位

基因编辑育种技术的研发和应用需要大量的资金支持。包括研发经费、人才培养、实验设备、临床试验等方面的投入,行业研发成本高。此外,欧美国家在基因编辑育种领域已经积累了丰富的专利储备,拥有大量的核心专利,这使得其他国家在技术研发和创新方面受到很大限制。由于缺乏核心技术,这些国家可能不得不依赖进口或者支付高昂的专利费用,从而增加了研发成本和时间。这种技术壁垒不仅限制了发展中国家的技术进步,也阻碍了全球基因编辑育种行业的合作与交流。

(2)基因编辑育种技术仍待提高

基因编辑技术本身存在技术难题和风险。虽然基因编辑技术如CRISPR-Cas9等已经在许多领域取得了显著进展,但仍存在一些技术挑战和局限性。例如,基因编辑的精确度、效率和可预测性仍有待提高,而且有时会导致非预期的基因改变或脱靶效应。此外,对于复杂的遗传性状和基因互作关系,当前的基因编辑技术可能还无法完全满足需求。

(3)消费者对基因编辑育种技术接受度较低

尽管基因编辑育种技术在理论上被寄予厚望,拥有改善作物产量和品质、提高畜禽生产性能等巨大潜力,然而,公众对于其安全性、伦理性和道德性的疑虑可能成为其市场普及的障碍。如果公众对基因编辑育种技术的安全性和伦理性存在疑虑,那么这一技术的市场接受度可能会受到严重影响。在消费者主导的市场环境中,缺乏公众信任和支持的技术很难获得广泛的商业应用。这不仅会阻碍基因编辑育种技术的市场推广,还可能对整个行业的可持续发展造成负面影响。

八、竞争格局

由于基因编辑育种行业涉及高度专业化的技术领域,并且需要庞大的资金投入,这使得从事基因编辑育种技术研发、应用与推广的企业数量相对较少。在技术实力方面,中国基因编辑育种行业的企业之间存在明显的差异。一些领先的企业,如舜丰生物、齐禾生科、隆平高科、大北农、垦丰种业等,已经具备了自主研发能力和核心专利技术,能够推出具有市场竞争力的新品种和新产品。这些企业通过持续的技术创新和研发投入,不断提升自身的技术实力和市场竞争力。未来,随着基因编辑技术的不断发展和市场需求的不断增长,中国基因编辑育种行业的竞争格局有望继续保持动态变化和发展。一方面,领先企业可能会通过持续的技术创新和市场拓展,进一步扩大市场份额,提高市场集中度;另一方面,新进入者也可能通过技术创新和市场策略,打破现有格局,成为行业的新生力量。

九、发展趋势

基因编辑育种技术具有操作简便、效果稳定、安全性高等优点,被认为是未来育种技术的重要发展方向。随着科技的不断突破与创新,以及市场对高品质、高产出农作物需求的日益增加,基因编辑育种技术正逐渐成为农业领域的重要发展方向,行业整体呈现出积极的发展态势。其中,在基因编辑育种技术方面,随着技术的不断突破,基因编辑的效率和准确性将进一步提高,使得育种周期缩短,品种改良更加迅速。此外,随着市场对耐逆、高产、优质的农作物品种需求增加,能够一次性引入多个优良性状的多元基因编辑育种技术也将成为行业发展重点。展望未来,随着基因编辑技术的不断发展和完善,以及政策支持和市场需求的持续推动,中国基因编辑育种行业将迎来更加广阔的发展空间和机遇。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国基因编辑育种行业发展现状:国家鼓励发展基因编辑育种,行业商业化进程不断加速[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

2024年中国基因编辑育种行业发展现状:国家鼓励发展基因编辑育种,行业商业化进程不断加速[图]

数据显示:2017年至2022年,全球基因编辑育种技术市场规模实现了从31.9亿美元到62.8亿美元的大幅增长,年复合增长率高达11.95%。进入2023年,随着更多基因编辑育种产品的上市,全球基因编辑技术市场规模继续扩大,达到了66.19亿美元。