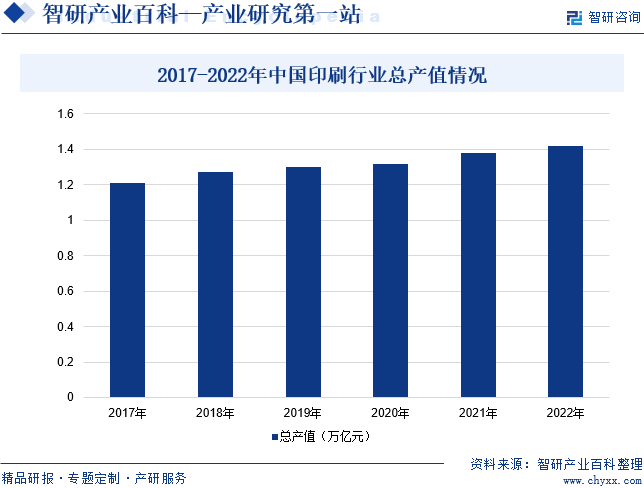

摘要:近年来,印刷技术已经逐步渗透到生产与生活的方方面面,并不断发展壮大,形成了一个庞大的工业体系。目前印刷行业已成为国民经济体系的重要组成部分,年产值规模超过万亿元。近年来我国印刷行业总产值整体呈现上升的态势。2022年我国印刷行业总产值同比增长2.9%至1.43万亿元,整体规模跃居世界第一。

一、定义及分类

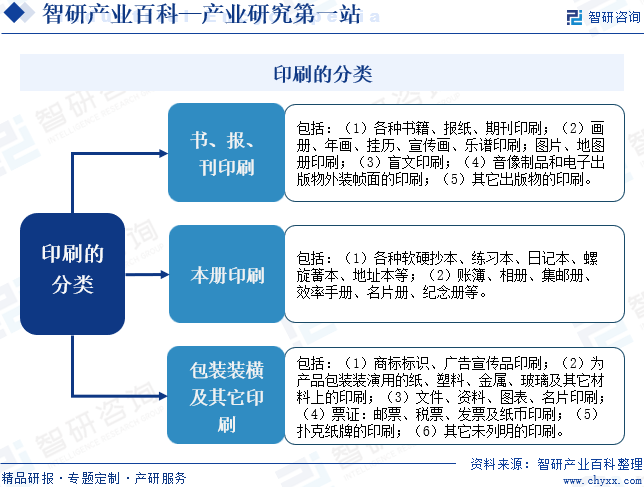

印刷是将文字、图画、照片、防伪等原稿经制版、施墨、加压等工序,使油墨转移到纸张、纺织品、塑料制品、皮革、PVC、PC等材料表面上,批量复制原稿内容的技术。根据国家统计局制定的《国民经济行业分类与代码》,中国把印刷归入印刷业和记录媒介的复制(国家统计局代码23),其国家统计局3级代码为C231。印刷行业包括书、报、刊印刷(国家统计局代码C2311)、本册印制(国家统计局代码C2312)和包装装潢及其它印刷(国统局代码C2319)。

二、行业政策

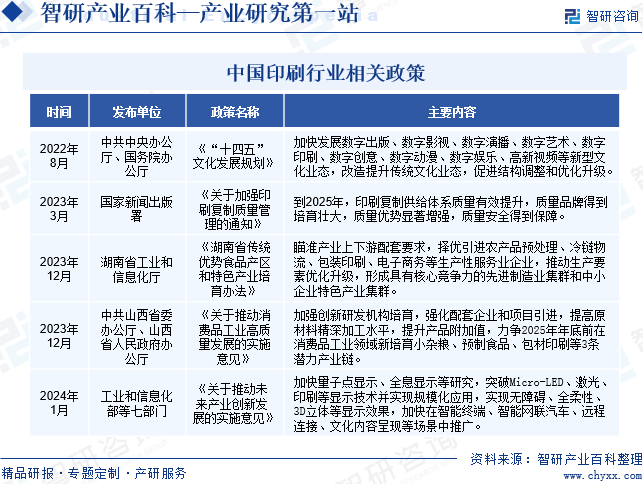

近年来,国家出台了一系列印刷行业相关政策,以促进印刷行业的健康、可持续发展。2023年3月,国家新闻出版署印发《关于加强印刷复制质量管理的通知》,提出到2025年,印刷复制供给体系质量有效提升,质量品牌得到培育壮大,质量优势显著增强,质量安全得到保障。2023年12月,中共山西省委办公厅、山西省人民政府办公厅印发《关于推动消费品工业高质量发展的实施意见》,提出要加强创新研发机构培育,强化配套企业和项目引进,提高原材料精深加工水平,提升产品附加值,力争2025年年底前在消费品工业领域新培育小杂粮、预制食品、包材印刷等3条潜力产业链。

三、发展历程

中国印刷行业的发展历程可以追溯到几千年前,当时已经有了雕版印刷和活字印刷的技术。在中国古代,雕版印刷是最早的印刷技术,它使用一种刻在木板上的凸出的图案,图案上的墨水印刷到纸张上。在宋代,活字印刷技术开始流行,这种技术使用独立的小字模,将字母和符号印刷到纸张上。在19世纪初,平版印刷技术开始应用于印刷行业。平版印刷使用一种平面的印版,将油墨印刷到纸张或其他材料上。在19世纪中叶,凸版印刷技术开始被广泛应用于印刷行业。凸版印刷使用一种凸出的印版,将油墨印刷到纸张或其他材料上。20世纪末和21世纪初,数字印刷技术开始崛起。数字印刷使用计算机控制的打印机,可以快速地印刷各种图像和文字。数字印刷技术的发展使得印刷变得更加便捷和灵活,同时也为个性化印刷提供了可能。

四、行业壁垒

1、技术壁垒

印刷行业需要通过成本管控来实现其利润目标,而成本管控要求印刷企业要有先进的生产技术,形成了一定的技术壁垒。随着印刷行业内规模企业持续对现有设备实施技术改造,改善设备性能,提高生产效率,降低产品物耗,同时结合智能化、自动化的印前拼版处理系统、高自动化的全流程印刷等技术,保证其生产工艺技术的行业领先水平。因此,印刷行业内规模企业先进的生产技术及工艺需要一定的时间和经验的积累,对市场新进入者构成了一定的壁垒。

2、人才壁垒

印刷行业需要建立产品研发、设计、测试、生产制造及运营管理的系统化的人才培养体系。近几年,随着我国宏观经济的持续增长以及下游行业的快速发展,我国印刷行业保持了较好的增长势头,对专业人才的需求也越来越大。随着印刷行业经营模式由传统单一生产制造模式向一体化解决方案模式发展,销售模式也由传统的线下实体印刷向线上C2B生产销售模式发展,导致相关印刷人才的供求矛盾日益显现。

3、规模壁垒

印刷行业规模效应较为显著,构成了较高的规模壁垒。印刷行业面对小批量、定制化、个性化的客户需求,只有达到一定规模的企业才能长期可持续发展。同时,印刷企业需要在获客渠道上达到一定的规模,只有保证了相当程度的客源并获取海量订单后,才具备实施合版印刷的前提条件。另外,部分客户出于对降低供应商管理成本和快递物流采购成本的考虑,倾向于选择品类齐全、综合服务能力较强的供应商,并与之建立长期稳定的业务合作关系。因此,印刷行业内具有一定规模的企业在产品种类和生产成本上具有竞争优势,形成了印刷行业的规模壁垒。

4、资金壁垒

印刷行业是重资产行业,初始投资需要大规模的固定资产投资。特别是高档纸质印刷产品的品质稳定和生产效率兼顾需要更先进的生产线,部分生产设备为进口设备,大规模的固定资产对印刷企业的资金实力要求较高。印刷行业内企业在为客户提供各种规格和品类的产品时,自身需采购相应的原材料进行生产,也对印刷企业的资金造成较大的压力。

五、产业链

1、行业产业链分析

印刷行业产业链上游主要为原材料和设备市场,主要包括原纸、油墨和印刷设备等;产业链中游主要为印刷行业;产业链下游为应用市场,主要包括纺织服装、服饰业、化学原料和化学制品制造业、烟草制品业、医药制造业、食品制造业。

日照华泰纸业有限公司 玖龙纸业(东莞)有限公司 浙江荣晟环保纸业股份有限公司 山东博汇纸业股份有限公司 杭华油墨股份有限公司 湖南松井新材料股份有限公司 新东方新材料股份有限公司 珠海市乐通化工股份有限公司 广东天龙油墨集团股份有限公司 苏州科斯伍德油墨股份有限公司 深圳劲嘉集团股份有限公司 上海瑞源印刷设备有限公司 海德堡印刷设备(北京)有限公司 北京瑞立信印刷设备有限公司 深圳市齐粤印刷设备有限公司

日照华泰纸业有限公司 玖龙纸业(东莞)有限公司 浙江荣晟环保纸业股份有限公司 山东博汇纸业股份有限公司 杭华油墨股份有限公司 湖南松井新材料股份有限公司 新东方新材料股份有限公司 珠海市乐通化工股份有限公司 广东天龙油墨集团股份有限公司 苏州科斯伍德油墨股份有限公司 深圳劲嘉集团股份有限公司 上海瑞源印刷设备有限公司 海德堡印刷设备(北京)有限公司 北京瑞立信印刷设备有限公司 深圳市齐粤印刷设备有限公司

2、行业领先企业分析

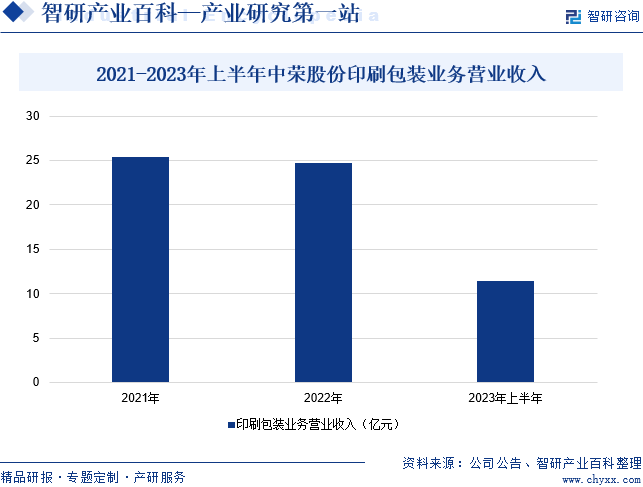

(1)中荣印刷集团股份有限公司

中荣印刷集团股份有限公司主营业务所属的纸质包装行业是包装工业的重要组成部分,也是经济社会实现高质量发展的重要支撑力量。企业自成立以来,一直专注于纸制印刷包装业务。企业在与国内外客户合作的过程中不断打磨、提升自身的管理水平、创意水平、生产工艺和供应链体系,并通过对新技术和新产品持续不断地研发创新、行业内先进设备的持续投入和应用,保证了企业的持续成长,以满足客户及市场不断变化的需求。据统计,2023年上半年,企业印刷包装业务营业收入同比增长3.14%至11.48亿元。

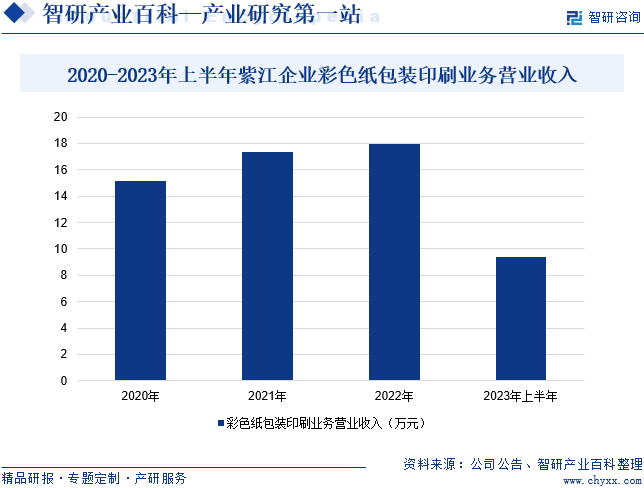

(2)上海紫江企业集团股份有限公司

上海紫江企业集团股份有限公司成立于1989年,1999年在上交所成功上市。经过多年的发展,目前企业已经形成了以包装业务为核心,快速消费品商贸业务、进出口贸易业务、房地产业务和创投业务为辅的产业布局。包装业务作为企业的核心业务,主要产品为PET瓶及瓶坯、皇冠盖、塑料防盗盖、标签、喷铝纸及纸板、彩色纸包装印刷、薄膜等包装材料以及饮料OEM等产品。据统计,2023年上半年,企业彩色纸包装印刷业务营业收入同比增长7.06%至9.4亿元。

六、行业现状

近年来,印刷技术已经逐步渗透到生产与生活的方方面面,并不断发展壮大,形成了一个庞大的工业体系。目前印刷行业已成为国民经济体系的重要组成部分,年产值规模超过万亿元。近年来我国印刷行业总产值整体呈现上升的态势。2022年我国印刷行业总产值同比增长2.9%至1.43万亿元,整体规模跃居世界第一。

七、发展因素

1、有利因素

(1)国内经济环境复苏,居民消费水平提升

印刷行业作为国民经济和社会发展重要的组成部分,与国民经济水平呈现正相关发展趋势。2023年稳增长政策“组合拳”有力有效,印刷和记录媒介复制业规模以上企业全年实现营业收入6576.9亿元,比2022年下降4.7%;利润总额389.6亿元,比2022年增长1.7%。同时,国内经济环境复苏提高了居民收入水平,居民收入的不断增长意味着消费能力的不断提升,消费者对个性化印刷产品的需求量和质量不断提高,进一步促进印刷行业市场规模和技术水平的提升。国内整体经济水平的复苏以及居民消费水平的提升为印刷行业带来了新一轮的发展机遇。

(2)产业政策对印刷行业的支持

国家政策针对印刷行业给予了长期的鼓励和支持。国家先后出台了《印刷业“十四五”时期发展专项规划》《关于推进印刷业绿色化发展的意见》《关于加强印刷复制质量管理的通知》等多项行业发展规划与产业政策指引,有效促进了印刷行业结构调整和优化升级,对提高产业集中度、改善竞争环境、实现良性协调发展具有重要意义,为印刷行业的快速发展提供了良好的政策环境。

(3)数字化战略推动印刷行业转型升级

国家“十四五”规划中提到“加快数字化发展,建设数字中国”,要求加快建设数字经济、数字社会、数字政府,以数字化转型整体驱动生产方式、生活方式和治理方式变革,以及“打造数字经济新优势”,要求充分发挥海量数据和丰富应用场景优势,促进数字技术与实体经济深度融合,赋能传统产业转型升级,催生新业态、新模式,壮大经济发展新引擎。因此,在国家数字战略的推动下,工业智能、5G、数据中心等高速发展,产业数字化发展驶入快车道,印刷行业也将在数字化战略下加快转型升级。

2、不利因素

(1)印刷行业集中度较低

中国印刷行业集中度较低,产品同质化较高,同类型可供选择的印刷企业较多,客户转移成本较低,黏性不高,印刷行业内竞争较为激烈。同质化导致的激烈竞争一定程度上制约了印刷行业的发展。此外,印刷行业集中度较低,企业规模较小意味着对上游原材料缺乏议价能力。上游原纸行业的集中度较高,致使上游议价能力较强,除少数具备上下游产业链整合能力或经营规模较大的企业外,大部分印刷企业面对上游供应商时缺乏议价能力,对原材料的价格波动的抗风险能力较差,制约印刷行业的发展。

(2)高端印刷设备依赖进口

目前,我国生产的中低档印刷设备基本能够满足国内需求,但是在速度、性能、稳定性、可靠性、自动化和信息化等方面与国外先进水平仍存在较大差距,高端印刷设备仍主要依赖进口。虽然我国产业政策重点支持发展印刷数字化技术装备、高档印刷机械、高端印后设备和绿色环保设备器材等进口替代产品,但短期内仍无法改变高端印刷设备主要依靠进口的局面。目前,国内印刷企业仍需要花费高昂价格采购国外高端印刷设备,对企业的盈利能力产生不利影响。

(3)资本支持力度有待提升

由于下游行业的快速发展,印刷企业仅依靠自有资金难以适应快速增长的市场需求。此外,印刷行业集中度较低,大部分中小民营企业获取资本支持的渠道较为有限,具有较强竞争优势的非上市龙头企业虽然可以获得银行的融资支持,但仍然无法满足全部资金需求,限制了印刷企业的可持续发展。总体来看,资本支撑力度不足制约了印刷行业的集约化发展和创新能力提升。

八、竞争格局

我国作为印刷大国,产业规模居于全球前列。目前,我国印刷行业已经形成三大印刷产业带:以广东为中心的珠三角印刷产业带、以上海和苏浙为中心的长三角印刷产业带、以京津为中心的环渤海印刷产业带。目前,我国印刷行业主要上市企业包括中荣股份、紫江企业、天元股份、东港股份、集友股份、鸿博股份、上海易连等。从我国印刷企业经营业绩来看,2023年上半年,中荣股份、紫江企业、天元股份印刷业务营业收入分别为11.48亿元、9.4亿元和7.35亿元。

九、发展趋势

近年来,在互联网的普及、生产技术不断革新的背景下,人们对信息的获取能力、事物的认知能力,甚至生活观念、审美观点都出现了明显的变革,正朝着追求个性化、多样化需求的方向发展。因此,未来印刷行业将迎来新的变局,产品个性化、创新化将成为市场发展的新趋势。与此同时,随着我国智能化水平的不断提升,智能化技术研究的不断深入,自动化仓库、自动机器人、自动检测机等智能化、自动化技术和设备将在印刷行业的生产和质量管理中得到广泛应用。未来,数字化和智能化将进一步缩短印刷的生产周期,提升印刷产品的生产效率和经济效益,推动印刷行业实现从生产型向服务型转变。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2025年中国塑料软包装材料印刷行业发展历程、发展现状、竞争格局及未来趋势研判:印刷技术创新不断推进,行业向环保化、智能化和超薄化方向发展[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

2025年中国塑料软包装材料印刷行业发展历程、发展现状、竞争格局及未来趋势研判:印刷技术创新不断推进,行业向环保化、智能化和超薄化方向发展[图]

塑料软包装材料印刷是指利用印刷技术将油墨印刷在塑料薄膜等塑料软包装材料上的工艺。塑料薄膜透明、柔韧,具有良好的耐水性、耐油性、防潮性和阻隔性,机械强度较好,化学性质稳定,而且易于印刷精美图文,可以热封制袋,能满足各种物品的包装要求,适用于包装易存、易放的食品、生活用品等的理想软包装材料。塑料软包装材料印刷方式为凹版印刷,主要分为表印和里印。印刷时,所用油墨稀释用溶剂主要包括丁酮等慢干溶剂以及乙酮、甲苯、乙酸乙酯等快干溶剂。

![2022年中国印刷业产业链情况分析:产业产值不断扩大[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

2022年中国印刷业产业链情况分析:产业产值不断扩大[图]

我国印刷业历史悠久,内部细分行业众多,涉及出版业、包装业、纸制品业、塑料业、电子业等,其产品用于国民经济生活的各大领域。随着社会的发展和社会生活的进步,印刷业不断发展壮大,产业体系加速完善。

![2021中国印刷行业现状及进出口分析:国内印刷产业进出口规模达240.52亿美元,同比增长26.7% [图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

2021中国印刷行业现状及进出口分析:国内印刷产业进出口规模达240.52亿美元,同比增长26.7% [图]

2021年国内印刷产业进出口贸易总值为240.52亿美元。其中,印刷品进出口172.35亿美元、印刷装备进出口53.64亿美元,印刷器材进出口14.52亿美元。印刷品及印刷装备、印刷器材三大类商品的进出口占国内印刷产业进出口贸易总值的比重分别为72%、22%和6%。同期,国内印刷产业进出口贸易顺差为126.40亿美元。