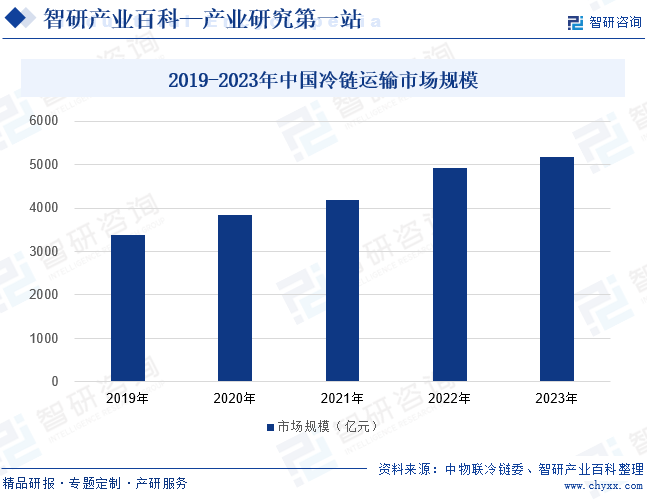

摘要:在政策和市场等因素的支持下,我国冷链运输市场规模稳步上涨。估计2023年国内冷链需求总量达到3.5亿吨,同比增长6.1%;估计冷链运输市场规模达到5170亿元,同比增长5.2%。我国冷链运输行业未来发展潜力巨大,吸引大量资本入驻,市场竞争逐渐加剧。目前,顺丰控股在我国冷链运输行业的龙头地位突出,2023年前三季度营收规模突破1000亿元。

一、定义及分类

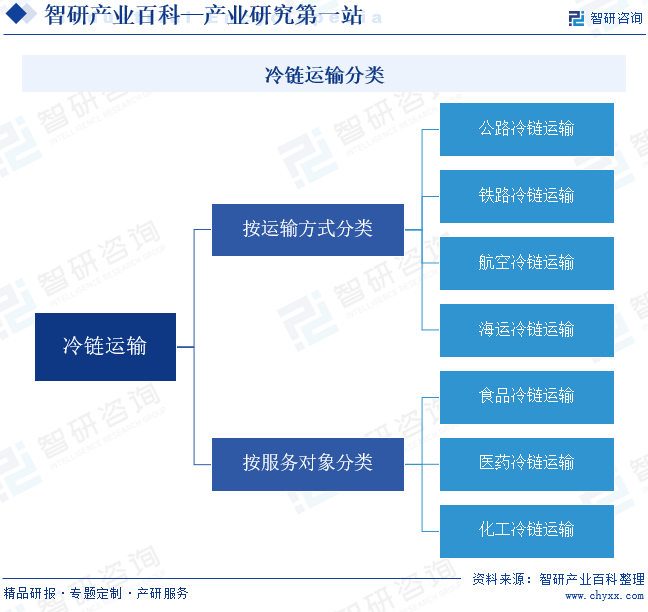

冷链运输是指在运输全过程中,无论是装卸搬运、变更运输方式、更换包装设备等环节,都使所运输货物始终保持一定温度的运输。根据运输方式的不同,冷链运输可以分为公路冷链运输、铁路冷链运输、航空冷链运输、海运冷链运输。根据服务对象的不同,冷链运输可以分为食品冷链运输、医药冷链运输、化工冷链运输。

二、行业政策

交通物流是市场经济命脉,而冷链运输也是农业现代化进程中的重要环节,冷链运输的发展与国家现代化农业的发展相辅相成。同时,冷链运输的发展对于改善食品质量安全和城乡居民的营养与健康具有重要的现实意义。随着我国经济技术水平和居民消费水平的提高,冷链运输行业蓬勃发展,政策关注度和支持力度也不断提升。2021年6月,国家发展改革委发布《城乡冷链和国家物流枢纽建设中央预算内投资专项管理办法》,规范城乡冷链和国家物流枢纽建设中央预算内投资专项管理,发挥中央预算内投资引导带动作用。2022年4月,交通运输部等发布《关于加快推进冷链物流运输高质量发展的实施意见》,从五个层面提出了十四条意见,引导并推动冷链运输高质量发展。2023年2月,中共中央国务院发布的《关于做好2023年全面推进乡村振兴重点工作的意见》和《质量强国建设纲要》中强调加快冷链物流设施建设。同月,中国人民银行等还发布《关于进一步做好交通物流领域金融支持与服务的通知》,提出加强交通物流项目的金融支持力度。冷链运输领域的支持政策陆续出台,为我国冷链运输行业的发展提供政策支持。

三、发展历程

随着居民消费能力和消费水平的提升,人们对食品安全和质量要求不断提高,冷链运输作为一种保障食物安全的重要手段逐渐兴起并得到广泛应用。我国冷链运输的起步阶段可以追溯至二十世纪八九十年代,以进口食品和少数高档餐饮企业为主要服务对象。进入二十一世纪后,在政策的支持下,我国冷链运输技术和设备得到一定提升,服务范围也从食品行业扩展至药品、化妆品等领域,冷链运输行业迎来发展机遇。进入2010年后,我国居民消费升级加快,推动冷链运输行业提速发展,运输效率和服务质量大幅提升。未来,随着科技的进步,我国冷链运输技术和设备还将不断完善升级,行业将持续健康发展。

四、行业壁垒

1、冷链技术壁垒

冷链运输要求在整个物流过程中,从生产、加工、储存到运输、配送,都需要保持恒定的低温环境,以确保货物的品质和安全。这需要运用先进的冷藏技术,如温度控制、湿度控制、气流组织等,以及高性能的冷藏设备,如冷藏车、冷库等。这些技术的应用和维护需要专业的技术人员和严格的管理制度,构成了冷链运输行业的冷链技术壁垒,限制了不具备相关技术实力的企业进入该领域。

2、专业服务壁垒

由于冷链运输涉及食品、医药等关键领域,对运输过程中的温度、湿度等环境控制要求极为严格,以确保货物品质和安全。这要求冷链运输企业拥有先进的冷藏设备、专业的操作团队和严格的运营流程。同时,为满足不同客户的需求,冷链运输企业还需具备定制化的服务能力和灵活的市场反应速度。这些高度专业化的服务要求构成了冷链运输行业的专业服务壁垒,使得只有具备相应实力和经验的企业才能提供高质量的冷链运输服务。

3、资金规模壁垒

由于冷链运输需要购置先进的冷藏设备、建设冷库、购买运输车辆等,都需要大量的资金投入。同时,冷链运输的运营也需要持续的资金支持,包括设备维护、能源消耗、人力成本等。这些高昂的成本和持续的投入要求企业具备较大的资金规模,对于资金实力较弱的企业而言,难以承担这样的经济压力,从而形成了冷链运输行业的资金规模壁垒。

五、产业链

1、行业产业链分析

冷链运输产业链可分为上游冷藏基础设施供应商、中游冷链运输企业和下游应用三部分。上游包括冷藏车、制冷设备等生产企业;中游以各冷链运输企业为主;下游应用广泛地涉及食品、花卉、生物药品以及化工等行业。冷链运输行业产业链如下图所示:

冰山冷热科技股份有限公司 冰轮环境技术股份有限公司 青岛海容商用冷链股份有限公司 福建雪人股份有限公司 中集车辆(集团)股份有限公司 北汽福田汽车股份有限公司 中国第一汽车集团有限公司 安徽江淮汽车集团控股有限公司

冰山冷热科技股份有限公司 冰轮环境技术股份有限公司 青岛海容商用冷链股份有限公司 福建雪人股份有限公司 中集车辆(集团)股份有限公司 北汽福田汽车股份有限公司 中国第一汽车集团有限公司 安徽江淮汽车集团控股有限公司

制冷设备和冷藏车是冷链运输最重要的冷藏基础设施。制冷设备为冷链运输提供了必要的技术支持,通过精确控制温度、湿度等环境因素,确保货物在运输过程中保持恒定的低温状态,从而有效延长货物的保质期和新鲜度。冷藏车作为冷链运输的主要运输工具,承担着将货物从生产地运送到目的地的任务。冷藏车的设计和性能直接影响到货物的运输效率和安全性。

食品是我国冷链运输最大的需求领域,占比高达9成。随着近年来我国生鲜零售市场的不断发展,其对冷链运输的需求迅速增长,促进我国冷链运输的快速发展。在医药产品领域,随着医药行业的快速发展和创新,特殊药品、生物制品等对恒温运输的需求也在不断增加。这为冷链运输提供了更多的市场机会。然而,由于医药产品的特殊性质,也对冷链运输的安全性、可靠性和时效性要求更高。

2、行业领先企业分析

(1)中国外运股份有限公司

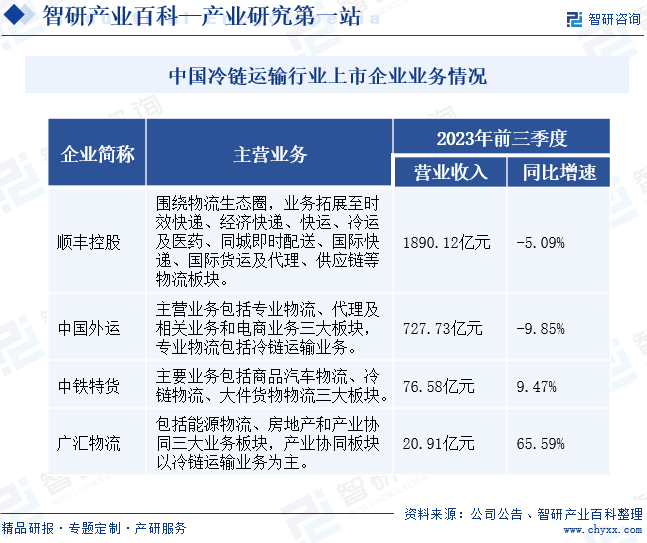

中国外运是中国领先的综合物流服务提供商和整合商,主营业务包括专业物流、代理及相关业务和电商业务三大板块。其中,专业物流是中国外运的核心业务,又可分为冷链物流、化工物流、项目物流、合同物流四个部分。2019年至2022年,中国外运的冷链运输业务量增长趋势较弱,2022年运输量为97.7万吨,同比下降4.87%。2023年,国内消费活力加速回暖,冷链运输需求也加快释放,中国外运的冷链运输业务量有所回升。2023年前三季度,中国外运的冷链运输业务量为74.8万吨,较2022年同期增长4.62%。中国外运的冷链运输业务主要服务于品牌餐饮、零售商超、食品加工制造及流通企业、进出口贸易客户,为客户提供全程端到端一站式服务。目前,中国外运已建立全国性的冷链物流网络布局,具有较强的“仓干配”综合性解决方案服务能力、全过程冷链温控与追踪和高标准冷库的设计、投资建设与运营管理能力。

(2)中铁特货物流股份有限公司

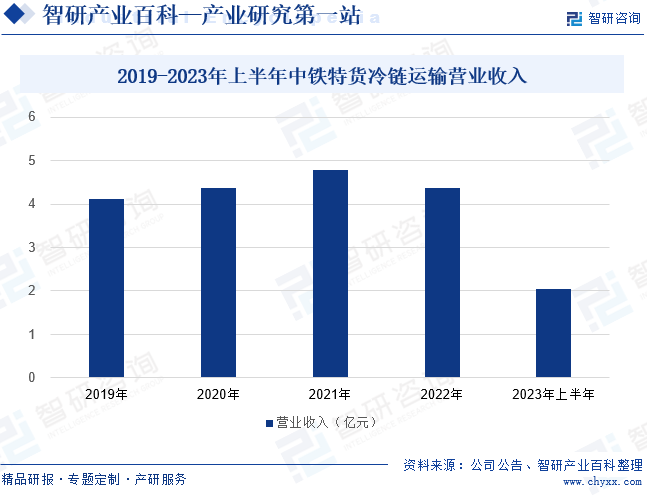

中铁特货的物流业务包括商品汽车物流、冷链物流、大件货物物流三大板块。在冷链物流领域,中铁特货加强与生产加工企业的战略合作,推动大客户增运上量,加强统筹规划和协调推进,持续提升整体效能和运营品质。同时,中铁特货还积极服务国家“一带一路”战略,做好中老、中越铁路国际联运项目,主动服务市场主体,努力打通越南同登-国内凭祥的国际联运新通道。2023年上半年,中铁特货完成冷链货物发送79.5万吨,同比增长37.34%。2019年至2021年,中铁特货的冷链运输营业收入持续上涨,2022年增势明显减弱,营收下滑至4.37亿元,同比减少8.45%。2023年,中铁特货的冷链运输营业收入继续下滑,上半年营业收入为2.04亿元,较2022年同期下降8.97%。中铁特货将加快推进适应市场需求的新型冷链运输装备的研发和购置,运输装备向无人化、单元化、智能化、大型化、集装化、通用化等方向发展。通过整体提升铁路冷链物流的装备水平,强化中铁特货的高品质运输优势,有效提升其市场竞争力。

六、行业现状

在政策和市场等因素的支持下,2019年至2023年,我国冷链运输市场规模稳步上涨。2023年国内经济复苏,经济发展的韧性、活力和潜力显现。我国冷链运输市场整体处于承压前行、需求逐步企稳回升的震荡发展局面。根据中物联冷链委信息,估计2023年国内冷链需求总量达到3.5亿吨,同比增长6.1%;估计冷链运输市场规模达到5170亿元,同比增长5.2%。2024是“十四五期间”冷链运输全面深化布局的一年,中国冷链运输企业将主动求新求变,不断适应新的发展应对新的机遇和挑战。

七、发展因素

1、有利因素

(1)国家政策支持

近年来,国家积极出台政策支持冷链运输行业的高质量发展。政策为冷链运输行业提供明确的发展方向和目标,引导企业加大投入,推动行业技术进步和产业升级。同时,政策通过提供财税优惠、资金扶持等措施,减轻了企业的经济压力,鼓励企业扩大规模,提高服务质量。例如,2023年2月,中国人民银行、交通运输部等部门联合发布《关于进一步做好交通物流领域金融支持与服务的通知》,加大对冷链物流的金融支持力度。

(2)市场需求增多

我国消费者对食品安全和品质的要求不断提高,他们更愿意为高品质的冷链物流服务支付更高的价格。随着消费者对高品质食品、药品等产品的需求不断增加,冷链运输作为保障这些产品品质和安全的重要环节,也受到了市场的广泛关注。市场需求的增多促进冷链运输行业的发展,扩大其市场规模,为企业提供了更多的商业机会。同时,市场需求的多样化也推动了冷链运输企业不断创新服务模式,提高服务质量,以满足不同客户的需求。

(3)冷链基础设施逐步完善

随着冷库、冷藏车等基础设施的不断建设和升级,冷链运输的效率和可靠性得到了显著提升。完善的冷链基础设施为货物提供了更加稳定、安全的运输环境,有效延长了货物的保质期和新鲜度,提高了货物品质。同时,基础设施的完善也降低了冷链运输的成本和风险,为企业提供了更加可靠的物流保障。因此,冷链基础设施的逐步完善为冷链运输行业的发展奠定了坚实的基础,促进了行业的健康、快速发展。

2、不利因素

(1)市场竞争日趋激烈

冷链运输行业属于行业集中度较低、市场竞争激烈的行业。并且,我国冷链运输需求不断增加,行业内新进入者众多,市场竞争还将继续加剧。作为物流领域的分支,我国冷链运输行业发展较晚,行业标准、规范都还不够完善,市场竞争秩序较为混乱。随着冷链运输行业的不断成熟,越来越多的企业经营模式将更加规范有序,形成更多依靠技术进步和品牌优势经营的规模企业,市场竞争势必更加激烈。

(2)产业化程度较低

目前国内多数冷链运输企业只能提供传统运输、仓储业务,服务方式和手段比较原始和单一,管理模式和技术装备仍比较落后,无法实现冷链运输服务的产业化、信息化、低消耗和高产出。另外,受传统计划经济体制的影响,中国相当多企业仍然保留着“大而全、小而全”的自有冷链物流系统,这种以自我服务为主的冷链运输模式在很一定程度上限制了高效率的社会化、专业化现代冷链物流发展。

(3)专业人才匮乏

与发达国家相比,我国冷链运输行业发展历史较短,服务功能不全,在管理和技术方面还有待于提高,缺乏高素质专业人才和复合型人才。另外,相对于冷链运输行业快速发展的现实状况,我国冷链运输教育一直面临着发展滞后的困境,而通过企业内部培育现代冷链运输行业所需的高层次复合型专业人才又需要较长周期,导致我国高端冷链运输人才缺乏问题突出。

八、竞争格局

随着居民消费升级,我国生鲜电商市场持续扩容,带动冷链运输需求增多。与发达国家相比,我国冷链运输行业起步较晚,但未来发展潜力巨大,吸引大量资本入驻,企业数量增多,市场竞争逐渐加剧,市场集中度不高。从企业营收规模来看,目前,顺丰控股在我国冷链运输行业的龙头地位突出,2023年前三季度营收规模突破1000亿元。同期,中国外运的营收规模超过700亿元,也具有一定的规模优势,但两家企业营业收入都较2022年同期有所下滑。中铁特货和广汇物流的营收规模相对较小,2023年前三季度的营收分别为76.58亿元和20.91亿元,但均较2022年同期出现上涨,尤其广汇物流的营收同比增速为65.59%,增幅较大。

九、发展趋势

消费者对食品、药品等产品的品质需求不断升级,对冷链运输的专业性和服务质量要求也相应提高,推动冷链运输行业专业化发展。同时,冷链技术进步和基础设施完善等也为冷链运输的专业化发展提供支持。随着我国冷链运输行业专业化程度不断提高,企业的市场竞争力也不断增强,并随着全球化趋势参与国际市场的竞争。近年来,全球贸易增长以及我国对外开放程度提高,我国冷链运输行业积极融入国际市场。这不仅为我国冷链运输企业带来了更广阔的市场空间,也为其提供了学习借鉴国外先进经验和技术的机会。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。