摘要:近年来,我国葡萄酒产量整体呈现连续下降的趋势,2023年产量更是降至2017年来最低值,主要是国外葡萄酒对我国本土葡萄酒市场的冲击。相较于我国,国外有着优质的葡萄的品种和源源不断的供货资源,而且也拥有着精良的酿造红酒的技术,还有独特的适于葡萄种植的气候,其生产的葡萄酒也受到我国消费者的青睐。国家统计局数据显示,2023年中国葡萄酒产量同比下降33.18%至14.3万千升。

一、定义及分类

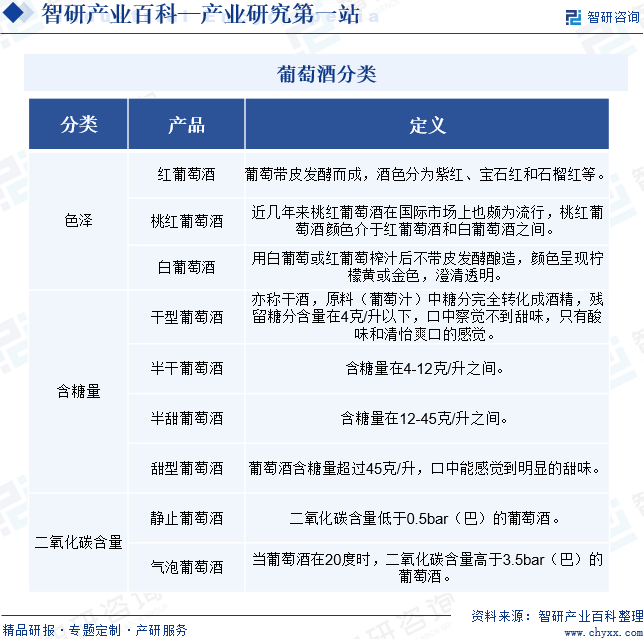

葡萄酒是指以鲜葡萄或葡萄汁为原料,经全部或部分发酵酿制而成,含有一定酒精度的发酵酒。葡萄酒分类较多,按照色泽可以分为红葡萄酒、桃红葡萄酒和白葡萄酒;按照含糖量可分为干型葡萄酒、半干型葡萄酒、半甜葡萄酒和甜型葡萄酒;按照二氧化碳含量可分为静止葡萄酒和气泡葡萄酒。

二、行业政策

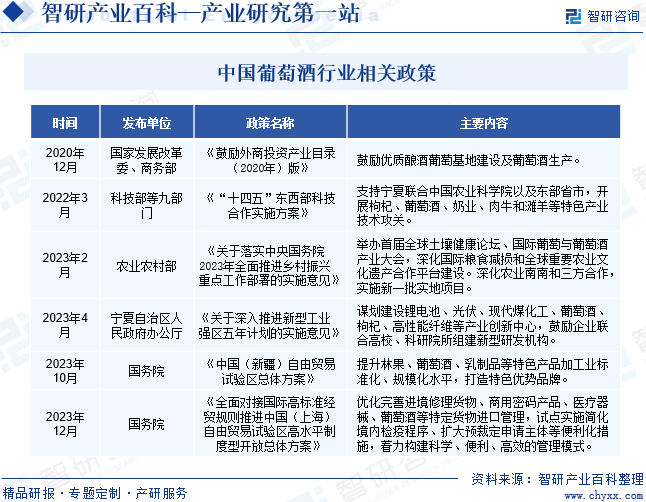

近年来,政府部门陆续印发了葡萄酒行业从生产到销售各个环节的监管政策,实现葡萄酒质量安全顺向可追踪、逆向可溯源、风险可管控,发生质量安全问题时产品可召回、原因可查清、责任可追究,切实落实质量安全主体责任,保障葡萄酒质量安全。2023年10月,国务院印发《中国(新疆)自由贸易试验区总体方案》,提出要提升林果、葡萄酒、乳制品等特色产品加工业标准化、规模化水平,打造特色优势品牌。2023年12月,国务院印发《全面对接国际高标准经贸规则推进中国(上海)自由贸易试验区高水平制度型开放总体方案》,提出要优化完善进境修理货物、商用密码产品、医疗器械、葡萄酒等特定货物进口管理,试点实施简化境内检疫程序、扩大预裁定申请主体等便利化措施,着力构建科学、便利、高效的管理模式。

三、发展历程

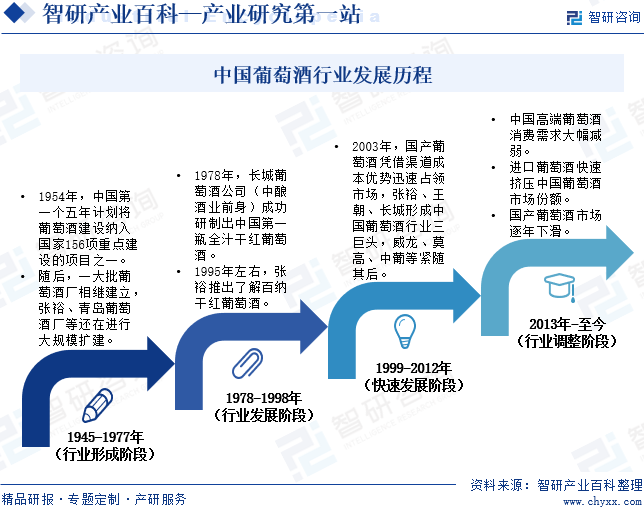

中国葡萄酒行业的发展主要经历了四个阶段:行业形成阶段(1945-1977年)、行业发展阶段(1978-1998年)、快速发展阶段(1999-2012年)和行业调整阶段(2013年-至今)。随着国家限制“三公消费”、“八项规定”等有关政策规定的出台,中国高端葡萄酒消费需求大幅减弱。同时,受海外直采比重增加、“零关税”政策等的影响,进口葡萄酒快速挤压中国葡萄酒市场份额。国产葡萄酒市场逐年下滑,至2023年底,国产葡萄酒产量仍呈现下降态势。

四、行业壁垒

1、品牌壁垒

葡萄酒行业的竞争正从价格竞争向品牌竞争转变。一个成功的葡萄酒品牌必须经过一定时间的积淀、塑造、长期的推广和维护,良好的产品品质,从而使消费者产生产品忠诚度。随着渠道的逐渐饱和、葡萄酒行业竞争的加剧、营销费用的上升等因素,建立新品牌的难度将会不断增加,已树立起良好品牌效应的葡萄酒企业将会占据葡萄酒行业发展的先机。因此,品牌构成进入葡萄酒行业的重要壁垒之一。

2、人才和技术壁垒

尽管葡萄酒的生产已经广泛采用机械化工艺,但在关键的发酵和陈酿环节中,酿酒师和品酒师的个人判断及感官认知仍然发挥着至关重要的作用。酿酒师、品酒师需要长期的实践和理论学习。同时,葡萄酒行业的生产设备需要葡萄酒企业根据自身生产工艺特点进行设计,而这需要具有丰富经验与理论知识的技术专家完成设备的设计、安装、调试及维护。因此,专业人才和对于葡萄酒酿造技术的掌握构成进入葡萄酒行业的主要障碍之一。

3、资金壁垒

葡萄酒的生产周期长,酿酒葡萄一般栽培后2-3年开始挂果,3-4年后进入盛果期,盛果期前较长的生长周期使得葡萄酒企业需要长时间的资金投入,即使外购酿酒葡萄和葡萄原酒也需要投入较大资金。此外,由于葡萄酒工艺的特殊性,新酿造的葡萄原酒需要经过一定时间的陈酿,其品质才能够得以提升,导致葡萄酒在陈酿期间会占用较多的资金,因此,葡萄酒生产企业需要具有较强的资金实力。

4、营销网络壁垒

营销网络是葡萄酒从生产厂家到消费者的推广载体、购买平台,是市场制胜的关键。从市场发展趋势上看,葡萄酒销售已经稳步向烟酒店、酒窖、团购和商超等渠道过渡。由于葡萄酒的营销包含品位与文化层面的内容,能够在销售过程中建立完善的营销网络、全方位体验、针对性开展营销活动的生产商将会占据市场先机。因此,营销网络构成进入葡萄酒行业的重要壁垒之一。

五、产业链

1、行业产业链分析

葡萄酒行业产业链上游参与主体为原材料及相关设备,主要包括葡萄种植,以及淀粉、酵母、食品添加剂、包装材料和酿造设备等;产业链中游主要为葡萄酒的酿造;产业链下游为消费渠道,主要包括经销商、葡萄酒庄、电商平台、餐饮店、娱乐场所、商场超市等,最后达到终端消费者。葡萄酒产业链如下图所示:

紫宁生态葡萄庄园有限公司 宾川县云福农副产品加工有限责任公司 甘肃莫高实业发展股份有限公司 中信国安葡萄酒业股份有限公司 湖南三井化工有限公司 宝鸡陕丰淀粉有限公司 邹平森华特用淀粉有限公司 湖南华源淀粉有限公司 安琪酵母股份有限公司 成都醇中醇君明生物科技工程有限责任公司 山东梁山徐坊大曲有限公司 山东徐旭酒曲有限公司 爱普香料集团股份有限公司 成都欣欣食品添加剂有限公司 安徽金禾实业股份有限公司 上海华顿食品添加剂有限公司 安徽金禾实业股份有限公司 北京科拓恒通生物技术股份有限公司 晨光生物科技集团股份有限公司 千禾味业食品股份有限公司

紫宁生态葡萄庄园有限公司 宾川县云福农副产品加工有限责任公司 甘肃莫高实业发展股份有限公司 中信国安葡萄酒业股份有限公司 湖南三井化工有限公司 宝鸡陕丰淀粉有限公司 邹平森华特用淀粉有限公司 湖南华源淀粉有限公司 安琪酵母股份有限公司 成都醇中醇君明生物科技工程有限责任公司 山东梁山徐坊大曲有限公司 山东徐旭酒曲有限公司 爱普香料集团股份有限公司 成都欣欣食品添加剂有限公司 安徽金禾实业股份有限公司 上海华顿食品添加剂有限公司 安徽金禾实业股份有限公司 北京科拓恒通生物技术股份有限公司 晨光生物科技集团股份有限公司 千禾味业食品股份有限公司

2、行业领先企业分析

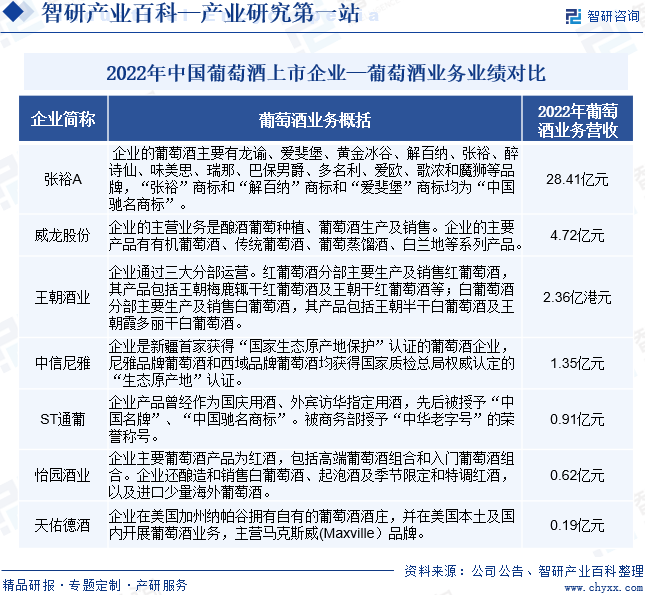

(1)烟台张裕葡萄酿酒股份有限公司

烟台张裕葡萄酿酒股份有限公司主要经营葡萄酒和白兰地的生产,从而为国内外消费者提供健康、时尚的酒类饮品。企业所处的葡萄酒行业尚处于成长期,近几年受国内经济增速放缓以及替代品强势挤压等各种因素影响,市场竞争十分激烈,国内葡萄酒消费量持续下滑,大量葡萄酒生产经营企业长期处于亏损边缘,甚至部分葡萄酒企业被市场淘汰。但从长远来看,随着人们收入水平提高,更加追求轻松、浪漫和健康的生活方式,现有消费观念可能会发生转变,国内葡萄酒会更多被大众饮用,葡萄酒将进入越来越多的家庭消费,目前国内葡萄酒平均消费水平过低的情况会逐渐改善。据统计,2023年上半年,烟台张裕葡萄酿酒股份有限公司葡萄酒业务营收同比下降1.79%至13.72亿元,主要是我国经济发展面临的需求收缩、供给冲击、预期转弱等不利因素没有根本性消除,导致企业葡萄酒业务营收下滑。

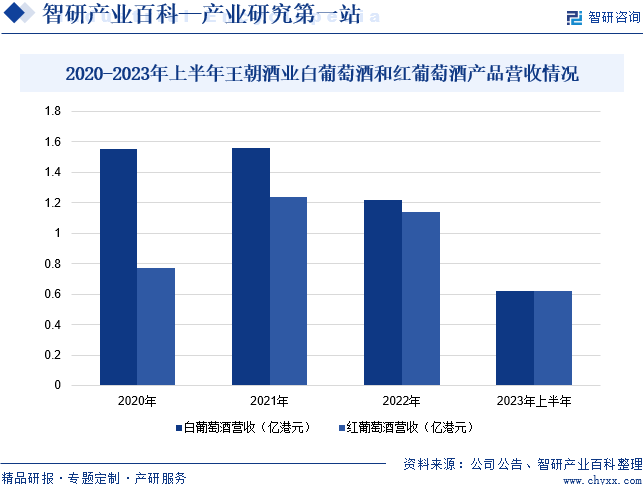

(2)王朝酒业集团有限公司

王朝酒业集团有限公司是一家主要从事葡萄酒生产及销售业务的中国香港投资控股企业。企业通过三大分部运营。其中,红葡萄酒分部主要生产及销售红葡萄酒,其产品包括王朝梅鹿辄干红葡萄酒及王朝干红葡萄酒等;白葡萄酒分部主要生产及销售白葡萄酒,其产品包括王朝半干白葡萄酒及王朝霞多丽干白葡萄酒;所有其他产品分部主要生产及销售气泡葡萄酒、白兰地及冰酒。据统计,2023年上半年,企业白葡萄酒产品营收同比增长17.97%至0.62亿港元;红葡萄酒产品营收同比增长34.89%至0.62亿港元。主要是2023年以来消费者信心恢复,葡萄酒产品销量恢复增长,带动企业葡萄酒业务营收增长。

六、行业现状

近年来,我国葡萄酒产量整体呈现连续下降的趋势,2023年产量更是降至2017年来最低值,主要是国外葡萄酒对我国本土葡萄酒市场的冲击。相较于我国,国外有着优质的葡萄的品种和源源不断的供货资源,而且也拥有着精良的酿造红酒的技术,还有独特的适于葡萄种植的气候,其生产的葡萄酒也受到我国消费者的青睐。国家统计局数据显示,2023年中国葡萄酒产量同比下降33.18%至14.3万千升。

七、发展因素

1、有利因素

(1)宏观经济稳定增长推动葡萄酒行业发展

宏观经济的持续稳定增长对葡萄酒行业的发展具有积极的推动作用。随着宏观经济的增长,居民收入水平得到提高,人们的生活品质和消费水平也随之提升。一方面,居民收入增加使得人有更多的可支配收入用于消费,包括购买葡萄酒等高档消费品。另一方面,宏观经济的增长也有利于改善葡萄酒行业的投资环境,为葡萄酒行业的发展提供了广阔的市场空间和机遇。

(2)健康意识的增强促进葡萄酒需求的增长

葡萄酒中含有多种有益健康的微量元素及物质,包括花青素、白藜芦醇、铜、锰、碘、各种维生素等,这些物质对于人体健康具有多种益处,如抗氧化、抗炎、抗癌等作用。因此,适量饮用葡萄酒有益于身体健康。此外,饮用葡萄酒还可以带给消费者一定的精神享受。随着人们健康意识的增强和文化消费需求的不断提高,葡萄酒将会被更多的人所接受和消费。

(3)葡萄酒市场发展空间大

受西方饮食文化流行、消费升级等多重因素影响,越来越多中国人开始热衷于消费葡萄酒。在中国,知识和受教育水平逐渐代替财富,成为社会地位的标志,而葡萄酒则成为了这种变化的主要受益方。年轻人和女性对于葡萄酒的喜爱,尤其是对于女性来说,葡萄酒是比啤酒更加优雅的选择。中国葡萄酒消费趋向呈现出群体年轻化、需求多样性、动机主动性等特点,主流市场在东部沿海经济发达地区。随着消费者对葡萄酒的认识不断提高、葡萄酒品质和口感的提升以及市场需求和销售渠道的拓展,我国葡萄酒市场具有巨大的发展空间和潜力。

2、不利因素

(1)原材料成本持续上涨

生产葡萄酒的主要原料为酿酒葡萄,而酿酒葡萄的种植成本是葡萄酒生产成本的重要组成部分。近年来,由于人工、肥料等成本的上涨,酿酒葡萄的种植成本总体呈上升趋势。随着经济的发展和人口老龄化的加剧,劳动力成本逐渐上升。而酿酒葡萄的种植需要大量的手工劳动,如修剪、采摘、筛选等,增加了人工成本在总成本中的比重。此外,为了提高葡萄酒的品质和口感,种植者往往会选择高品质的肥料,进而增加了肥料成本在总成本中的比重。

(2)气候和生态环境的变化

酿酒葡萄是与生态环境关联性极强的产品,其质量、特征、特色与产区的光照、气候、土壤等自然生态因素密切相关,只有具备良好的适合酿酒葡萄生长并能表现出其优良特性的生态条件,才能酿出品质独特的葡萄酒。当气候和生态环境恶化时,不仅会影响酿酒葡萄的生长和品质,还可能对整个葡萄酒行业带来不利的影响。例如,极端天气事件、干旱、洪涝等环境问题可能导致葡萄产量减少、品质下降,进而影响葡萄酒的品质和口感。因此,气候和生态环境的恶化会对葡萄酒行业产生不利影响。

(3)国外葡萄酒对我国葡萄酒行业造成冲击

随着中国国际化程度的加深,国外葡萄酒进入中国市场,对国内葡萄酒消费构成一定的冲击,导致国内葡萄酒产量出现下滑。主要是国外葡萄酒的品质和口感得到国内消费者的广泛认可,同时国外葡萄酒生产历史悠久,葡萄种植和葡萄酒酿造技术成熟,且受到优良的产地环境和气候条件的影响,使得国外葡萄酒在口感、香气等方面表现出色,满足了中国消费者对于高品质葡萄酒的追求。

八、竞争格局

葡萄酒行业的上市公司中,张裕A葡萄酒品牌矩阵完善,有龙谕、爱斐堡、黄金冰谷、解百纳、张裕、醉诗仙等多个品牌;王朝酒业通过红葡萄酒分部和白葡萄酒分部进行葡萄酒产品销售;中信尼雅是新疆首家获得“国家生态原产地保护”认证的葡萄酒企业。在我国葡萄酒行业的上市企业中,张裕A的竞争力排名最强,2022年企业葡萄酒业务收入达28.41亿元,其次是威龙股份和王朝酒业,也是我国领先的葡萄酒供应商,2022年企业葡萄酒业务收入分别为4.72亿元和2.36亿港元。

九、发展趋势

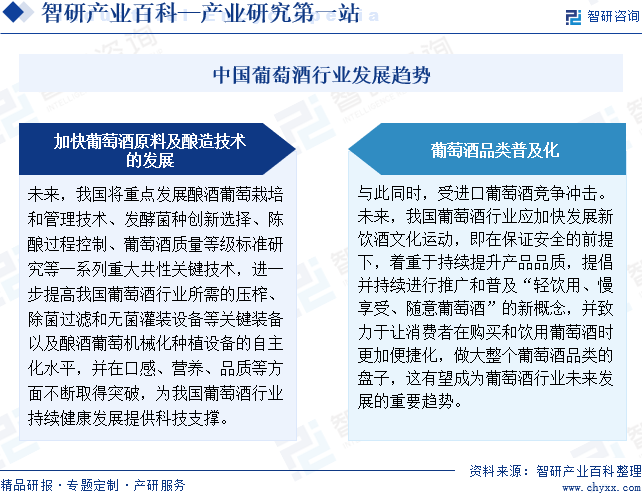

未来,我国将重点发展酿酒葡萄栽培和管理技术、发酵菌种创新选择、陈酿过程控制、葡萄酒质量等级标准研究等一系列重大共性关键技术,进一步提高我国葡萄酒行业所需的压榨、除菌过滤和无菌灌装设备等关键装备以及酿酒葡萄机械化种植设备的自主化水平,并在口感、营养、品质等方面不断取得突破,为我国葡萄酒行业持续健康发展提供科技支撑。与此同时,受进口葡萄酒竞争冲击。未来,我国葡萄酒行业应加快发展新饮酒文化运动,即在保证安全的前提下,着重于持续提升产品品质,提倡并持续进行推广和普及“轻饮用、慢享受、随意葡萄酒”的新概念,并致力于让消费者在购买和饮用葡萄酒时更加便捷化,做大整个葡萄酒品类的盘子,这有望成为葡萄酒行业未来发展的重要趋势。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国葡萄酒行业全景速览:行业进入调整期,发展进入变革期[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

2023年中国葡萄酒行业全景速览:行业进入调整期,发展进入变革期[图]

葡萄酒是以葡萄为原料酿造的一种果酒。其酒精度高于啤酒而低于白酒。营养丰富,保健作用明显。它能调整新陈代谢的性能,促进血液循环,防止胆固醇增加。还具有利尿、激发肝功能和防止衰老的功效。也是医治心脏病的辅助剂,可预防坏血病、贫血、脚气病、消化不良和眼角膜炎等疾病。常饮葡酒患心脏病率减少,血脂和血管硬化降低。

![2022年中国葡萄酒行业重点企业对比分析:ST通葡VS中葡股份VS威龙股份 [图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

2022年中国葡萄酒行业重点企业对比分析:ST通葡VS中葡股份VS威龙股份 [图]

目前我国规模以上葡萄酒企业超过100家,上市企业包括中葡股份、威龙股份、ST通葡,张裕A,莫高股份等在内的几十家企业。其中重点企业中葡股份、威龙股份、ST通葡分别成立于1977年、2007年、1999年,注册地址分别位于新疆乌鲁木齐市、山东龙口市和吉林通化市。2021年三家企业总营业收入超10亿元。

![2022年中国葡萄酒行业运行现状及竞争格局分析(莫高股份VS张裕A)[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

2022年中国葡萄酒行业运行现状及竞争格局分析(莫高股份VS张裕A)[图]

2022上半年中国葡萄酒制造业销售收入为38.53亿元,同比下降11.84%;葡萄酒利润为0.76亿元,同比下降44.46%