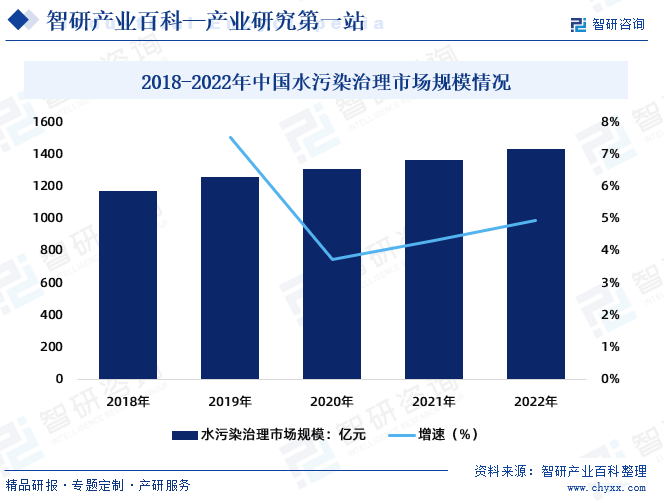

摘要:中国水污染的主要来源包括工业废水、农业废水和生活污水。尽管近年来中国在污水处理方面取得了一定的成绩,但水污染问题依然不容忽视。在政策推动下,中国整体污水处理能力及处理量持续增长,中国污水处理市场规模保持增长趋势。2022年中国水污染治理行业市场规模为1437.4亿元,同比增长5.0%。水环境治理将继续成为中国政府重点关注的领域,以保护水资源和改善水环境质量,实现可持续发展目标。

一、定义及分类

水污染治理是指采取各种措施和手段,以减少、防止、控制或清除水体中存在的有害物质,从而维护水质,确保水资源的可持续利用,保护水生态系统,减少对人类和其他生物的不良影响。水污染治理旨在改善受污染的水体质量,促进健康、可持续地水资源利用,保护生态环境,维护公众健康。

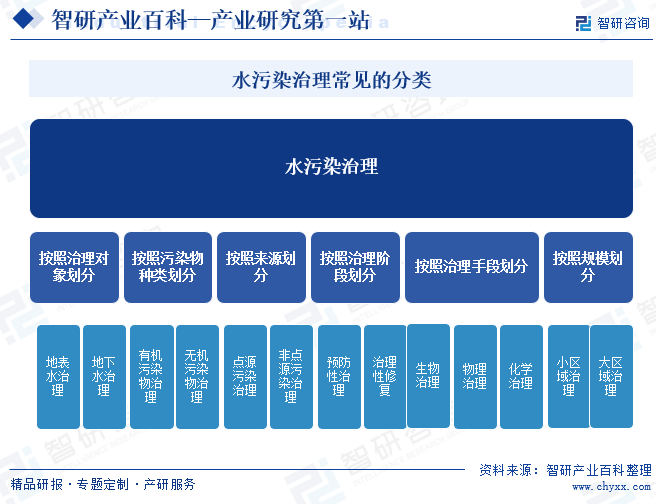

水污染治理可以按照治理对象、污染物种类、来源、治理阶段、治理手段、规模等方式来划分,这些分类方式并非相互独立,通常在实际治理过程中,会综合考虑多个因素,制定综合性的水污染治理方案。

二、行业政策

1、国家层面相关政策

随着我国经济的快速发展,环境问题也日益突出。水污染是水治理的重要问题之一,国家政府不断出台政策规范企业污染物排放,将环境保护作为重要实现目标。我国政府及相关部门先后出台《关于推进污水资源化利用的指导意见》《污泥无害化处理和资源化利用实施方案》等行业政策,对环境保护与水污染治理提出了更高的标准与要求。

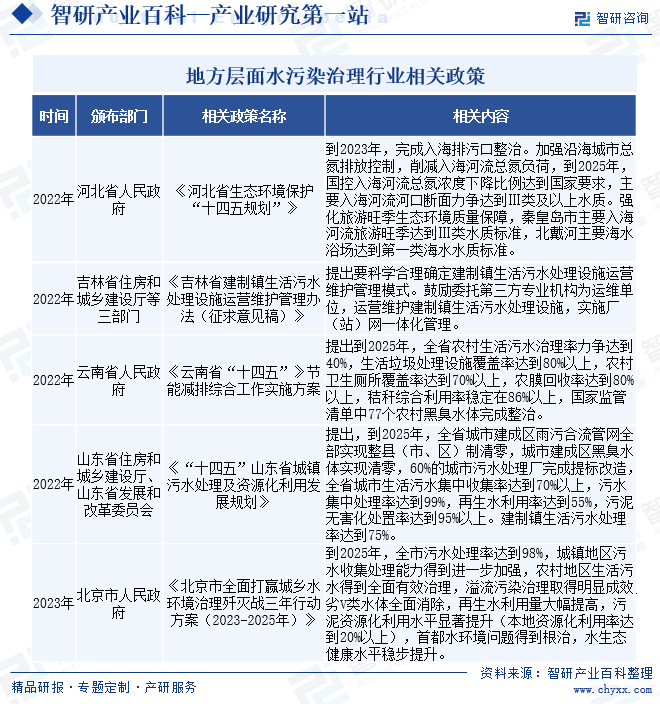

2、地方层面相关政策

中国特色社会主义进入新时代,以习近平同志为核心的党中央高度重视生态环境保护,坚决向污染宣战,污染防治力度之大、制度出台频度之密、监管执法尺度之严、环境质量改善速度之快前所未有。为持续推动能源资源合理配置,加强末端污染综合治理。各省市也纷纷出台地方水环境治理发展政策规划。

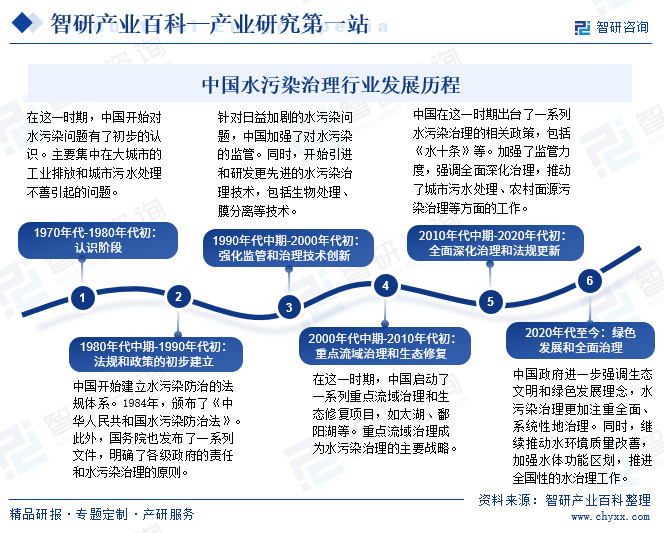

三、发展历程

中国水污染治理行业的发展历程经历了多个阶段,包括对水污染问题认识的逐步深化、法规体系的建立、治理技术的不断创新等。中国水污染治理行业经历了认识阶段、法规和政策的初步建立、强化监管和治理技术创新、重点流域治理和生态修复、全面深化治理和法规更新、绿色发展和全面治理等几个主要发展阶段。

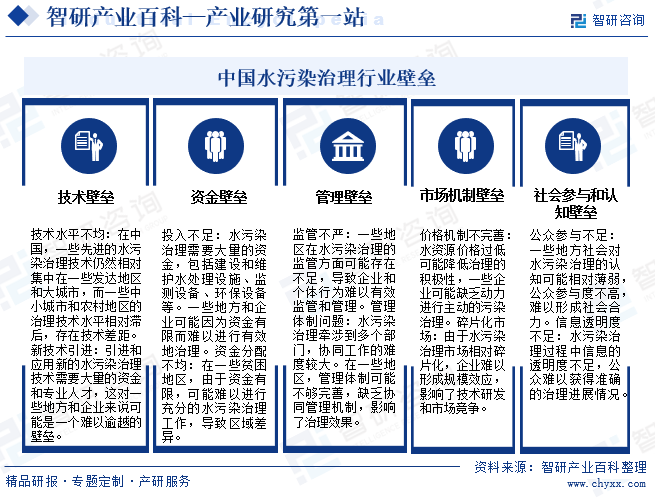

四、行业壁垒

中国水污染治理行业面临一系列壁垒和挑战,这些问题涉及技术、资金、管理市场机制、社会参与和认知等多个方面。解决这些壁垒需要政府、企业和社会各方的共同努力,包括制定更加完善的法规和政策、提高管理水平、加大技术研发和推广力度,以及加强社会参与和公众宣传。

五、产业链

水污染治理行业上游为原材料及设备,包括水质检测、水处理剂、污水处理设备、膜组件、污泥处理设备、污水排放管网等。其中水质检测代表企业有理工能科、聚光科技、先河环保;污水处理设备代表企业有中环装备、力源科技、清研环境等;水处理剂行业代表企业有泰和科技、清水源、江海环保等。中游为污水处理厂建设及运营,代表企业有首创环保、绿城水务、碧水源、节能国祯、兴蓉环境等。下游为污水处理末端市场,包括中水回用、污泥处理、污水排放等,主要涉及居民、政府、企事业单位等主体。整个水污染治理产业链是一个复杂的体系,各环节相互关联,共同推动着水污染治理事业的发展。随着科技的不断进步和政策的支持,这一产业链也在不断完善和拓展。

宁波理工环境能源科技股份有限公司 聚光科技(杭州)股份有限公司 河北先河环保科技股份有限公司 江苏中电创新环境科技有限公司 中节能环保装备股份有限公司 浙江海盐力源环保科技股份有限公司 清研环境全称是清研环境科技股份有限公司 南京南蓝环保设备制造有限公司 三达膜科技(厦门)有限公司 上海唯赛勃环保科技股份有限公司 天津膜天膜科技股份有限公司 常州汇恒膜科技有限公司 山东泰和科技股份有限公司 河南清水源科技股份有限公司 江海环保股份有限公司 陕西莱特光电材料股份有限公司

宁波理工环境能源科技股份有限公司 聚光科技(杭州)股份有限公司 河北先河环保科技股份有限公司 江苏中电创新环境科技有限公司 中节能环保装备股份有限公司 浙江海盐力源环保科技股份有限公司 清研环境全称是清研环境科技股份有限公司 南京南蓝环保设备制造有限公司 三达膜科技(厦门)有限公司 上海唯赛勃环保科技股份有限公司 天津膜天膜科技股份有限公司 常州汇恒膜科技有限公司 山东泰和科技股份有限公司 河南清水源科技股份有限公司 江海环保股份有限公司 陕西莱特光电材料股份有限公司

六、行业现状

中国水污染的主要来源包括工业废水、农业废水和生活污水。尽管近年来中国在污水处理方面取得了一定的成绩,但水污染问题依然不容忽视。在政策推动下,中国整体污水处理能力及处理量持续增长,中国污水处理市场规模保持增长趋势。2022年中国水污染治理行业市场规模为1437.4亿元,同比增长5.0%。水环境治理将继续成为中国政府重点关注的领域,以保护水资源和改善水环境质量,实现可持续发展目标。

七、发展因素

1、有利因素

中国水污染治理行业在过去几年取得了一系列显著的进展,其中涉及多个有利因素推动行业的发展。这些有利因素包括政府政策支持、环保法规的强化、社会意识提升、科技创新、生态文明建设、国际合作与经验借鉴、绿色金融支持、市场需求增加等,这些因素有助于中国水污染治理行业更加健康、可持续地发展,推动水环境质量的改善。

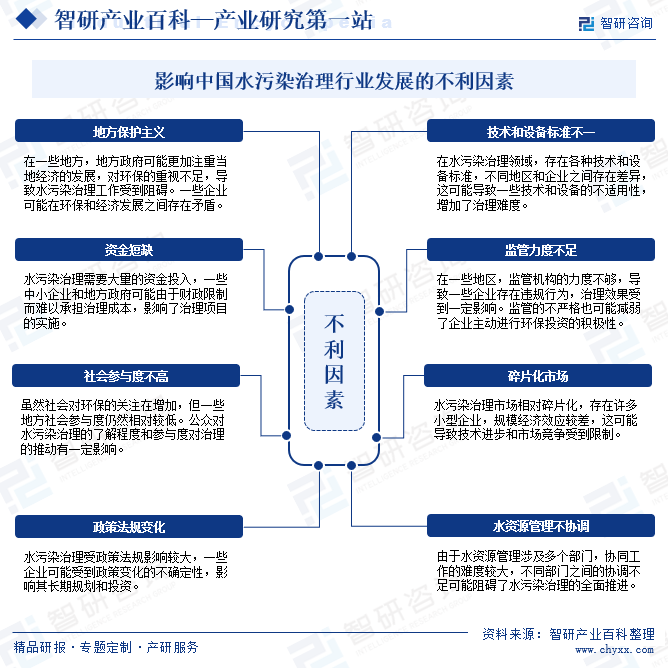

2、不利因素

在中国水污染治理行业整个发展过程中,尽管行业取得了一系列显著进展,但也面临一些不利因素和挑战,这些因素可能影响行业的发展速度和效果。这些可能的不利因素包括地方保护主义、技术和设备标准不一、资金短缺、监管力度不足、社会参与度不高、碎片化市场、政策法规变化、水资源管理不协调等。解决这些不利因素需要政府、企业和社会多方面的协同努力,加强法规建设、提高监管力度、加大投入、加强科技创新等方面的工作。

八、竞争格局

1、竞争现状

随着水污染治理行业的快速发展,市场竞争日益加剧。目前,国内水污染治理行业企业众多,但规模较小,市场集中度较低。此外,水污染治理设备制造企业数量也在不断增加,市场竞争日趋激烈。中国水环境治理行业的相关企业注册资本较高。若按企业注册资本来划分,注册资本>10亿元的企业有首创环保、绿城水务、碧水源等企业,位居全国水污染治理行业第一竞争梯队;中持股份、北控水务、重庆水务、中国水务等企业,注册资本在5亿元-10亿元之间,位于全国水污染治理行业第二竞争梯队;第三梯队的企业主要以非上市企业为主,包括太湖湖泊、创业环保、领先环保、中原环保等企业。

2、竞争区域

从中国水污染治理行业企业区域分布情况来看,中国水环境治理行业代表企业主要分布在内陆地区。其中以北京地区为主,中部地区的四川、重庆等地也有所布局。

九、发展趋势

中国水污染治理行业发展状况和前景与宏观政策导向密切相关。当前,我国已将生态文明建设提升到前所未有的战略高度,不仅在全面建成小康社会的目标中对生态文明建设提出明确要求,而且将其与经济建设、政治建设、文化建设、社会建设一同纳入社会主义现代化建设“五位一体”的总体布局。

可见,中国水污染治理行业在未来预计仍将获得国家政策的大力扶持,行业发展将持续向好。除政策导向外,中国水污染治理行业发展趋势还受到技术创新、市场竞争加剧、社会需求等多种因素的影响。未来中国水污染治理行业将呈现全面深化、技术创新、市场机制、市场发展等多方面的发展趋势。这些趋势将促使水污染治理行业更好地适应新的环保形势和挑战。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![研判2025!中国水污染治理行业产业链、发展历程、市场规模及发展趋势分析:国家环保管理力度日益增强,为产业发展带来广阔前景[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

研判2025!中国水污染治理行业产业链、发展历程、市场规模及发展趋势分析:国家环保管理力度日益增强,为产业发展带来广阔前景[图]

近年来,国家先后出台了一系列加大污水处理行业发展的政策,例如《关于推进污水资源化利用的指导意见》明确“到2025年,全国污水收集效能显著提升”的目标。叠加国内城市化进程的加快、污水处理技术不断创新升级,我国市政污水处理及工业污水处理行业市场发展前景日益广阔,国内污水收集率持续进一步提升,全国水污染治理产业规模加速发展。数据显示,2024年我国水污染治理行业规模已增长至19795.5亿元。

![2022年中国水污染治理产业政策分析:政策要求不断加大对水污染治理力度[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

2022年中国水污染治理产业政策分析:政策要求不断加大对水污染治理力度[图]

按照水治理对象可划分为城镇水污染治理、农村水污染治理。在城镇水污染治理上,国家政策主要立足于要建设完善的城镇水污染防治体系与设施建设,通过建设“海绵城市”,对雨水进行消纳与利用。在农村水污染治理上,对农村污水治理率提出了更高要求,对乱倒乱排现象予以管制。