一、七年种植牙数量复合增速达 52%,医疗服务机构通过优惠降价拓展新客户群体

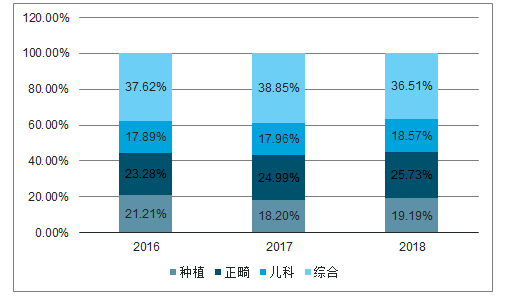

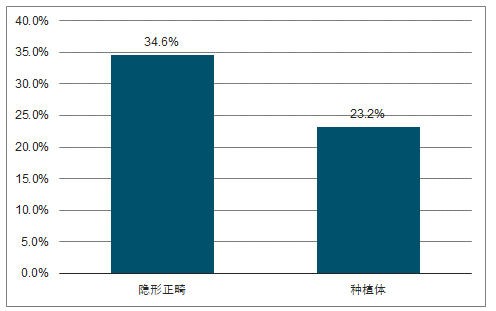

高端口腔服务种植、正畸受庞大的市场需求拉动呈现高速增长。以通策医疗为样本分析中高端口腔医疗服务就诊患者治疗结构,牙齿种植、牙齿正畸为口腔服务的核心领域,其中牙齿种植患者在所有就诊患者中占比约为 20%。通过口腔细分领域三年平均增速来看;高端口腔服务中的隐形正畸、种植牙的平均增速为 34.6%、23.2%。

口腔医院就诊患者治疗结构

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国种植牙市场全景调查及发展前景预测报告》

中国口腔细分子领域三年平均增速

数据来源:公开资料整理

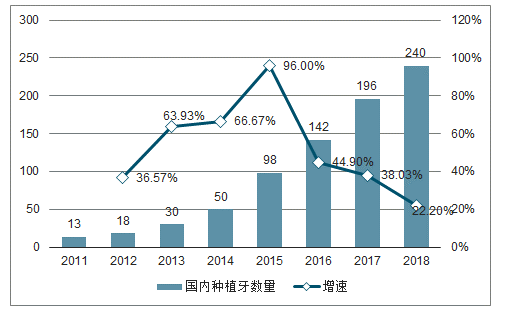

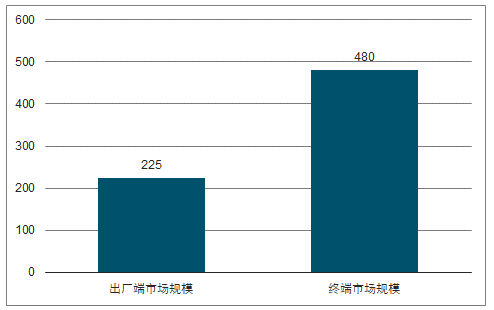

国内种植牙年使用量达240万颗,七年复合增速 52%。在2011年-2018 年,国内种植牙数量由13万颗增长到约为240万颗,复合增长率达到51.7%。根据市场价格来看,单颗牙的出厂价约3750-9375元,终端市场价格约 7000-20000元,种植牙的出厂端市场规模约90-225亿元,终端市场规模约168-480亿元。

中国种植牙数量(万颗)与增速

数据来源:公开资料整理

中国种植牙出厂端与终端市场规模(亿元)

数据来源:公开资料整理

二、需求端:中国中老年人群总计缺牙数达到22.88亿颗,平均修复治疗率低

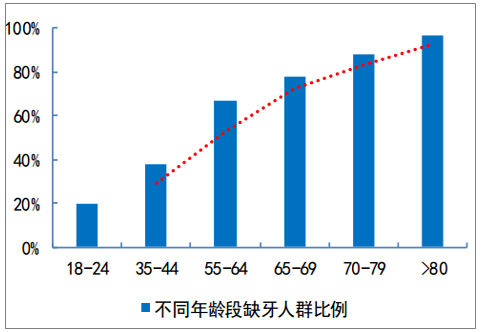

人口老龄化加剧,潜在种牙需求不断增长。中国60岁及以上的人口在2018年已经达到约 2.49亿人,占总人口比例 17.90%,高龄人口呈现稳定增长趋势。老年人缺牙治疗率大幅上升。随着人口年龄增加,缺牙人口比例不断上升,其中55岁以上缺牙人口比例高于50%以上,人口老龄化的发展不断打开种植牙市场空间。

中国 60 岁及以上人口数量(亿人)

数据来源:公开资料整理

不同年龄段缺牙人群比例情况

数据来源:公开资料整理

中老年人群平均缺牙数为5.7颗,高龄人口人均缺牙数量9颗,潜在牙齿修复市场需求巨大。据第四次全国口腔流行病学调查结果(广东省地区),在35~44岁的中年人群中,平均留牙量为29.88颗,平均缺牙数为2.12颗;在55-64 岁的人群中,平均留牙量为26.05颗,平均缺牙数为5.95颗;65岁~74岁的人群中,平均留牙量为22.94颗,平均缺牙数为9.06颗。

5-44岁、55-64岁、65-74岁人群留牙平均情况

- | 35-44岁 | 55-64岁 | 65-74岁 |

调查人数 | 288 | 288 | 288 |

合计留牙颗数 | 8605 | 7501 | 6607 |

平均留牙颗数 | 29.88 | 26.05 | 22.94 |

正常留牙颗数 | 32 | 32 | 32 |

人均缺牙数量 | 2.12 | 5.95 | 9.06 |

数据来源:公开资料整理

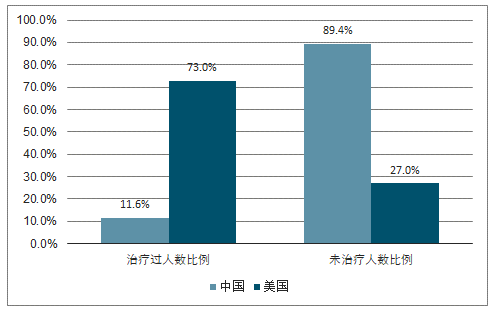

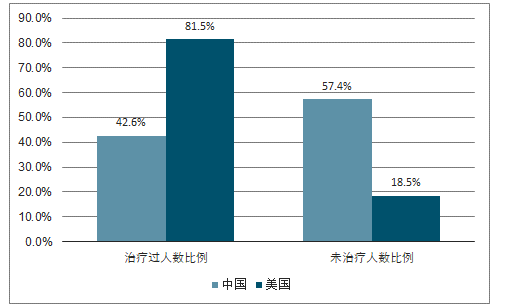

中国中老年人群体牙齿治疗率相对较低,可提升空间充足。根据统计情况来看,中国 35-44 岁中年人群的牙齿治疗率仅为 11.6%,未治疗率为 89.4%,而美国中年人群的未治疗水平仅为 27%;中国 65-74岁人群的牙齿治疗率为 42.6%,美国该年龄段人群的治疗水平为 81.5%,国内老年人群体的治疗率虽然有大幅提升,但是依然有 57.4%的人未进行治疗。

中国与美国中年年龄段人群牙齿治疗率

数据来源:公开资料整理

中国与美国老年年龄段人群牙齿治疗率

数据来源:公开资料整理

总计缺牙数达到22.88亿颗,潜在种植牙市场空间达到2155亿元。根据 35-44岁、55-64 岁、65-74岁人群平均缺牙情况来看,全国潜在总计缺牙数量分别为4.39亿颗、9.24亿颗、9.26 亿颗,合计达到22.88亿颗。其中,35-44 岁、55-64 岁、65-74 岁人群的牙齿治疗比例分别为11.60%、27.10%、42.60%,以此测算修复牙齿数量为0.51亿颗、2.50 亿颗、3.94 亿颗;假设种植牙的渗透率分别为 10%、5%、1%,测算得到种植牙数量分别为 509 万颗、1252万颗、394万颗,合计2155万颗。按每颗种植牙 1万元的价格估算,潜在市场空间约为2155亿元。

种植牙潜在市场空间估计

- | 35-44岁 | 55-64岁 | 65-74岁 | 合计 |

2017年各年龄段人口数量 | 2.07 | 1.55 | 1.02 | 4.74 |

2017年各年龄段人口分布比例 | 14.87% | 11.16% | 7.35% | 33.38% |

人均缺牙数量 | 2.12 | 5.95 | 9.06 | - |

潜在总计缺牙数量 | 4.39 | 9.24 | 9.26 | 22.88 |

牙齿治疗比例 | 11.6% | 27.1% | 42.6% | - |

修复牙齿数量 | 0.51 | 2.5 | 3.94 | 6.96 |

种植牙渗透率 | 10% | 5% | 1% | - |

种植牙数量 | 509 | 1252 | 394 | 2155 |

种植牙费用 | 1 | 1 | 1 | - |

潜在种植牙市场空间 | 509 | 1252 | 394 | 2155 |

数据来源:公开资料整理

对未来植牙量的预测:未来 10 年年均复合增速为 25%。假设到 2019 年-2028 年十年间,潜在2155万颗种植牙需求数量将逐渐释放。

未来10年种植牙市场需求以约25%的年复合增速释放

时间 | 中国人均GDP | 增速 | 人口数量 | 增速 | 人均种植牙数量 | 增速 | 总计种植牙数量 |

2018 | 9771 | - | 13.98 | - | 17 | - | 238 |

2019 | 10357 | 6% | 14.01 | 0.25% | 21 | 25% | 298 |

2020E | 10979 | 6% | 14.05 | 0.25% | 27 | 25% | 373 |

2021E | 11637 | 6% | 14.09 | 0.25% | 33 | 25% | 468 |

2022E | 12336 | 6% | 14.12 | 0.25% | 42 | 25% | 586 |

2023E | 13076 | 6% | 14.16 | 0.25% | 52 | 25% | 734 |

2024E | 13860 | 6% | 14.19 | 0.25% | 65 | 25% | 920 |

2025E | 14692 | 6% | 14.23 | 0.25% | 81 | 25% | 1153 |

2026E | 15573 | 6% | 14.26 | 0.25% | 101 | 25% | 1445 |

2027E | 16508 | 6% | 14.3 | 0.25% | 127 | 25% | 1811 |

2028E | 17498 | 6% | 14.33 | 0.25% | 158 | 25% | 2269 |

数据来源:公开资料整理

三、供给端:中国牙医平均种牙渗透率低,政策与口腔医疗服务机构推动改善牙科医生供给

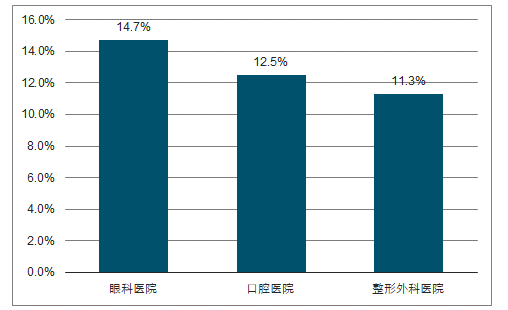

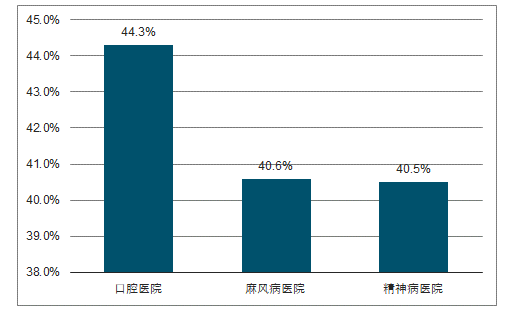

口腔医院利润率位列第二,人力成本占比最高。通过比较专科民营医院的利润率与人力成本占比指标,口腔医院的人力成本占收入比例最高,达到 44.3%,但利润率约为 12.5%,位列第二,仅次于眼科医院,这表明口腔医院对医生的依赖度大,需要保证相关科室医生的供给以满足医疗服务需求,且口腔科医生的人均盈利高,给口腔医院培养医生、扩张业务提供较大动力。

中国专科医院利润率top3比较

数据来源:公开资料整理

中国专科医院人力成本占比top3比较

数据来源:公开资料整理

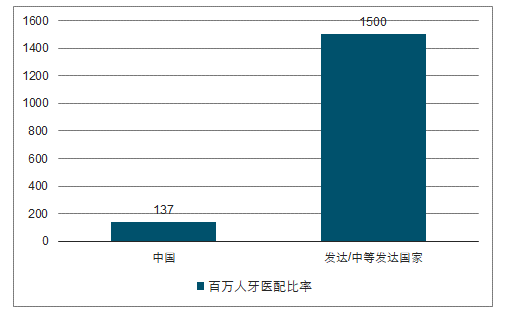

中国人均牙医数量低,平均种牙渗透率低。中国牙医的人均配比率较低。百万人牙医配比率为137人左右,欧美发达或中等发达国家百万人牙医配比率为500-1500人。我国牙医平均年种植牙量不足1颗,而欧洲地区牙医平均年种植牙量超过10颗,巴西牙医平均年种植牙量也超过6颗。中国牙科医生平均种植牙渗透率极低。

中国与国外百万人牙医配比率

数据来源:公开资料整理

中国与国外牙医平均种牙数量

数据来源:公开资料整理

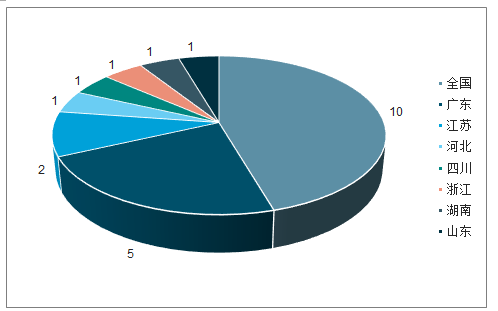

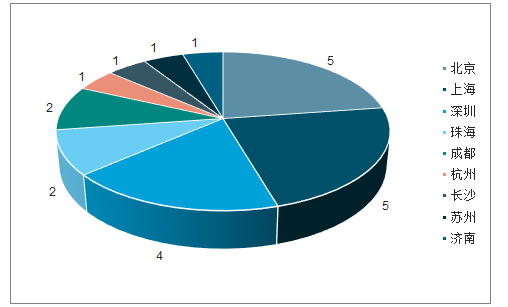

口腔医疗消费市场结构区域化明显,民营资本涌入经济发达区域。口腔医疗为消费医疗,相比普通医疗而言,拥有更多的消费属性。口腔医疗服务在拥有更大消费能力的一线二线城市发展迅速。22家的民营口腔连锁机构中的10家口腔机构在全国范围内进行布局,其余5家在广东布局,2家在江苏布局。22家口腔机构中有14家的总部位于北京、上海、深圳一线城市,在珠海、成都分别有 2 家。

国内22家民营口腔连锁机构的布局省份情况

数据来源:公开资料整理

国内22家民营口腔连锁机构的总部分布情况

数据来源:公开资料整理

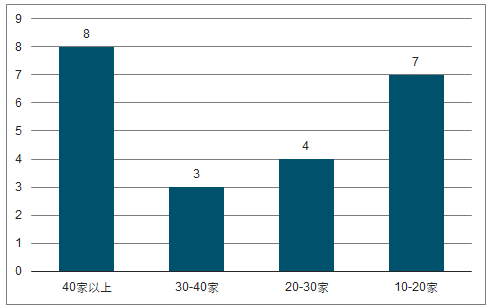

口腔机构间的连锁化发展逐渐呈现“马太效应”。2010 年以后,连锁口腔机构迎来新的增长期。全球化的口腔机构逐渐发掘中国市场,如美奥口腔、马泷齿科等,国内外的口腔医疗机构通过投资并购的多品牌连锁模式实现连锁化发展。其中有 8 家口腔机构的连锁数量达 40 家及以上,泰康拜博口腔连锁数量约 200 余家,连锁机构的数量最多;有 7 家口腔机构的连锁数量在 10-20 家,其中包括好牙医口腔、可恩口腔、牙博士口腔等。另有,有 3 家连锁数量在 30-40 家,有 4 家连锁数量在 20-30 家。

国内 22 家民营口腔连锁机构的数量

数据来源:公开资料整理

四、产业链:核心种植体由外资垄断,修复材料加速国产渗透,检测设备实现低端替代

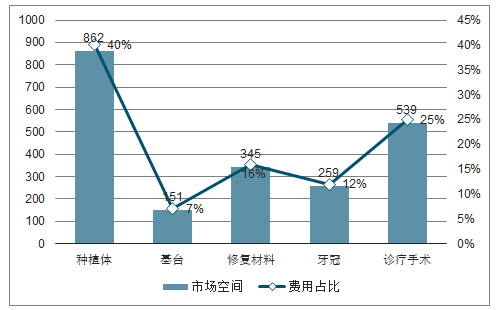

通过单颗种植牙的费用占比来看,产业链上游费用占比 75%,其中种植体费用占比为 40%,修复材料费用占比 16%,下游的诊疗手术费用占比 25%,估计上游市场空间约 1616 亿元,下游诊疗服务市场空间为 539 亿元。

口腔种植牙板块中终端费用占比与预计市场空间(亿元)

数据来源:公开资料整理

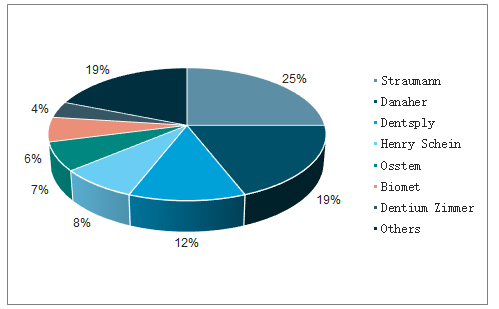

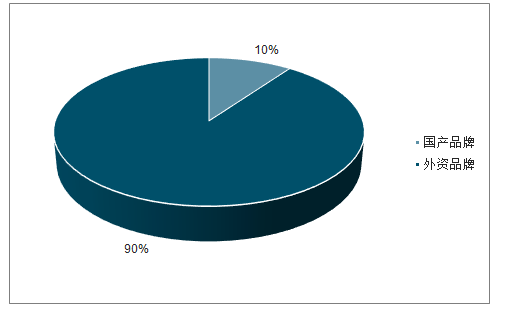

核心种植体由外资垄断,国产品牌跟随渗透。2018 年全球种植牙行业上游的种植体的市场格局中 CR5=71%,其中 Straumann 市占率第一,高达 25%。在中国上游种植体的市场中,进口品牌占比约 90%以上,国产品牌为 10%左右,但是国产品牌不断进行研发、追赶国际领先技术,获批上市的种植体系数量逐渐增多。

2018 年全球种植牙领域企业的竞争格局

数据来源:公开资料整理

中国市场的种植牙企业的竞争格局

数据来源:公开资料整理

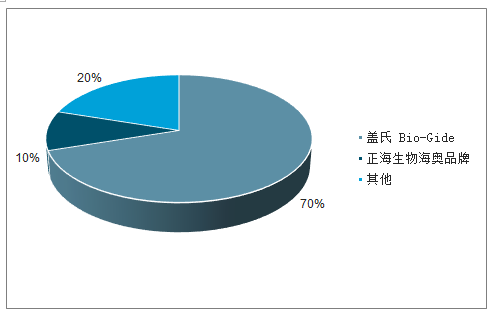

口腔修复膜产品打破外资垄断,海奥品牌市占率达 10%。国内市场中瑞士盖氏的修复修复膜占比达 70%,正海生物的独家海奥口腔修复膜市场占比约 10%以上,鉴于临床疗效不劣于进口产品,产品价格远低于进口产品,进口替代空间充足。

国产检测设备 CBCT 实现低端市场替代,逐渐向中高端市场渗透。长期以来,口腔 CT 市场由外企垄断。德国卡瓦盛邦、德国西诺德,芬兰普兰梅卡等国际品牌占据国内高端市场,产品质量过硬、售价高昂。国产品牌经过多年技术积累,已经基本占据低端市场,逐渐向中高端渗透。

中国市场中口腔修复膜竞争格局

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国种植牙行业市场运行态势及投资前景研判报告

《2025-2031年中国种植牙行业市场运行态势及投资前景研判报告》共十五章,包含2025-2031年种植牙行业发展前景预测分析,2025-2031年中国种植牙行业投资风险分析,2025-2031年中国种植牙行业发展策略及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国种植牙行业全景速览:种植牙消费较高,受政策影响价格逐渐下降[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021年中国种植牙行业现状分析:随着人口老龄化加剧,种植牙需求量大[图]](http://img.chyxx.com/2022/02/F32911N7S1_m.png?x-oss-process=style/w320)