我公司拥有所有研究报告产品的唯一著作权,当您购买报告或咨询业务时,请认准“智研钧略”商标,及唯一官方网站智研咨询网(www.chyxx.com)。若要进行引用、刊发,需要获得智研咨询的正式授权。

- 报告目录

- 研究方法

血液制品是指各种人血浆蛋白制品,包括人血白蛋白、人胎盘血白蛋白、静脉注射用人免疫球蛋白、肌注人免疫球蛋白、组织胺人免疫球蛋白、特异性免疫球蛋白、免疫球蛋白(乙型肝炎、狂犬病、破伤风免疫球蛋白)、人凝血因子Ⅷ、人凝血酶原复合物、人纤维蛋白原、抗人淋巴细胞免疫球蛋白等。血液制品的原料是血浆。人血浆中有92% - 93%是水,仅有7% - 8%是蛋白质,血液制品就是从这部分蛋白质分离提纯制成的。

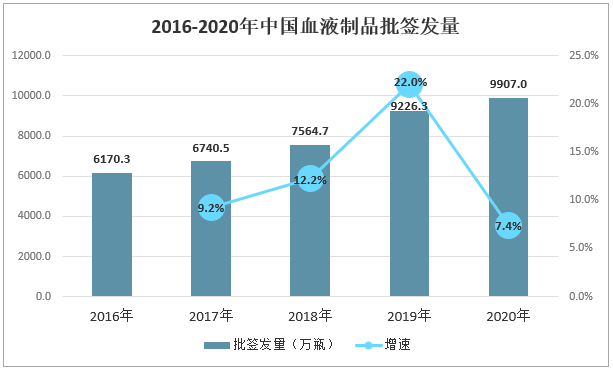

最早的血液制品起源于20世纪40年代初,经过多年的快速发展,产品品种已由最初的人血白蛋白发展到人血白蛋白、免疫球蛋白和凝血因子类等20多个品种。随着我国医疗水平和医改覆盖率的提高、居民健康意识和支付能力增强,加之产品临床适用症状的增加、老龄化进程的加快,血液制品市场容量呈现不断增长的态势。2020年中国血液制品批签发量为9907.0万瓶,较2019年的9226.3万瓶同比增长7.4%。2016-2020年中国血液制品批签发量

资料来源:中检所、智研咨询整理

智研咨询发布的《2021-2027年中国血液制品行业发展策略分析及未来前景规划报告》共十章。首先介绍了血液制品行业市场发展环境、血液制品整体运行态势等,接着分析了血液制品行业市场运行的现状,然后介绍了血液制品市场竞争格局。随后,报告对血液制品做了重点企业经营状况分析,最后分析了血液制品行业发展趋势与投资预测。您若想对血液制品产业有个系统的了解或者想投资血液制品行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

第1章:中国血液制品行业发展综述

1.1 血液制品行业界定

1.1.1 血液制品行业定义

1.1.2 血液制品原料来源

1.1.3 血液制品产品分类

1.1.4 血液制品产品特性

1.2 血液制品行业产业链分析

1.2.1 血液制品行业产业链分析

(1)血液制品行业产业链简介

(2)上游原料对血液制品的影响

1.2.2 单采血浆站发展状况分析

(1)单采血浆站数量变化

(2)单采血浆站地区分布

(3)单采血浆站企业分布

(4)单采血浆站的采浆量

(5)单采血浆站的投浆量

1.2.3 原料血浆供应市场状况调研

1.3 行业研究方法与统计标准

1.3.1 行业研究方法

1.3.2 行业数据来源

1.3.3 行业数据统计标准

第2章:中国血液制品行业发展环境分析

2.1 血液制品行业政策环境分析

2.1.1 血液制品行业主管部门

2.1.2 血液制品行业管理体制

(1)外商投资管理

(2)血浆采集站管理

(3)血液制品生产管理

(4)血液制品进口管理

(5)血液制品批签发制度

2.1.3 血液制品行业相关政策

2.1.4 血液制品行业发展规划

(1)医药产业结构调整规划

(2)医药工业“十四五”规划

(3)生物产业“十四五”规划

(4)生物医药“十四五”规划

(5)生物技术“十四五”规划

(6)国家药品安全“十四五”规划

(7)工业转型升级规划

(8)“重大新药创制”科技重大专项规划

(9)贵州省采供血机构设置规划

2.2 血液制品行业经济环境分析

2.2.1 中国宏观经济现状

(1)中国GDP增长情况

(2)居民收入增长情况

(3)居民医疗保健支出

2.2.2 宏观经济对行业的影响

2.3 血液制品行业需求环境分析

2.3.1 人口老龄化与血液制品

2.3.2 传染病发病率与死亡率

2.3.3 血液病医院数量与分布

2.4 血液制品行业社会环境分析

2.4.1 血液制品行业的安全与质量问题

2.4.2 检疫期制度与血液制品行业发展

2.4.3 输血、献血与血液制品行业发展

(1)中华人民共和国献血法

(2)成分输血指南

第3章:中国血液制品行业发展状况分析

3.1 血液制品行业经营现状分析

3.1.1 血液制品行业发展历程

3.1.2 血液制品行业成本特性

(1)原料成本高

(2)销售费用低

(3)研发费用低

(4)退出成本高

3.1.3 血液制品行业波动特性

(1)波动周期分析

(2)波动原因分析

(3)波动走势预测

3.1.4 血液制品行业成长特性

(1)行业集中度持续提高

(2)企业并购行为持续进行

(3)企业内部整合促进内生增长

3.2 血液制品所属行业经济指标分析

从血液制品营业收入来看,天坛生物优于上海莱士及华兰生物,2020年天坛生物血液制品营业收入为34.34亿元,较上海莱士的27.61亿元高出6.73亿元,较华兰生物的25.91亿元高出8.43亿元。

2015-2020年血液制品营业收入对比(亿元)

资料来源:公司年报、智研咨询整理

3.2.1 血液制品所属行业经济效益分析

3.2.2 血液制品所属行业盈利能力分析

3.2.3 血液制品所属行业营运能力分析

3.2.4 血液制品所属行业偿债能力分析

3.2.5 血液制品所属行业发展能力分析

3.3 血液制品所属行业产销平衡分析

3.3.1 全国血液制品行业供给情况

(1)行业总产值分析

(2)行业产成品分析

3.3.2 全国血液制品行业需求情况

(1)行业销售产值分析

(2)行业销售收入分析

3.3.3 全国血液制品所属行业产销率分析

3.4 血液制品所属行业进出口分析

3.4.1 血液制品所属行业进出口状况综述

3.4.2 血液制品所属行业出口分析

(1)2019年出口情况

1)行业出口整体情况

2)行业出口产品结构

(2)2020年出口情况

3.4.3 血液制品所属行业进口分析

(1)2019年进口情况

1)行业进口整体情况

2)行业进口产品结构

(2)2020年进口情况

3.4.4 血液制品所属行业进出口前景

(1)行业出口市场前景

(2)行业进口市场前景

第4章:中国血液制品行业竞争格局分析

4.1 国际血液制品行业竞争分析

4.1.1 国际血液制品行业发展历程

4.1.2 全球血液制品血浆供应情况

(1)全球血浆供给情况

(2)美国血浆供给情况

(3)欧洲血浆供给情况

(4)其他国家血浆供给

4.1.3 全球血液制品行业市场规模

4.1.4 全球血液制品消费情况分析

(1)产品消费结构

(2)产品消费总量

4.1.5 国际血液制品行业竞争格局

4.1.6 美国血液制品对我国的启示

(1)监管服从市场化机制,上游资源瓶颈被打开

(2)具商品属性,供需关系决定行业景气度

(3)具规模效应属性,走向集中是必然

4.1.7 国际血液制品行业发展趋势

(1)产品研发趋势

(2)产品需求趋势

4.2 国内血液制品行业竞争格局

4.2.1 行业区域格局

4.2.2 行业竞争格局

4.2.3 产品批签发格局

4.3 国内血液制品行业集中度分析

4.3.1 行业资产集中度分析

4.3.2 行业销售集中度分析

4.3.3 行业利润集中度分析

第5章:中国白蛋白市场发展分析

5.1 白蛋白市场概述

5.1.1 白蛋白的基本特性

5.1.2 白蛋白的生理功能

5.1.3 白蛋白的临床应用

5.2 人血白蛋白临床应用调查

5.2.1 调查资料与方法

5.2.2 调查结果分析

(1)患者年龄与性别分布

(2)临床应用科室分布

(3)不同疾病用药分布

(4)个人用药总量分布

(5)用药前患者血清白蛋白水平

(6)与美国UHC标准对比

5.3 人血白蛋白市场供求分析

5.3.1 人血白蛋白市场消费现状

(1)全球消费情况

(2)我国消费情况

5.3.2 人血白蛋白市场供给规模

(1)人血白蛋白批签发总量

(2)国产人血白蛋白批签发量

(3)进口人血白蛋白批签发量

5.3.3 人血白蛋白市场企业格局

(1)国产人血白蛋白企业格局

(2)进口人血白蛋白企业格局

5.3.4 人血白蛋白市场价格行情

(1)2020年之前国产价格较低

(2)2020年国产价格多次上调

(3)2020年白蛋白价格全面上调

5.3.5 人血白蛋白市场发展潜力

第6章:中国免疫球蛋白市场发展分析

6.1 免疫球蛋白市场概述

6.1.1 免疫球蛋白的基本特性

6.1.2 免疫球蛋白的产品分类

6.1.3 免疫球蛋白的临床应用

6.2 免疫球蛋白市场供求分析

6.2.1 免疫球蛋白市场需求分析

6.2.2 免疫球蛋白市场供给分析

6.2.3 免疫球蛋白市场产品结构

6.2.4 免疫球蛋白市场价格分析

6.3 免疫球蛋白产品市场分析

6.3.1 静注人免疫球蛋白市场供求分析

(1)静注人免疫球蛋白市场消费现状

(2)静注人免疫球蛋白市场供给规模

(3)静注人免疫球蛋白市场企业格局

(4)静注人免疫球蛋白市场价格行情

(5)静注人免疫球蛋白市场发展潜力

6.3.2 乙肝人免疫球蛋白市场供求分析

(1)我国乙肝患者数量与相关规划

(2)乙肝人免疫球蛋白市场消费现状

(3)乙肝人免疫球蛋白市场供给规模

(4)乙肝人免疫球蛋白市场企业格局

(5)乙肝人免疫球蛋白市场价格行情

(6)乙肝人免疫球蛋白市场发展潜力

6.3.3 狂犬病人免疫球蛋白市场供求分析

(1)我国狂犬病发病情况与区域分布

(2)狂犬病人免疫球蛋白市场供给规模

(3)狂犬病人免疫球蛋白市场企业格局

(4)狂犬病人免疫球蛋白市场价格行情

(5)狂犬病人免疫球蛋白市场发展潜力

6.3.4 破伤风人免疫球蛋白市场供求分析

(1)我国破伤风发病情况与区域分布

(2)破伤风人免疫球蛋白市场消费现状

(3)破伤风人免疫球蛋白市场供给规模

(4)破伤风人免疫球蛋白市场企业格局

(5)破伤风人免疫球蛋白市场价格行情

(6)破伤风人免疫球蛋白市场发展潜力

6.3.5 人免疫球蛋白市场供求分析

(1)人免疫球蛋白市场供给规模

(2)人免疫球蛋白市场企业格局

第7章:中国凝血因子市场发展分析

7.1 凝血因子市场概述

7.1.1 凝血因子的基本特性

7.1.2 凝血因子的产品分类

7.1.3 凝血因子的临床应用

7.2 血友病发病情况调查

7.2.1 血友病患者数量统计

7.2.2 血友病患者区域分布

7.2.3 血友病患者增长趋势

7.2.4 血友病患者治疗情况

7.3 凝血因子市场供求分析

7.3.1 凝血因子市场消费现状

7.3.2 凝血因子市场供给规模

(1)凝血因子总批签发量

(2)凝血因子批签发结构

7.3.3 凝血因子细分产品市场

(1)凝血因子Ⅷ批签发量

(2)纤维蛋白原批签发量

(3)凝血酶原复合物批签发量

7.3.4 凝血因子市场企业格局

(1)凝血因子Ⅷ企业格局

(2)纤维蛋白原企业格局

(3)凝血酶原复合物企业格局

7.3.5 凝血因子市场价格行情

7.3.6 凝血因子市场发展潜力

7.4 重组血液制品市场分析

7.4.1 重组血液制品市场概述

7.4.2 重组血液制品市场需求现状

7.4.3 重组血液制品市场发展潜力

第8章:中国血液制品行业技术进展分析

8.1 血液制品生产工艺流程

8.1.1 孔氏分离法

8.1.2 层析法

8.2 血液制品行业研发进展

8.2.1 血液制品研究进展概述

8.2.2 白蛋白生产技术研发进展

(1)血浆白蛋白制品

(2)重组白蛋白制品

(3)重组白蛋白融合药物

8.2.3 免疫球蛋白技术研发进展

(1)肌肉注射用免疫球蛋白

(2)静脉注射用免疫球蛋白

(3)皮下注射用免疫球蛋白

(4)特异性免疫球蛋白

8.2.4 凝血因子生产技术研发进展

(1)纤维蛋白原

(2)凝血酶

(3)因子Ⅶ

(4)因子Ⅷ

(5)von Willebrand因子复合物

(6)因子Ⅸ

(7)凝血酶原复合物

(8)活化凝血酶原复合物

(9)因子Ⅺ

(10)因子ⅩⅢ

8.2.5 微量血浆蛋白成分研发进展

(1)蛋白C

(2)抗凝血酶

(3)α1-抗胰蛋白酶

(4)组织纤溶酶原激活剂

(5)α2-巨球蛋白

(6)补体脂酶抑制剂(C1-抑制剂)

(7)其他微量血浆蛋白

8.3 血液制品最新研发动向

8.3.1 国际血液制品技术发展动向

8.3.2 国内血液制品技术发展动向

8.4 血液制品专利申请分析

8.4.1 人血白蛋白专利申请分析

(1)产品技术活跃程度分析

1)申请数量变化情况

2)公开数量变化情况

3)专利分布变化情况

(2)产品技术领先企业分析

8.4.2 免疫球蛋白专利申请分析

(1)产品技术活跃程度分析

1)申请数量变化情况

2)公开数量变化情况

(2)产品技术领先企业分析

8.4.3 凝血因子专利申请分析

(1)产品技术活跃程度分析

1)申请数量变化情况

2)公开数量变化情况

(2)产品技术领先企业分析

第9章:中国血液制品行业领先企业经营分析

9.1 血液制品企业发展总体状况分析

9.1.1 血液制品企业资产总额排名

9.1.2 血液制品企业销售收入排名

9.1.3 血液制品企业利润总额排名

9.2 血液制品行业领先企业经营分析

9.2.1 北京天坛生物制品股份有限公司经营情况分析

(1)企业发展简况分析

(2)企业经营情况分析

(3)企业经营优劣势分析

9.2.2 华兰生物工程股份有限公司经营情况分析

(1)企业发展简况分析

(2)企业经营情况分析

(3)企业经营优劣势分析

9.2.3 上海莱士血液制品股份有限公司经营情况分析

(1)企业发展简况分析

(2)企业经营情况分析

(3)企业经营优劣势分析

9.2.4 中国生物制品有限公司经营情况分析

(1)企业发展简况分析

(2)企业经营情况分析

(3)企业经营优劣势分析

9.2.5 四川远大蜀阳药业股份有限公司经营情况分析

(1)企业发展简况分析

(2)企业经营情况分析

(3)企业经营优劣势分析

第10章:中国血液制品行业投资与前景预测 (ZY TL)

10.1 血液制品行业投资风险与壁垒

10.1.1 血液制品行业投资风险

(1)宏观经济波动风险

(2)行业政策变化风险

(3)税收政策变化风险

(4)行业供求变化风险

(5)产品技术研发风险

(6)原料供应变化风险

(7)生产规模及所有制风险

(8)血液制品行业其他风险

10.1.2 血液制品行业进入壁垒

(1)政策壁垒

(2)资源壁垒

(3)技术和质量控制能力壁垒

10.2 血液制品行业发展趋势与前景

10.2.1 血液制品市场发展趋势

(1)血液制品医保覆盖率扩大

(2)龙头企业受益血浆建设政策

(3)走向集中是必然趋势,但所需时间较长

(4)血浆成本提高,血液制品价格预期上调

10.2.2 血液制品技术研发趋势

(1)血浆来源制品不可替代

(2)血浆蛋白新品种研发是热点

(3)重组血浆蛋白制品发展迅速

(4)国内企业接近与国外的差距

10.2.3 血液制品行业发展前景

(1)“倍增”计划提升行业景气度

(2)缺口过半,需求倒挂将持续

10.3 血液制品行业投资价值与建议

10.3.1 血液制品行业投资价值分析

(1)浆站资源是核心价值

(2)外看浆站拓展,内看浆站品质

(3)浆站投资价值分析

10.3.2 血液制品企业投资价值对比

(1)投浆量对比

(2)产品线对比

(3)浆站现状比较

(4)浆站潜力比较

10.3.3血液制品企业投资建议

(1)增加产品种类

(2)优化产品结构

(3)提高分离技术

(4)加大兼并力度

部分图表目录:

图表1:血液、血浆、血浆蛋白成分及其占比示意图(单位:%)

图表2:血液制品行业代码表

图表3:血液制品原料来源

图表4:血液制品的分类及相应功能

图表5:血液制品产品特性分析

图表6:血液制品行业产业链

图表7:血液制品成本构成情况(单位:%)

图表8:2016-2020年中国血浆站数量变化(单位:个)

图表9:2020年全国各省血浆站数量(单位:个)

图表10:2020年全国各企业血浆站数量(单位:个)

图表11:监管严格、浆站改制导致采浆量下降

图表12:2016-2020年中国血液制品行业采浆量变化情况(单位:吨)

图表13:2016-2020年中国血液制品行业投浆量变化情况(单位:吨)

图表14:我国西部某县人口结构(供浆调研)(单位:%)

图表15:原料血浆供应将持续紧张

图表16:血液制品行业主管部门及主要职能

更多图表见正文……

◆ 本报告分析师具有专业研究能力,报告中相关行业数据及市场预测主要为公司研究员采用桌面研究、业界访谈、市场调查及其他研究方法,部分文字和数据采集于公开信息,并且结合智研咨询监测产品数据,通过智研统计预测模型估算获得;企业数据主要为官方渠道以及访谈获得,智研咨询对该等信息的准确性、完整性和可靠性做最大努力的追求,受研究方法和数据获取资源的限制,本报告只提供给用户作为市场参考资料,本公司对该报告的数据和观点不承担法律责任。

◆ 本报告所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告或证券研究报告。本报告数据均来自合法合规渠道,观点产出及数据分析基于分析师对行业的客观理解,本报告不受任何第三方授意或影响。

◆ 本报告所载的资料、意见及推测仅反映智研咨询于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,智研咨询可发表与本报告所载资料、意见及推测不一致的报告或文章。智研咨询均不保证本报告所含信息保持在最新状态。同时,智研咨询对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。

01

智研咨询成立于2008年,具有15年产业咨询经验

02

智研咨询总部位于北京,具有得天独厚的专家资源和区位优势

03

智研咨询目前累计服务客户上万家,客户覆盖全球,得到客户一致好评

04

智研咨询不仅仅提供精品行研报告,还提供产业规划、IPO咨询、行业调研等全案产业咨询服务

05

智研咨询精益求精地完善研究方法,用专业和科学的研究模型和调研方法,不断追求数据和观点的客观准确

06

智研咨询不定期提供各观点文章、行业简报、监测报告等免费资源,践行用信息驱动产业发展的公司使命

07

智研咨询建立了自有的数据库资源和知识库

08

智研咨询观点和数据被媒体、机构、券商广泛引用和转载,具有广泛的品牌知名度

品质保证

智研咨询是行业研究咨询服务领域的领导品牌,公司拥有强大的智囊顾问团,与国内数百家咨询机构,行业协会建立长期合作关系,专业的团队和资源,保证了我们报告的专业性。

售后处理

我们提供完善的售后服务系统。只需反馈至智研咨询电话专线、微信客服、在线平台等任意终端,均可在工作日内得到受理回复。24小时全面为您提供专业周到的服务,及时解决您的需求。

跟踪回访

持续让客户满意是我们一直的追求。公司会安排专业的客服专员会定期电话回访或上门拜访,收集您对我们服务的意见及建议,做到让客户100%满意。

![2023年全球及中国血液制品行业现状及竞争格局分析:并购整合推进行业集中度提升,龙头优势更胜[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2022年中国血液制品行业重点企业分析:上海莱士VS天坛生物[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)