又一个万亿互联网巨头诞生了。

6月16日下午,美团股价盘中涨幅一度超过8%,最终收涨7.84%,市值突破万亿港元(约合1300亿美元)。

5月26日,美团市值刚刚突破千亿美元,短短一个多月后,美团的市值又突破了一个重要关口。

目前,在已上市的互联网公司中(暂不考虑未上市的字节跳动),美团点评的市值已经把京东、拼多多等公司远远甩在身后,稳坐互联网公司市值第三的宝座,仅次于阿里和腾讯。

三个月内股价翻倍、年内涨近70%创始人王兴身家超刘强东

受疫情冲击,主打线下生活服务的美团业务受到一定影响,还深陷高佣金的舆论漩涡,因而股价也承压严重。3月中旬,美团的股价一度跌到了70.1港元的低点,与一月初111港元左右的高点相比,跌去36%。

而随着国内的疫情得到控制,美团的股价逐渐回升。截至今日收盘,美团的股价已从70.1港元的低点上涨了146%,在短短三个月内实现股价翻倍。

MSIC大幅提高美团权重也推动了其股价上涨。据悉,MSCI最新季检结果于5月29日收市后生效,市场人士预计,美团于MSCI中的股重获提高,由0.7%升至2.33%,预计将带来17.07亿美元被动资金,折合约132亿港元。

今年以来,美团的股价已经上涨了68.79%。

有网友表示,大家都生怕错过一个未来的腾讯。

5月17日,数据宝发布的互联网公司市值50强榜单中,美团点评便排名第三,当时美团点评的市值仅有6366.25亿。现在,万亿市值的美团已经把京东、拼多多等互联网企业远远甩在身后。

美团的上涨也使得其创始人王兴的身家不断增长,截至6月16日下午5点,王兴在福布斯全球富豪实时排行榜中的排名已经超过刘强东;据福布斯官网,王兴身价达到135亿美金,约合人民币956亿元,在全球富豪中排名第117。

投行喊话:还能涨22%

近日,澳洲投资银行麦格理发布研究报告称,首予美团点评“跑赢大市”评级,目标价为210港元。

截至今日收盘,美团的股价为172港元,以麦格理的目标价计算,美团的股价还有22%的上涨空间。

麦格理认为,美团的最后一公里配送物流网络为餐饮服务及快速消费品电子商务增长的支柱,而美团车队在最后一公里配送领域相当活跃。此外,其核心外卖业务收入及利润增长持续改善,以及进入对企业及对消费者餐饮供应链服务领域,这将成为带动股价的动力。

疫情冲击下一季度巨亏17亿,财报发布后依然大涨10%

5月25日,美团发布了2020年一季度业绩,受疫情冲击,主打线下业务的美团也受到了一定冲击。

据一季报,美团一季度营业收入为167.5亿元,同比减少12.6%;经营亏损为17.15亿元,同比增加31.6%;经调整EBITDA为4131.1万元,同比减少91%;经调整亏损净额为2.16亿元,同比减少79.4%。此前,市场预期美团一季度营收155.89亿元,调整后净亏损为11.11亿元。

从具体业务来看,美团餐饮外卖业务一季度收入为94.9亿元,同比减少11.4%;餐饮外卖交易金额同比减少5.4%至715亿元,日均交易笔数同比减少18.2%至1510万笔;餐饮外卖业务的变现率由2019年同期的14.2%降至13.3%。

但值得注意的是,一季度,美团每笔餐饮外卖业务订单的平均价值同比增长14.4%。

到店、酒店及旅游业务方面,一季度收入为30.95亿元,同比下降31.1%;其中,到店、酒店及旅游业务经营溢利同比下降57.3%、环比下降70.8%,经营利润率同比下降13.5个百分点,环比下降14.7个百分点至22.0%。

新业务及其他业务的一季度收入为41.68亿元,同比增长4.9%。按季计算,新业务及其他分部的经营亏损由2019年第四季度的人民币13亿元扩大3.4%至2020年第一季度的人民币14亿元。新业务及其他的经营亏损率由2019年第四季度的-21.7%扩大至2020年第一季度的-32.7%。

但新业务及其他的经营亏损同比收窄,经营利润率改善了32.3个百分点。

美团表示,自2020年1月下旬以来,COVID-19疫情对包括餐饮、酒店及其他本地生活服务等商家的日常营运造成了严重影响,继而对2020年第一季度的业务造成下行压力。餐饮外卖以及到店、酒店及旅游等业务在需求端以及供给端方面均面临重大挑战。

但美团CEO王兴也认为,“疫情也让线上服务、在线运营被消费者和商户更广泛地接受和使用,我们长期关注和探索的领域在此期间也迸发出了新活力,相信这些将大大加快供给侧数字化的进程,带来新的增长动力。未来,我们将聚焦生活服务业新基建,全面助力商户数字化升级。”

即使一季度巨亏17亿,资本市场对美团业务在疫情期间展示出的韧性十分认可,美团一季度的营收更是超出了市场预期。财报发布后的第二天,美团大涨10.41%;截至今日收盘,美团自财报发布以来的短短大半个月时间内,已经涨超30%。

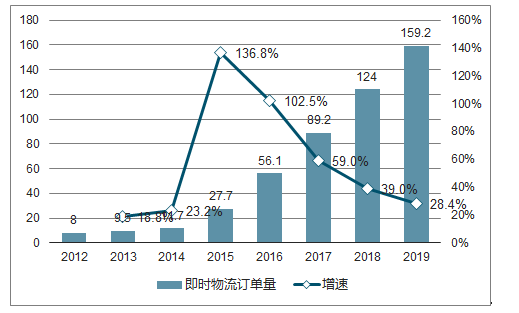

时效城配2017年订单量90亿件,已是网络型快递件量的20%以上,且增速保持在网络型快递之上。预计两年内,将达到网络型快递件量的30%。

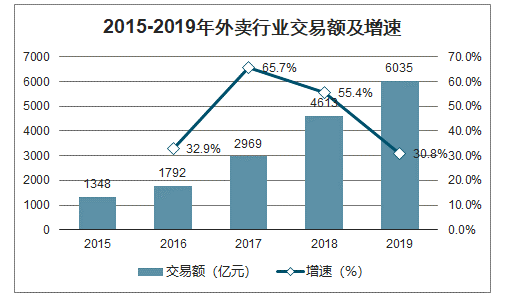

2018年中国外卖产业交易额为4614亿元,同比增长55.4%;2019年外卖规模则超过6000亿元,达到6035亿元,涨幅为30.8%。外卖在消费中的作用进一步凸显,其给餐饮行业注入了新动能。

2015-2019年外卖行业交易额及增速

数据来源:公开资料整理

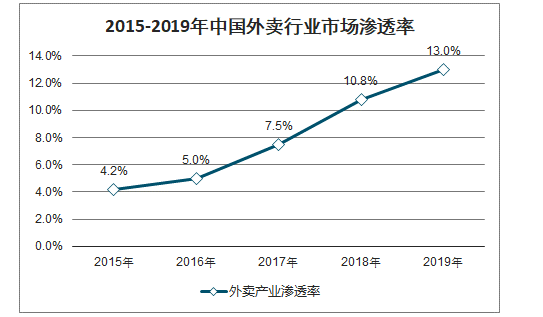

伴随着外卖服务市场的迅速发展,外卖行业交易额占全国餐饮收入比重逐年提升,截至2019年底,中国外卖行业市场渗透率达13%,比2018年底提升2.2个百分点。

2015-2019年中国外卖行业市场渗透率

数据来源:公开资料整理

根据草根了解,时效城配配送员每天完成的订单数仅有普通快递员的约1/3至1/5。也就是说,时效城配订单量是快递件量的30%时,其所需要的劳动力可能已经达到了网络型快递行业的 90%-150%。美团外卖有单骑手数量已超过50万。

时效城配订单已达到快递件量的20%以上

数据来源:公开资料整理

版权提示:智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。