近期,南京警方成功侦破一起航班延误保险诈骗案。从2015年至今,嫌疑人李某通过使用他人身份信息购买机票和航班延误险,在近900次延误航班中获得了高达近300万元的理赔金。

目前, 李某因涉嫌保险诈骗罪和诈骗罪被刑事拘留,案件仍在调查中。此前,虚构航班延误险保险标的受到刑事处罚已有先例。

网友对于此事持不同见解。部分网友认为,李某系合理利用规则套利,“凭本事赚钱”;也有网友认为,李某利用他人身份信息虚构行程,确系骗保行为,应受到法律制裁。

律师认为,李某在购买航班延误险时并无法获得确定的航班延误信息,不构成保险诈骗罪。保险公司应该“愿赌服输”,进行制度的自我完善。

从目前的各大在线旅游平台销售的航班延误险产品看,此类产品保费多在20元至60元不等,被保险人最高可获400元赔付,而且多有“抵达延误赔付”或者“被保险人实际乘坐”的限制,像李某这样的获利行为或难以复制。

航延险“薅羊毛”存判刑先例

处于舆论中心的航班延误险是指投保人(乘客)根据航班延误保险合同规定, 向保险人(保险公司)支付保险费,当合同约定的航班延误情况发生时,保险人(保险公司)依约给付保险金的商业保险行为。

简单来讲就是,乘客支付保费,当合同约定的延误情况发生时,保险公司进行合同赔付。

据媒体报道,警方称,李某利用其亲友身份信息购买机票和航班延误险,涉嫌在与保险公司订立保险合同时,故意捏造根本不存在的被保险对象,骗取保险公司保险金,客观上存在刑法评价中的诈骗行为,同时诈骗金额已达到保险诈骗罪的追诉标准。

在李某之前,法院已有对类似行径进行刑事判决的先例。

(2019)京0101刑初951号刑事判决书显示,2018年12月,被告人牛某伙同孙某利用中国太平洋财产保险股份有限公司航空延误险自助理赔系统漏洞,通过手机上的民生银行信用卡APP,虚构航班延误的保险标的,反复多次以他人名义申请保险标的理赔款,共计骗取人民币22.72万元。

法院认为,牛某、孙某以非法占有为目的,虚构事实,骗取被害单位财产,且牛某骗取数额巨大,孙某骗取数额较大,二被告人的行为均已构成诈骗罪,依法应予刑罚惩处。

鉴于如实供述罪行且退赔被害单位经济损失,法院对二人处以从轻处罚。牛某因犯诈骗罪被判处有期徒刑3年,处罚金6万元;孙某因犯诈骗罪,被判处有期徒刑6个月,处以罚金1万元。

律师:不认为此举违法,利于企业制度自我完善

对于李某虚构信息购买航班延误险并获利行为是否违法,京师律师事务所高级合伙人王营律师认为,在本案中最重要的事实是,李某购买保险时航班是否确定延误并能获取保险金。

据公开报道,李某系先在网络上挑选延误率较高的航班,再去查该航班的航程中有没有极端天气。李某称从未乘坐过这些航班,如果了解到航班可能不会延误,李某就会在飞机起飞之前把票退掉,尽量减少损失;一旦航班出现延误,便着手向保险公司索赔。

“这证明李某无法获得确定的航班延误信息。李某只有在航班延误是既定事实的前提下,虚构保险标的并骗取保险金才符合保险诈骗罪的标准。本案中李某在购买机票时并不能确定航班一定延误并能据此理赔,不能触发骗取保险金的客观条件,其也没有能力制造保险事故,也未以其他形式编造虚报事故的原因和夸大损失程度,因此李某不构成保险诈骗罪。”

中闻律师事务所合伙人张晓菊律师亦认为,李某此举不属于违法行为。“法无禁止即可为,保险合同本就是射幸合同,带有一定的随机性,偶然性。天气由不得她做主,既然大家都在赌,那么就应该愿赌服输。双方建立的是一种合同关系,要有契约精神,不管结果如何,都应该按合同约定去履行。”

在此事件中还有两个争议,一是李某系以“购买理财产品”为由,从亲朋处骗取20多个身份证号和护照号,虚构身份购买机票,此举是否违法?

张晓菊认为,只要信息是真实的,亲朋好友愿意将身份信息提供给李某,则不违法。保险公司的合同条款上没有限制必须本人购买航班延险。

另一个争议是,据报道,李某曾有过航空服务类工作经历,“有提前获取航班取消或延误信息的途径”,该身份是否影响法律对事件的判决?

张晓菊认为,即便李某对飞机延误信息及保险理赔流程有所了解,但是发生延误也是具有不确定性,不是人为可以操控的。此外,像研究彩票中奖概率而中奖的和消费者知假买假获得三倍赔偿的都不构成犯罪。

保险公司在条款设置时是否存在失误?据公开报道,航班出现延误时,李某利用保险公司无需投保人本人申请理赔的规则着手索赔,此举是否为“薅羊毛”行为打开方便之门?

张晓菊认为该规则并非漏洞,民事行为是存在代理的,是允许他人代本人从事相关民事行为的。“个人倒是认为保险公司可以在出现本事件后在合同中完善条款,比如以必须登机安检之后才有权利索赔为条件。”

王营亦认为,此类利用保险规则漏洞获取理赔金行为有利于国计民生企业的制度进行自我完善。

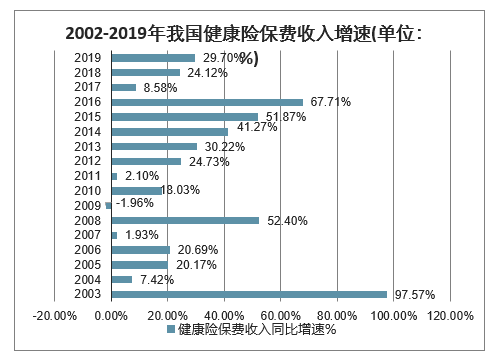

2019年我国健康险保费收入为7066亿元,同比增长29.70%,原保险保费收入为42645亿元,同比增加12.18%。2003年非典期间,我国健康险的收入增速加快。同非典一样,此次新冠病毒得到控制或结束之后,我国健康险的收入增速极有可能大幅提高,同时带动整个保险业业绩的增长。

2020年春节,新型冠状病毒感染肺炎疫情席卷全国。为了抗击疫情的发展,需要降低人口的流动和聚集,因此国内消费需求大幅降低。全国延迟复工,给经济的正常运行造成了极大的影响,也给各行各业企业的经营带了压力。对于保险业而言,其作为管理风险的行业,在一些业务领域面临着压力,但保险业自身拥有处置风险的专业能力和提供保障产品的优势,所以在这次疫情中,保险业机遇与挑战并存。

在挑战方面,因疫情蔓延,如果在短时间内不能得到控制,线下保险代理人在客户拜访,员工培训,员工招募和日常管理方面都会有较大的影响。另一方面,在涉及金额较大的业务都需面谈,依托于线下代理人获客的寿险和依托于航运经营的财产险等业务会承受较大的压力。

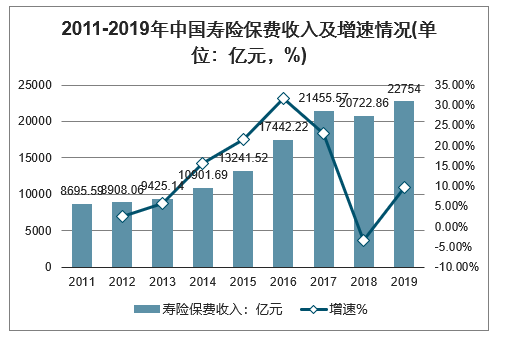

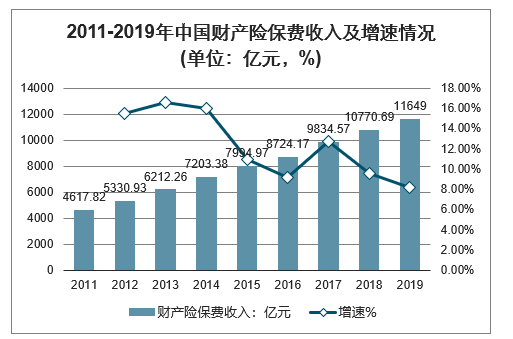

2019年我国寿险保费收入为22754亿元,同比增长9.80%;财产险保费收入为11640亿元,同比增长8.15%。受疫情影响,2020年我国寿险和财产险保费收入的增速很有可能出现下降。

2011-2019年中国寿险保费收入及增速情况(单位:亿元,%)

数据来源:公开资料整理

2011-2019年中国财产险保费收入及增速情况(单位:亿元,%)

数据来源:公开资料整理

在疫情影响下,保险业的机遇在健康险领域。2020年突发的新型冠状病毒感染肺炎传染性强、潜伏期长,且不排除变异的可能。这次疫情大大提高了人们对疾病的预防意识和对健康风险的保障意识。

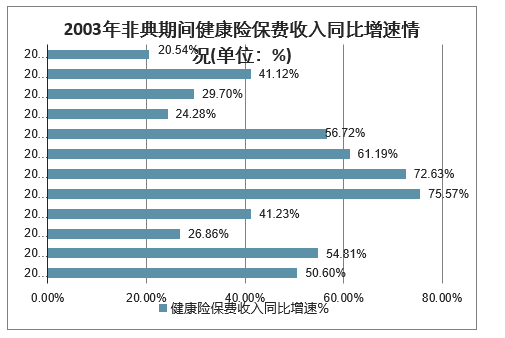

面对非典疫情带来的经济损失和人员伤亡,人们增强了对疾病的自我防范意识和对健康的风险保障意识,这直接表现在健康险的收入增加。在2003年非典期间,5月到8月疫情得到了有效控制。在这期间健康险的保费收入同比增速大幅上升。2003年5月至8月,我国健康险保费收入同比增速分别为75.57%、72.63%、61.19%和56.72%。

2003年非典期间健康险保费收入同比增速情况(单位:%)

数据来源:公开资料整理

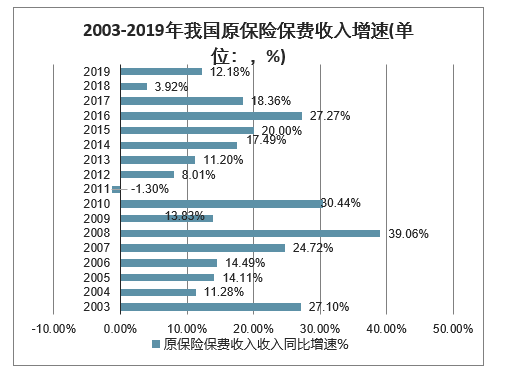

2003年5-8月健康险收入高速增长带动了2003年整年健康险收入的增加。2003年我国健康险收入达到214.92亿元,同比增长97.57%,大大高于2003年之前和2003年之后健康险收入的增速。健康险业绩的增长也带动了整个保险业的发展,2003年我国原保险实现保费收入3880.40亿元,同比增长27.10%。

2019年我国健康险保费收入为7066亿元,同比增长29.70%,原保险保费收入为42645亿元,同比增加12.18%。此次新冠病毒得到控制或结束之后,我国健康险的收入增速极有可能大幅提高,同时带动整个保险业业绩的增长。

2003-2019年我国健康险保费收入增速(单位:%)

数据来源:公开资料整理

2003-2019年我国原保险保费收入增速(单位:,%)

数据来源:公开资料整理

2018-2019年,大型公司保费端进入调整周期,销售队伍转型是保费增长的长期驱动力,转型重点是打造“全职化、专业化、精英化的营销员队伍”,产品+服务+科技是抓手。2019年各上市公司在新的管理层领导下,在发展战略、管理机制、组织架构、销售队伍、产品结构等方面进行转型,转型将在中长期发挥作用,2020年转型成果初显或能使部分公司走出“底部”。预计2020年平安、国寿、太保、新华NBV增速分别为10%、20%、11%、9%。

版权提示:智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。