一、零担运输主要以公路为主

零担运输是指当一批货物的重量或容积不够装一车的货物(不够整车运输条件)时,与其他几批甚至上百批货物共享一辆货车的运输方式。托运一批次货物数量较少时,装不足或者占用一节货车车皮(或一辆运输汽车)进行运输在经济上不合算,而由运输部门安排和其他托运货物拼装后进行运输,运输部门按托运货物的吨公里数和运价率计费。零担货运灵活机动、方便简捷,适合数量小、品种杂、批量多的货物运输,适应商品经济发展的需要。

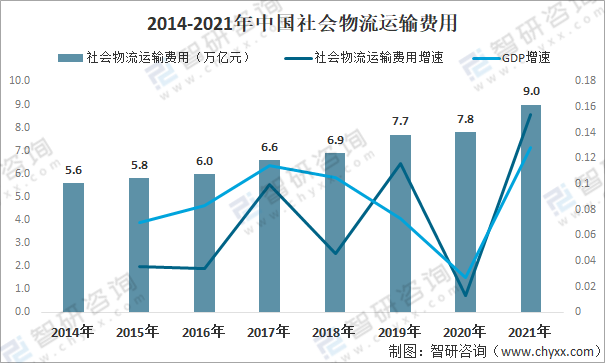

货运物流行业作为社会生产活动中的运输环节,其行业运行受到宏观经济的影响,货运市场增速与GDP增速保持较强的一致性,具备经济周期属性。

2014-2021年中国社会物流运输费用

资料来源:中国物流与采购联合会、智研咨询整理

公路运输是我国最主要的货运方式,占货物总运输量的70%以上;公路运输具有灵活机动、迅速方便以及提供"门到门"物流服务的特点,对于国家经济的发展起着重要的基础作用。2021年中国公路货运量为391.39亿吨,同比增长14.2%,占货物总运输量的75.1%,因此零担运输主要以公路为主,公路零担有灵活性高,速度快等特点。

2011-2021年中国货物运输量情况

资料来源:国家统计局、智研咨询整理

按货物的重量和运输组织方式区分出了快递、零担和整车运输三种主要形式。其中零担市场又可以按照30-500KG、>500KG划分成小票零担和大票零担,而小票零担还可以进一步划分成大件包裹(30-100KG)和其他小票零担(100-500KG)。

公路货源分类

资料来源:智研咨询整理

快递VS零担VS整车

资料来源:智研咨询整理

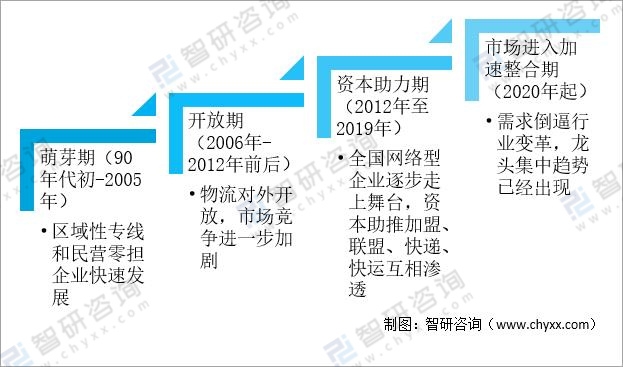

二、中国零担运输市场规模逐步扩大,零担快运市场前景广阔

目前,中国零担运输行业整体处于整合提速期,基于整体经济增长缓慢和供给侧改革的大背景,未来行业的集约化速度将加快。

发展历程

资料来源:公开资料整理

过去几年,零担在公路运输行业所占的市场份额保持增长,未来有望持续增长。2020年受疫情影响,零担运输市场规模增速有所放缓;2021年市场规模大幅增长,约为1.72万亿元。

增长的主要原因有:1)国内经济发展良好,GDP增长带动物流行业发展;2)中国蓬勃发展的电商市场中,中小型电商商家占据多数,为节约成本,他们运输主要依赖于第三方零担货运;3)随着消费的升级,B2C大件电商(例如白色家电、家具等)强劲增长,而相较于快递,零担运输更能满足B2C大件电商产品门到门配送的需求。4)传统制造业已逐步发展为更柔性化且及时的生产模式,厂商要随时响应客户需求进行多品种、小批量的生产,柔性化的生产同时也要求运输环节更加灵活,少批次、大批量的整车货运需求逐渐转变成多批次、小批量的零担需求,推动了零担市场的增长。

2015-2021年中国零担运输市场规模

资料来源:智研咨询整理

由于零担运输行业进入壁垒较低,导致市场竞争者众多,且分布较散。中国零担市场参与者按照其运营模式、网络覆盖程度以及服务范畴及水平主要可以划分为三类:零担快运运营商、专线货运运营商、区域货运运营商。

零担运输行业分类

资料来源:智研咨询整理

相关报告:智研咨询发布的《2022-2028年中国零担物流行业市场研究分析及投资决策建议报告》

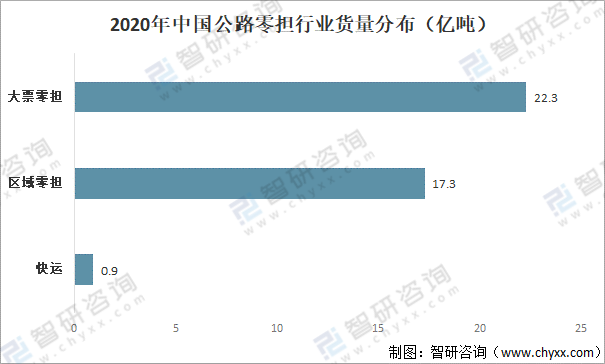

从公路零担货量分布来看,大票零担占大头,2020年货运量达22.3亿吨;区域零担货运量为17.3亿吨,快运货运量为0.9亿吨。

2020年中国公路零担行业货量分布(亿吨)

资料来源:运联研究院、智研咨询整理

零担快运优势凸显,市场规模不断扩大,份额逐步提升。2020年中国零担快运市场规模达910亿元,占零担运输总规模的6.1%,较2015年增加了3.2个百分点。预计未来市场份额占比将持续提升。

2015-2020年中国零担快运市场规模

资料来源:艾瑞、智研咨询整理

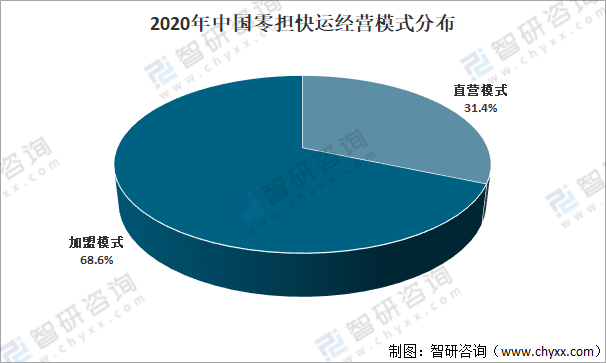

从经营模式来看,零担快运主要分为直营模式和加盟模式,一方面,直营模式具有较高的品牌壁垒及规模壁垒,前期投入成本较大,因此新进入者多以加盟模式入场;另一方面,近年来,随着行业的演变,越来越多的直营企业开始改变经营管理模式、尝试加盟模式。2020年加盟模式占比68.6%,较2015年提升了38.8个百分点。

2020年中国零担快运经营模式分布

资料来源:艾瑞、智研咨询整理

三、资本不断入局,头部零担企业更能获得资本市场的青睐

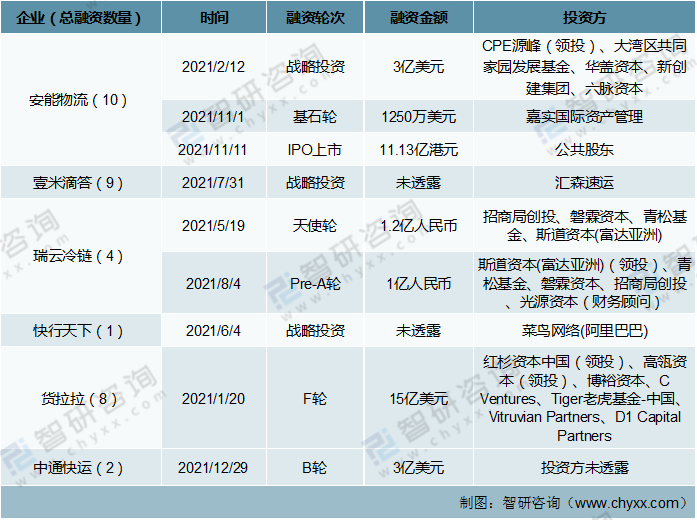

资本看好零担运输市场前景,不断入局,头部零担企业更能获得资本市场的青睐。作为“港股快运第一股”的安能物流在2021年期间,共有3起融资,投资方包括CPE源峰、华盖资本、嘉实国际资产管理等,截止2021年末,安能物流已有10起融资;端云冷链共有2起融资,货拉拉、快心天下、壹米滴答、中通快运均有1起融资。

2021年中国零担运输行业重点融资事件

资料来源:智研咨询整理

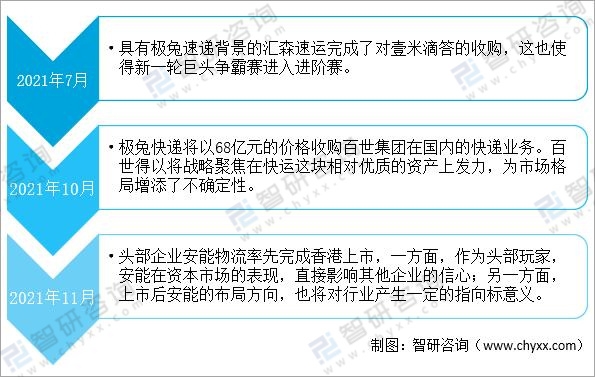

2021 年7 月,壹米滴答与汇森速运达成战略投资合作;11 月,安能上市成为“港股快运第一股”,为略显平静的快运市场增添了一丝波澜。随着零担运输辐射的客户群体越来越广,终端客户的需求也越来越复杂化、多样化。头部企业凭借现有的规模优势、品牌优势及经济效益优势,可将更多的资源投入到线路优化、产品升级换代等方面,以满足消费者对于服务要求的提升。

2021年中国零担运输行业重大事件

资料来源:智研咨询整理

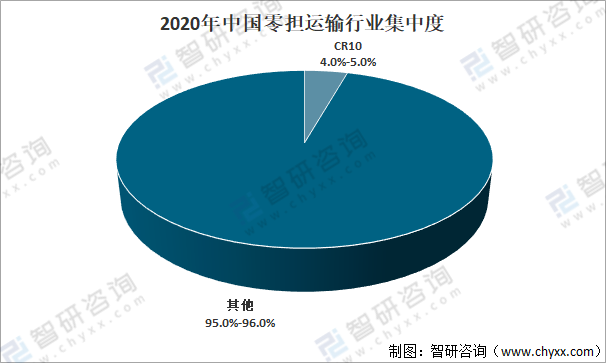

四、零担行业整体市场份额分散,细分快运行业企业集中度较高

我国零担运输市场门槛低,个体私营车主可凭借合同订单开展低端的专线运输,占据了很大的市场份额,零担公司数量多、规模小、客户分散,行业集中度非常低,2020年中国零担运输行业CR10不到5%,

2020年中国零担运输行业集中度

资料来源:智研咨询整理

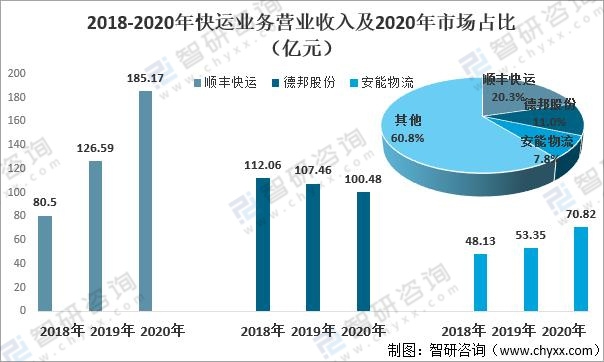

尽管目前国内零担货运行业竞争格局分散,但细分市场快运行业企业格局较为集中,市场份额主要集中顺丰快运、德邦股份、安能物流、壹米滴答、百世快运、三志物流、中通快运、德坤物流、韵达快运等10余家企业。其中,顺丰快运2020年市场占比20.3%,居行业之首;德邦股份占比11.0%,安能物流占比7.8%。

2018-2020年快运业务营业收入(亿元)

资料来源:公司年报、智研咨询整理

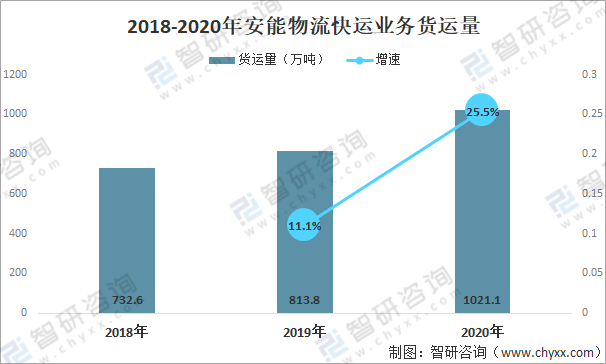

货运量为快运行业重要指标之一。作为“港股快运第一股”的安能物流,近年来,快运业务货运量不断上升,2020年涨幅达25.5%,货运量超1000万吨,达1021.1万吨,是中国最大的快运网络之一。

2018-2020年安能物流快运业务货运量

资料来源:公司年报、智研咨询整理

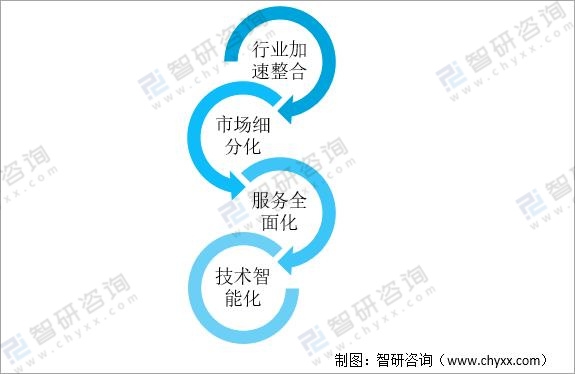

五、行业将朝着细分化、全面化、智能化方向发展

零担行业进入到了存量整合时代,行业将加速集中,零担运输服务产品、服务网络和技术水平也将随之大大提升。

发展趋势

资料来源:智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国零担物流行业全景调研及竞争格局预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国零担物流行业全景调研及竞争格局预测报告

《2026-2032年中国零担物流行业全景调研及竞争格局预测报告》共十四章,包含2026-2032年中国零担物流行业投资前景,2026-2032年中国零担物流企业投资战略与客户策略分析,研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2024年中国零担物流行业产业链、市场规模、细分市场及竞争格局分析:市场增速放缓,全网快运成唯一增长市场[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2025年中国智能机器人空间感知解决方案行业政策、市场规模、代表企业经营现状及竞争趋势研判:行业呈现较强的发展势头,市场规模将增长到139亿元[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)