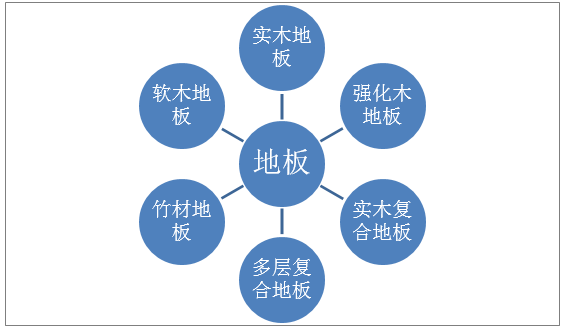

一、木地板概况

木地板,指用木质材料经加工后制成的铺设于地面的装饰材料,可用于家庭装修,也可用于办公室、酒店、商场等公共场所的装修。按照材料和工艺的不同,可以分为实木地板、强化木地板、实木复合地板、多层复合地板、竹材地板和软木地板六大类。

木地板主要类别

资料来源:智研咨询整理

细分产品之间,在观感、物理性能、安装、保养、寿命和价格方面,存在较大的差异。

主要类别地板特点

地板种类 | 观感 | 物理性能 | 安装 | 保养 | 寿命 | 价格 |

实木地板 | 天然 | 差 | 较复杂 | 较复杂 | 长 | 高 |

实木复合地板 | 天然 | 优 | 简便 | 简便 | 较长 | 较高 |

强化地板 | 非天然 | 优 | 简便 | 简便 | 最长 | 低 |

竹木地板 | 天然 | 中 | 较复杂 | 较复杂 | 短 | 中 |

资料来源:智研咨询整理

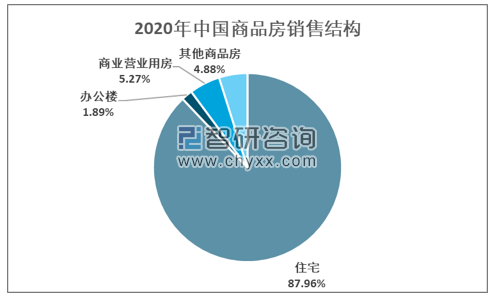

二、商品住宅销售市场

智研咨询发布的《2021-2027年中国木地板行业市场发展调研及发展趋势预测报告》显示:随着经济水平的提高,我国房地产也呈现出快速增长的趋势,一部分是源于社会对于住房需求的增加,还有则是房子作为一种固定资产进行投资成为一种重要的投资方式。2020年国内商品房销售面积17.61亿平方米,其中商品住宅销售占比达到87.96%。

2020年中国商品房销售结构情况

资料来源:国家统计局

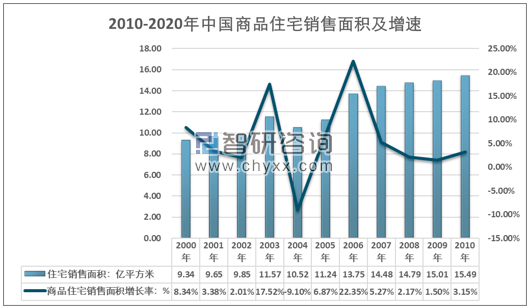

2020年中国住宅销售面积15.49亿平方米,较2019年15.01亿平方米,同比增长3.15%。

2010-2020年中国商品住宅销售面积及增速情况

资料来源:国家统计局

随着国民经济的高速发展,人民生活水平不断提高,人们对装修建材的品味越来越高。而木地板的消费很大程度上受到了住房销售的影响,特别是商品住宅,家居装修是木地板的主要需求之一。房地产产业促进了木地板产业的发展。

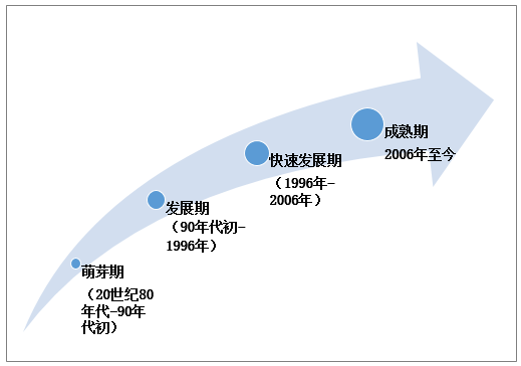

三、木地板行业供给规模

我国木地板产业的发展大致经历了4个阶段:

1)1980年-1990年,以小规格、未涂饰的平口木地板为主;

2)1990年-1996年,以中长规格的地板为主导产品;

3)1996年-2006年,产销与出口规模快速增长,产品种类不断丰富;

4)2006年至今,行业逐渐成熟,产业向标准化、多元化、品牌化方向发展。

我国木地板产业发展历程

资料来源:智研咨询整理

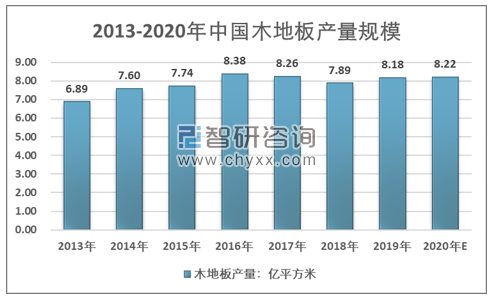

近 10 年,我国木地板产业不断发展,产量总体呈增长的趋势。根据统计数自 2013 年开始,我国木地板产量6.89 亿平方米,2013-2016年行业产量快速增长,2013-2020年由于国内外经济政治环境的恶化,市场波动等因素,行业产量维持小幅波动的态势,2020年行业产量规模约为8.22亿平方米。

2013-2020年中国木地板产量规模

资料来源:中国林业年鉴,智研咨询整理

虽然总量维持增长,但细分产品发展差异性较大。实木地板与实木复合地板产量有所下滑,而强化木地板产量规模迅速翻翻,行业结构中占比超过50%。

2013-2019年中国木地板细分产品产量结构

产量:万平方米 | 2013年 | 2014年 | 2015年 | 2016年 | 2017年 | 2018年 | 2019年 |

实木地板:万平方米 | 13140 | 14961 | 12979 | 14808 | 12934 | 11662 | 9176 |

实木复合地板:万平方米 | 25813 | 24292 | 24183 | 24969 | 20997 | 20318 | 19428 |

强化木地板:万平方米 | 17011 | 24715 | 28988 | 31622 | 36116 | 39425 | 45895 |

竹地板(含竹木复合):万平方米 | 8135 | 10255 | 10195 | 11586 | 11948 | 6944 | 6475 |

其他木地板:万平方米 | 4827 | 1799 | 1011 | 814 | 574 | 548 | 831 |

木地板合计:万平方米 | 68926 | 76022 | 77356 | 83799 | 82568 | 78898 | 81805 |

资料来源:中国林业年鉴

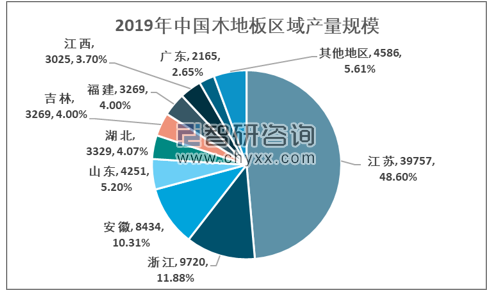

木地板行业区域集中度较高,江苏产量规模约占全国一般,2020年江苏木地板产量规模为3.98亿平方米,占比48.6%;其他产出大省还包括浙江(11.88%)、安徽(10.31%)、山东(5.20%)、湖北(4.07%)、吉林(4%)、福建(4%)。

2019年中国木地板区域产量规模(单位:万平方米,%)

资料来源:中国林业年鉴

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国木地板行业发展现状调查及市场分析预测报告

《2025-2031年中国木地板行业发展现状调查及市场分析预测报告》共八章,包含木地板重点区域市场发展潜力分析,中国木地板代表性企业业务布局案例分析,中国木地板行业市场前瞻及投资规划分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年中国木地板行业龙头企业分析——大亚圣象:木地板业务营收不断扩大,市场占有率逐步提升[图]](http://img.chyxx.com/images/2022/0624/833ba35f2d02f3698ef002a7df5189c692a78a51.jpg?x-oss-process=style/w320)

![2021年中国精装修木地板配套市场发展现状:配置率为94.9%,碧桂园配套规模最大,项目最多[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2021年大亚圣象实现营业收入87.5亿元,收入增速亮眼[图]](http://img.chyxx.com/general_thumb/news/55.png?x-oss-process=style/w320)