一、概述

金融云计算指利用云计算模型构成原理,将各金融机构及相关机构的数据中心互联互通,构成云网络,以提高金融机构迅速发现并解决问题的能力,提升整体工作效率,改善流程,降低运营成本,为客户提供更便捷的金融服务和金融信息服务。金融云的发展服务旨在为银行、基金、保险等金融机构提供IT资源和互联网运维服务。

金融云的应用领域

资料来源:智研咨询整理

金融云的服务商类型主要有以下三大类:一是大型金融机构成立子公司,向同业金融机构提供金融科技输出;二是腾讯、阿里巴巴等互联网机构,通过其公有云平台也已成立金融云业务团队,腾讯金融云、阿里金融云等;三是IBM、用友等传统软件转型的服务商。

金融云的服务商类型

资料来源:智研咨询整理

二、市场规模

中国金融云解决方案市场增长的三个驱动因素:1、有利政策:从银监会明确提出面向互联网场景的重要信息系统全部迁移至云计算架构平台,到央行提出金融领域云计算平台的技术架构规范和安全技术要求,再到金融科技发展规划发布,金融机构对云计算应用的顾虑逐渐消除。2、产业挑战:金融业务面临的监管压力和经营压力倒推产业创新升级,云计算和分布式架构成为金融机构管理优化和业务敏捷的不二选择。3、技术创新:基于云架构之上大数据、人工智能、区块链等技术手段的发展革新,逐渐具备了在金融领域落地应用的基础条件,成为重塑未来金融业态和服务的新力量。

中国金融云市场的驱动因素

资料来源:智研咨询整理

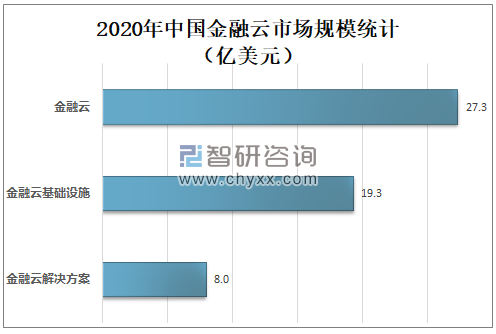

智研咨询发布的《2021-2027年中国金融云行业市场深度分析及投资前景分析报告》数据显示:2020年中国金融云市场规模达27.3亿美元,其中金融云基础设施市场规模达19.3亿美元,金融云解决方案市场规模达8.0亿美元。

2020年中国金融云市场规模统计

资料来源:IDC、智研咨询整理

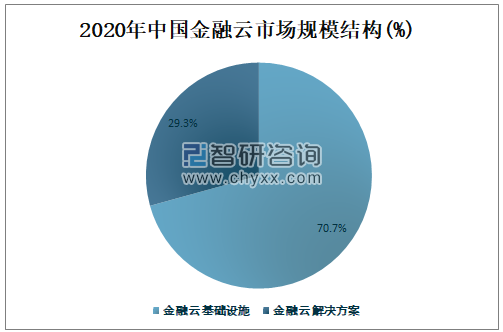

2020年金融云基础设施市场规模占中国金融云市场规模70.7%,占比较大;金融云解决方案市场规模占中国金融云市场规模29.3%,占比较小。

2020年中国金融云市场规模结构

资料来源:IDC、智研咨询整理

三、市场竞争格局

据《互联网周刊》公布的2020年度金融云服务提供商排行榜TOP30中,华为云、阿里云、天翼云、中兴通讯、中科软科技、京东金融云、腾讯云、平安云、百度智能云、有孚云排名前十。

2020年度金融云服务提供商排行榜TOP30

排名 | 服务提供商 | 相关服务/相关产品 |

1 | 华为云 | 金融行业解决方案 |

2 | 阿里云 | 金融行业数字化转型解决方案 |

3 | 天翼云 | 金融云解决方案 |

4 | 中兴通讯 | uSmart云电脑金融行业解决方案 |

5 | 中科软科技 | 国家开发银行相台前移系统 |

6 | 京东金融云 | 金融机构数字化解决方案 |

7 | 腾讯云 | 金融行业解决方案 |

8 | 平安云 | 互联网金融解决方案 |

9 | 百度智能云 | 智慧金融解决方案 |

10 | 有孚云 | 金融行业专有云解决方案 |

11 | 宇信科技 | “金融云”服务 |

12 | 南天信息 | 金融云解决方案 |

13 | 工银科技 | “金融+IT”解决方案 |

14 | 深信服 | 金融行业解决方案 |

15 | 易捷行云EasyStack | 新一代金融云解决方案 |

16 | 文思海辉 | 金融业解决方案 |

17 | UCloud | 金融解决方案 |

18 | 融信云 | Faas全融科技服务 |

19 | IBM | 银行业和金融市场解决方案 |

20 | 恒生云 | 全场景金融解决方案 |

21 | 兴业数金 | 银行云解决方案 |

22 | 融联易云 | 金融SaaS产品 |

23 | 金山云 | 金融智能交互解决方案 |

24 | 网易云 | 金融解决方案 |

25 | 招银云创 | 跨银行现金管理平台/CBS |

26 | 中企通信 | 金融行业方案 |

27 | 安畅网络 | 金融风控解决方案 |

28 | 七牛云 | 金融行业银行合规解决方案 |

29 | 青云QingCloud | 金融行业解决方案 |

30 | 华云数据 | 金融解决方案 |

资料来源:智研咨询整理

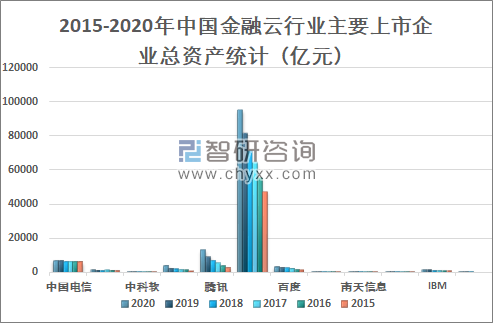

中国金融云行业上市企业主要有中国电信、中兴通讯、中科软、京东、腾讯、中国平安、百度、宇信科技、南天信息、深信服、IBM、金山云等。2020年中国电信总资产为7150.96亿元,较2019年增加了119.65亿元;中兴通讯总资产为1506亿元,较2019年增加了94亿元;中科软总资产为60.42亿元,较2019年增加了9.14亿元;京东总资产为4223亿元,较2019年增加了1626亿元;腾讯总资产为13300亿元,较2019年增加了3760.14亿元;中国平安总资产为95280亿元,较2019年增加了13050亿元;百度总资产为3327亿元,较2019年增加了314亿元;宇信科技总资产为40.52亿元,较2019年增加了0.78亿元;南天信息总资产为48.36亿元,较2019年增加了8亿元;深信服总资产为96.56亿元,较2019年增加了28.84亿元;IBM总资产为1560亿元,较2019年增加了38亿元;金山云总资产为119.3亿元,较2019年增加了58.98亿元。

2015-2020年中国金融云行业主要上市企业总资产统计(亿元)

资料来源:公司年报、智研咨询整理

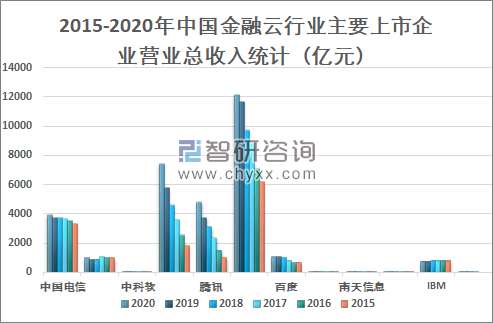

2020年中国电信营业总收入为3935.61亿元,较2019年增加了178.27亿元;中兴通讯营业总收入为1015亿元,较2019年增加了107.6亿元;中科软营业总收入为57.82亿元,较2019年增加了2.83亿元;京东营业总收入为7458亿元,较2019年增加了1689亿元;腾讯营业总收入为4820.64亿元,较2019年增加了1047.75亿元;中国平安营业总收入为12180亿元,较2019年增加了490亿元;百度营业总收入为1071亿元,较2019年减少了3亿元;宇信科技营业总收入为29.82亿元,较2019年增加了3.3亿元;南天信息营业总收入为42.39亿元,较2019年增加了9.36亿元;深信服营业总收入为54.58亿元,较2019年增加了8.68亿元;IBM营业总收入为736.2亿元,较2019年减少了35.3亿元;金山云营业总收入为65.77亿元,较2019年增加了26.21亿元。

2015-2020年中国金融云行业主要上市企业营业总收入统计(亿元)

资料来源:公司年报、智研咨询整理

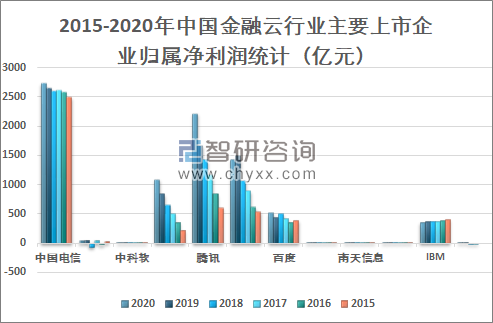

2020年中国电信归属净利润为2740.44亿元,较2019年增加了81.09亿元;中兴通讯归属净利润为42.6亿元,较2019年减少了8.8亿元;中科软归属净利润为4.766亿元,较2019年增加了0.9亿元;京东归属净利润为1091亿元,较2019年增加了246.8亿元;腾讯归属净利润为2215.32亿元,较2019年增加了539.99亿元;中国平安归属净利润为1431亿元,较2019年减少了63亿元;百度归属净利润为519.2亿元,较2019年增加了73.6亿元;宇信科技归属净利润为4.529亿元,较2019年增加了1.78亿元;南天信息归属净利润为0.95亿元,较2019年增加了0.35亿元;深信服归属净利润为8.094亿元,较2019年增加了0.5亿元;IBM归属净利润为355.8亿元,较2019年减少了9.1亿元;金山云归属净利润为3.57亿元,较2019年增加了3.49亿元。

2015-2020年中国金融云行业主要上市企业归属净利润统计(亿元)

资料来源:公司年报、智研咨询整理

2020年阿里巴巴占金融云(平台)解决方案市场的23.6%,占比最大;腾讯占金融云(平台)解决方案市场的16.7%;华为占金融云(平台)解决方案市场的14.1%;百度占金融云(平台)解决方案市场的12.1%;京东云占金融云(平台)解决方案市场的10.3%。2020年阿里巴巴、腾讯、华为、百度和京东云占中国金融云(平台)解决方案市场76.8%,企业市场占有率较高,行业集中度较高,

2020年中国金融云(平台)解决方案市场份额

资料来源:IDC、智研咨询整理

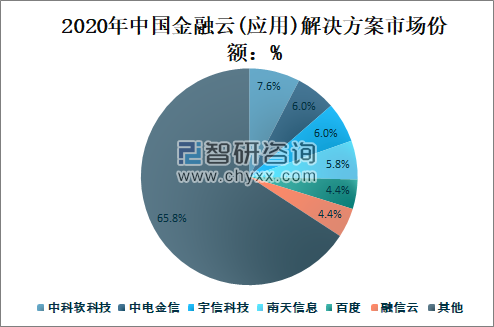

2020年中科软科技占中国金融云(应用)解决方案市场的7.6%;中电金信占中国金融云(应用)解决方案市场的6.0%;宇信科技占中国金融云(应用)解决方案市场的6.0%;南天信息占中国金融云(应用)解决方案市场的5.8%;百度占中国金融云(应用)解决方案市场的4.4%;融信云占中国金融云(应用)解决方案市场的4.4%。2020年中科软科技、中电金信、宇信科技、南天信息、百度和融信云占中国金融云(应用)解决方案市场的34.2%,企业市场占有率相对较低,市场集中度有待进一步提升。

2020年中国金融云(应用)解决方案市场份额

资料来源:IDC、智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国金融云行业市场现状分析及未来前景规划报告

《2022-2028年中国金融云行业市场现状分析及未来前景规划报告》共九章,包含云计算在金融领域的应用前景分析,金融云技术方向及发展趋势预测,金融云研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2025年中国科考船行业发展历程、产业链、行业发展现状、企业竞争格局及未来前景研判:中国科考船加速建造,行业应用前景广阔[图]](http://img.chyxx.com/images/2025/0126/0da9b451323a04291ec8a0d1b51754ba8c072a2b.png?x-oss-process=style/w320)

![研判2025!中国心血管介入器械行业产业链、市场规模及发展趋势分析:心血管介入治疗认可度提升,市场需求持续增长[图]](http://img.chyxx.com/images/2025/0125/f6d18910b0d07e273dedcf904ab794a09d304ade.png?x-oss-process=style/w320)

![研判2025!中国改善睡眠产品行业政策汇总、产业链、发展现状、竞争格局及发展趋势分析:睡眠经济崛起带动行业发展,老年人逐渐成为需求主力[图]](http://img.chyxx.com/images/2025/0125/82b9be63a86b8b6df11cc86999753ace8820009c.png?x-oss-process=style/w320)

![研判2025!中国OLED行业产业链图谱、市场现状、重点企业及发展趋势分析:OLED 国产化进程加速,市场规模加速扩容[图]](http://img.chyxx.com/images/2025/0126/d34b72f3bb3fd7df76e33b172809474bcae4b584.png?x-oss-process=style/w320)