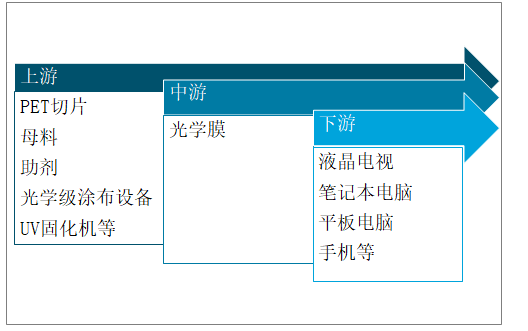

一、产业链

光学膜是指在光学元件或独立基板上,制镀或涂布一层或多层介电质膜或金属膜或这两类膜的组合,以改变光波的传递特性,包括光的投射、反射、吸收、散射、偏振及相位改变等。中国光学膜行业上游主要PET切片、母料、助剂等原材料,以及光学级涂布设备、UV固化机等生产设备;产业链下游包括背光模组、液晶模组等领域;终端消费则是液晶电视、笔记本电脑、平板电脑、手机等。

光学膜产业链

资料来源:智研咨询整理

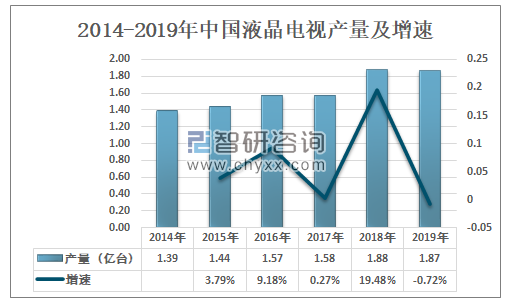

2014-2018年中国液晶电视产量逐年增加,2019年有所下降,主要由于面板厂持续扩产、供应严重过剩导致。2019年中国液晶电视机产量1.87万台,较2018年的1.88亿台同比下降0.72%。

2014-2019年中国液晶电视产量及增速

资料来源:智研咨询整理

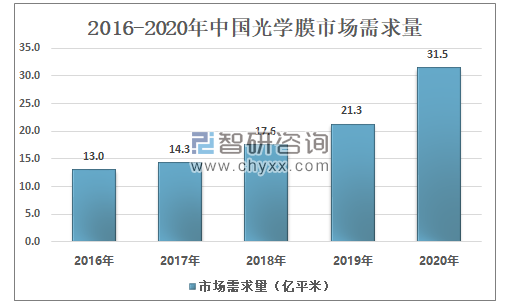

二、市场需求

2020年中国光学膜市场需求量约为31.5亿平米,较2019年的21.3亿平米同比增长47.9%。随着下游消费电子产品的持续增长、LCD产能向国内转移以及政府政策激励等因素影响,未来光学膜市场需求仍有一定空间。

2016-2020年中国光学膜市场需求量

资料来源:智研咨询整理

一方面,光学膜是在光学基膜的基础上加工而成的,因而其价值链要受到上游原材料价格的影响,另一方面,其终端客户是各种液晶电视、液晶显示器、平板、手机等电子消费生产企业,因而其价值也受到经济环境、消费景气的影响。

近年来,在中国电子消费行业发展极为迅速的背景下,中国光学膜市场规模也不断扩大。2020年中国光学膜市场规模约为390亿元,同比增长10.0%。

2014-2020年中国光学膜市场规模

资料来源:智研咨询整理

三、企业格局

目前中国已成为世界最大的电子消费产品消费国与制造国,80%的光学膜模组在中国生产,国内光学膜生产企业众多,包括宁波激智科技股份有限公司、航天彩虹无人机股份有限公司、四川东材科技集团股份有限公司等。

中国部分光学膜生产企业分析

企业 | 简介 |

宁波激智科技股份有限公司 | 公司目前主要从事显示用光学膜及功能性薄膜产品的研发、生产和销售。公司主要生产光学膜产品,产品主要包括扩散膜、增亮膜、量子点薄膜、COP、复合膜(DOP、POP等)、银反射膜、3D膜、保护膜、手机硬化膜等。公司产品被广泛应用于电视、显示器、笔记本电脑、平板电脑、智能手机、导航仪、车载显示屏等各类显示应用领域。 |

航天彩虹无人机股份有限公司 | 公司主要从事无人机业务和新材料业务两大板块,其中:无人机业务主要包括无人机系统销售、多元化应用服务和高端无人机设计研发等;新材料业务包括电容器用聚丙烯薄膜、功能聚酯薄膜、光学薄膜三大业务板块。公司光学薄膜产品品种齐全、研发能力突出,能满足不同类型客户的需求,可实现光学薄膜系统整体解决方案。目前生产的光学薄膜品质优异,质量处于世界先进水平,战略客户稳定,盈利能力较强,在同业中具有较强的市场竞争力。 |

四川东材科技集团股份有限公司 | 公司主要从事化工新材料的研发、制造和销售,以新型绝缘材料为基础,重点发展光学膜材料、电子材料、环保阻燃材料等系列产品,广泛应用于发电设备、特高压输变电、智能电网、新能源、轨道交通、消费电子、平板显示、电工电器、5G通信、军工等领域。 |

江苏双星彩塑新材料股份有限公司 | 公司是一家专业从事高分子新材料行业产品技术研发、生产销售、进出口贸易为一体的国家高新技术企业。公司的光学膜应用产品主要包括复合膜、增亮膜、扩散膜、防眩膜、保护膜、离保膜等。公司二亿平米光学膜暨五十万吨高功能膜项目将于今年全部建成投产,投产后公司的光学膜及高功能膜产能将大幅提升。 |

康得新复合材料集团股份有限公司 | 公司主要从事先进高分子膜材料的研发、生产和销售。公司依托研发及技术,构建了拥有树脂研发、精密模具设计加工、共挤出拉伸、流延共挤、挤出复合与涂覆、光学膜膜系与结构设计、真空溅射、高精密涂布、UV固化成型、裸眼3D显示等多个领先的核心技术模块的全产业链平台,使得公司的技术创新与整合、产品开发、成本控制等方面在行业内展现出独特的优势和综合竞争力。公司“KDX”、“康得菲尔”、“康得丽尔”、“北极光”等品牌代表了国内预涂膜、光学膜行业的先进技术,已在行业内形成较强的品牌优势。 |

深圳市聚飞光电股份有限公司 | 公司专业从事SMDLED产品的研发、生产与销售,主营业务属于LED封装。在保证现有业务提高全球市场占有率的基础上,同时向半导体封装(分立器件封装)、膜材产业拓展,如功率器件、光器件、光学膜材等,公司的光学膜材业务进展顺利,中高端产品顺利量产出货。 |

2020年激智科技光学膜营业收入为10.76亿元,航天彩虹光学膜营业收入为4.93亿元,东材科技光学膜营业收入为4.07亿元,双星新材光学膜营业收入为16.06亿元,康得新光学膜营业收入为8.75亿元。

2016-2020年中国主要企业光学膜业务营业收入(亿元)

资料来源:公司年报、智研咨询整理

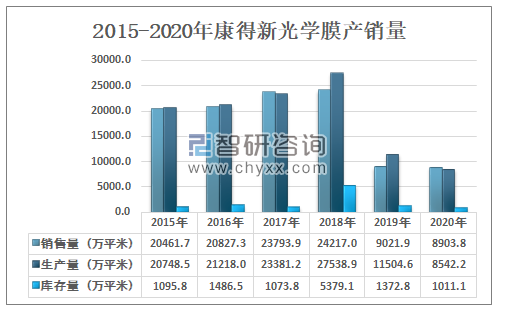

2019年康得新光学膜产量为11504.6万平米,销量为9021.9万平米,库存量为1372.8万平米。2020年康得新光学膜产量为8542.2万平米,销量为8903.8万平米,库存量为1011.1万平米。

2015-2020年康得新光学膜产销量

资料来源:公司年报、智研咨询整理

智研咨询发布的《2021-2027年中国光学膜产业竞争现状及市场发展策略报告》数据显示:2019年激智科技光学薄膜产量为9156.3万平米,销量为9823.2万平米,产销率为107.3%;2020年激智科技光学薄膜产量为11000.8万平米,销量为9860.5万平米,产销率为89.6%。

2015-2020年激智科技光学薄膜产销量

资料来源:公司年报、智研咨询整理

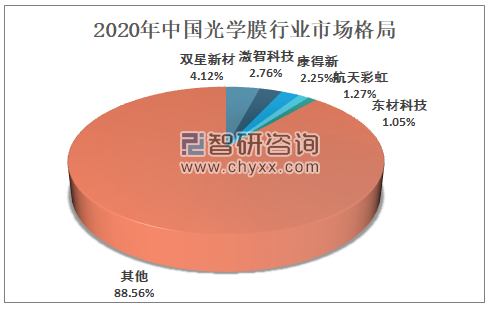

中国光学膜产业还处在起步阶段,高档光学膜市场份额主要被日本东丽、美国3M、三菱和韩国SKC等公司占据,光学膜进口替代空间巨大。2020年双星新材光学膜市场份额为4.12%,激智科技光学膜市场份额为2.76%,康得新光学膜市场份额为2.25%,航天彩虹光学膜市场份额为1.27%,东材科技光学膜市场份额为1.05%。

2020年中国光学膜行业市场格局

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国液晶显示器用光学膜行业市场专项调研及竞争战略分析报告

《2025-2031年中国液晶显示器用光学膜行业市场专项调研及竞争战略分析报告》共十三章,包含中国光学薄膜其他应用领域分析,2025-2031年中国光学薄膜产业前景展望与趋势预测分析,2025-2031年中国光学薄膜行业投资规划建议研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国光学膜行业全景速览:国产化替代的进程明显加快[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中国光学膜行业产业链情况:下游高需求带动市场规模持续增长[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)