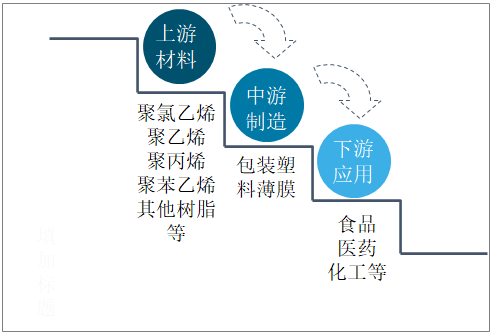

一、产业链

塑料薄膜是指以聚乙烯、聚丙烯、聚氯乙烯及其他树脂为原料制作而成的薄膜,由于具有防潮抗氧、气密性好、轻质透明、韧性良好等特点,被广泛应用于食品包装、电子电气、农业生产、医疗药品等领域。

包装塑料薄膜产业链

资料来源:智研咨询整理

二、相关政策

国家相关法律法规和行业政策的扶持与引导是行业发展的重要驱动因素。近年来,政府及主管部门相继出台了《关于扎实推进塑料污染治理工作的通知》、《商务领域一次性塑料制品使用、回收报告办法(试行)》等一系列政策。

中国塑料包装相关政策

时间 | 颁发部门 | 政策名称 | 相关内容 |

2016年12月 | 中国包装工业联合会 | 中国包装工业发展规划(2016—2020年) | 切实推进绿色包装设计。主动适应互联网思维下的新消费理念和适度包装要求,加快发展简约化、减量化、复用化及精细化包装设计技术,扶持企业积极应用生产质量品质高、资源能源消耗低、对人体健康和环境影响小、便于回收利用的绿色包装材料,开展生态(绿色)设计,增强覆盖包装全生命周期的科学设计能力,提升包装产品附加值。 |

2018年9月 | 国务院 | 关于印发完善促进消费体制机制实施方案(2018—2020年)的通知 | 推动绿色流通发展,倡导流通环节减量包装、使用可降解包装。创建一批绿色商场,在继续做好绿色购物中心创建基础上,逐步向超市、专业店等业态延伸,引导流通企业增设绿色产品专区,扩大绿色产品销售,积极发挥绿色商场在促进绿色循环消费方面的示范作用。 |

2019年3月 | 工业和信息化部办公厅国家开发银行办公厅 | 关于加快推进工业节能与绿色发展的通知 | 支持实施大宗工业固废综合利用项目。重点推动长江经济带磷石膏、冶炼渣、尾矿等工业固体废物综合利用。在有条件的城镇推动水泥窑协同处置生活垃圾,推动废钢铁、废塑料等再生资源综合利用。重点支持开展退役新能源汽车动力蓄电池梯级利用和再利用。重点支持再制造关键工艺技术装备研发应用与产业化推广,推进高端智能再制造。 |

2020年1月 | 国家发展改革委、生态环境部 | 关于进一步加强塑料污染治理的意见 | 以可循环、易回收、可降解为导向,研发推广性能达标、绿色环保、经济适用的塑料制品及替代产品,培育有利于规范回收和循环利用、减少塑料污染的新业态新模式。 |

2020年7月 | 国家发展改革委、生态环境部、工业和信息化部等9部门 | 关于扎实推进塑料污染治理工作的通知 | 各地商务等部门要按照《固体废物污染环境防治法》要求,结合当地政府工作安排,加强对商品零售场所、外卖服务、各类展会活动等停止使用不可降解塑料袋等的监督管理。各地商务、市场监管部门要按照当地政府部署要求,推动集贸市场建立购物袋20集中购销制度,进一步规范集贸市场塑料购物袋的销售和使用。 |

2020年11月 | 商务部 | 商务领域一次性塑料制品使用、回收报告办法(试行) | 国家鼓励和引导减少使用、积极回收塑料袋等一次性塑料制品,推广应用可循环、易回收、可降解的替代产品。 |

资料来源:智研咨询整理

三、塑料薄膜发展现状

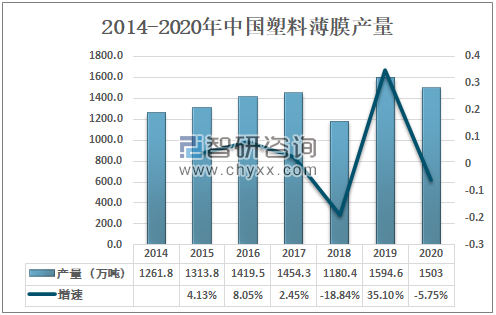

2020年,在疫情与新版“禁塑令”大规模响应和实施的背景下,中国塑料薄膜产量有所下降。2020年中国塑料薄膜产量为1503万吨,较2019年的1594.6万吨同比下降5.75%。

2014-2020年中国塑料薄膜产量

资料来源:国家统计局、智研咨询整理

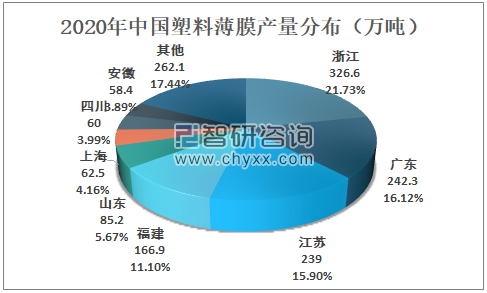

2020年浙江省塑料薄膜产量为326.6万吨,占全国总产量的21.73%;广东省塑料薄膜产量为242.3万吨,占全国总产量的16.12%;江苏省塑料薄膜产量为239万吨,占全国总产量的15.90%。

2020年中国塑料薄膜产量分布(万吨)

资料来源:国家统计局、智研咨询整理

2018年受“限塑令”影响,塑料薄膜行业营业收入大幅下降,随后逐渐回升;根据中国包装工业协会数据显示:2020年中国塑料薄膜营业收入为2754.35亿元,较2019年增加了49.42亿元,同比增长1.83%。

2015-2020年中国塑料薄膜营业收入

资料来源:中国包装工业协会、智研咨询整理

四、包装塑料发展现状

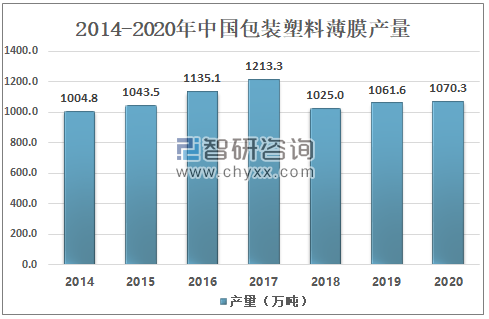

2019年中国包装塑料薄膜产量为1061.6万吨,占塑料薄膜总产量的66.6%;2020年中国包装塑料薄膜产量约为1070.3万吨,占塑料薄膜总产量的71.2%。

2014-2020年中国包装塑料薄膜产量

资料来源:智研咨询整理

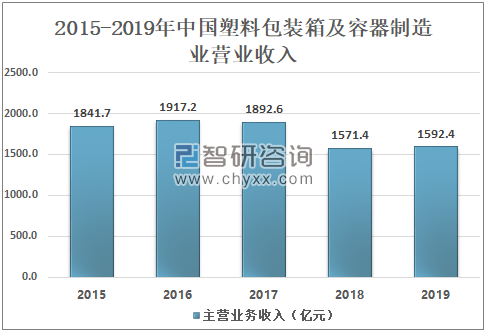

智研咨询发布的《2021-2027年中国塑料薄膜行业发展动态分析及发展前景预测报告》数据显示:2018年中国塑料包装箱及容器制造业营业收入为1571.4亿元,2019年中国塑料包装箱及容器制造业营业收入为1592.4亿元,同比增长1.34%。

2015-2019年中国塑料包装箱及容器制造业营业收入

资料来源:中国包装工业协会、智研咨询整理

五、企业格局

目前,中国包装塑料行业主要分为四个梯队,第一梯队为行业龙头企业,主要包括:永新股份、安姆科(中国)、紫江企业等;第二梯队则为第一梯队的主要竞争者,主要有通产丽星、王子新材等企业;第三梯队则为行业的中坚力量,主要有南方包装、普拉斯包装等;第四梯队的企业由于规模较小,生产能力较弱,因此市场占有率较小。

企业竞争结构

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国塑料薄膜行业市场现状调查及发展趋向研判报告

《2025-2031年中国塑料薄膜行业市场现状调查及发展趋向研判报告》共八章,包含中国塑料薄膜产业链全景梳理及布局状况研究,中国塑料薄膜企业布局案例研究,中国塑料薄膜行业市场及战略布局策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国塑料薄膜行业政策汇总、产业链、发展现状及竞争格局分析:行业在包装领域需求巨大,可降解塑料薄膜将成为未来发展趋势[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)