一、商业银行定义及主要的业务范围

商业银行(Commercial部分Bank),英文缩写为CB,是银行的一种类型,职责是通过存款、贷款、汇兑、储蓄等业务,承担信用中介的金融机构。主要的业务范围是吸收公众存款、发放贷款以及办理票据贴现等。一般的商业银行没有货币的发行权,商业银行的传统业务主要集中在经营存款和贷款业务。

商业银行主要的业务范围

资料来源:智研咨询整理

二、商业银行行业发展现状分析

1、总资产

智研咨询发布的《2021-2027年中国商业银行行业市场发展调研及竞争格局预测报告》显示:2020年11月中国银行业金融机构资产中大型商业银行资产份额最大,占39.3%;股份制商业银行第二,占18.1%;再依次是城市商业银行、农村金融机构,占比分别为13.2%、13.3%。

2020年11月中国银行业金融机构资产份额

资料来源:中国银行保险监督管理委员会、智研咨询整理

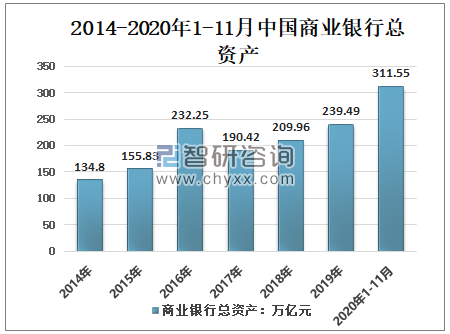

2014年以来,中国商业银行总资产呈增长态势,2019年中国商业银行总资产239.49万亿元,同比增长14.06%;2020年1-11月中国商业银行总资产311.55万亿元,同比增长30.09%。

2014-2020年1-11月中国商业银行总资产

资料来源:中国银行保险监督管理委员会、智研咨询整理

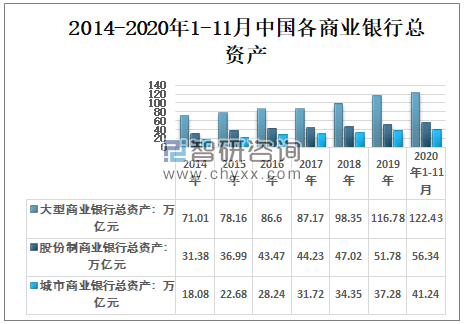

2020年1-11月中国商业银行总资产311.55万亿元,其中:大型商业银行总资产122.43万亿元,股份制商业银行总资产56.34万亿元,城市商业银行总资产41.24万亿元。

2014-2020年1-11月中国各商业银行总资产

资料来源:中国银行保险监督管理委员会、智研咨询整理

2、总负债

商业银行负债是银行(银行)由于受信而承担的将以资产或资本偿付的能以货币计量的债务。负债所代表的是商业银行对其债务人所承担的全部经济责任。

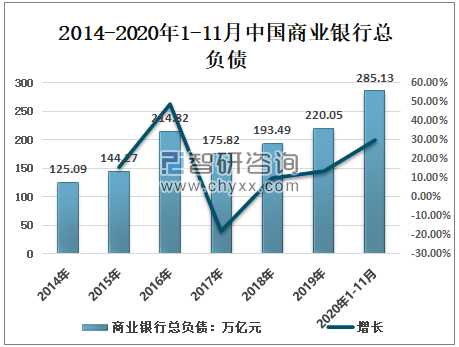

近年来,中国商业银行总负债呈增长趋势,2020年因疫情影响,商业银行总负债增长明显,2020年1-11月中国商业银行总负债就达285.13万亿元。

2014-2020年1-11月中国商业银行总负债

资料来源:中国银行保险监督管理委员会、智研咨询整理

2020年1-11月中国商业银行总负债就达285.13万亿元,其中:大型商业银行总负债112.08万亿元,股份制商业银行总负债51.76万亿元,城市商业银行总负债38.17万亿元。

2014-2020年1-11月中国各商业银行总负债

资料来源:中国银行保险监督管理委员会、智研咨询整理

3、贷款余额

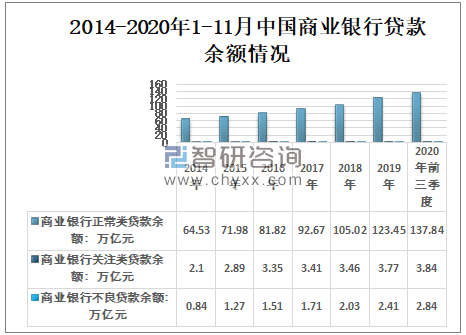

中国银行业监督管理委员会数据显示:2020年1-11月中国商业银行正常类贷款余额137.84万亿元,商业银行关注类贷款余额3.84万亿元,商业银行不良贷款余额2.84万亿元,均比上年有所增长。

2014-2020年1-11月中国商业银行贷款余额情况

资料来源:中国银行保险监督管理委员会、智研咨询整理

从各商业银行普惠型小微企业贷款余额来看,2020年二季度中国城市商业银行普惠型小微企业贷款余额2.01万亿元,大型商业银行普惠型小微企业贷款余额4.26万亿元;股份制商业银行普惠型小微企业贷款余额2.38万亿元。

2019-2020年二季度中国各商业银行普惠型小微企业贷款余额(单位:万亿元)

资料来源:中国银行保险监督管理委员会、智研咨询整理

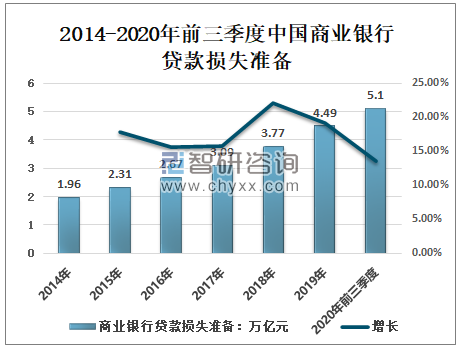

为了增强银行抵御风险的能力,鼓励银行逐步与国际通行标准接轨,配合《贷款风险分类指导原则》的实施,经财政部同意,中国人民银行制定了《贷款损失准备计提指引》(以下简称《指引》)。

2014-2020年前三季度中国商业银行贷款损失准备逐年稳定增长,2019年,中国商业银行贷款损失准备4.49万亿元,同比增长19.10%;2020年前三季度商业银行贷款损失准备就超过5.1万亿元。

2014-2020年前三季度中国商业银行贷款损失准备

资料来源:中国银行保险监督管理委员会、智研咨询整理

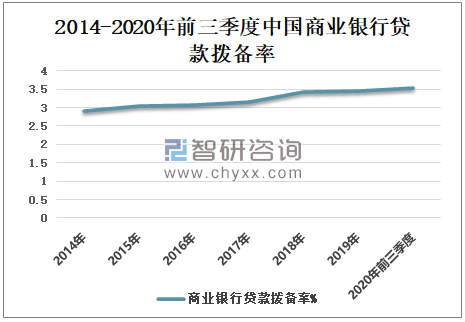

从商业银行贷款拨备率来看,2014-2020年前三季度中国商业银行贷款拨备率呈缓慢增长态势,至2019年商业银行贷款拨备率3.46%;2020年前三季度商业银行贷款拨备率3.53%。

2014-2020年前三季度中国商业银行贷款拨备率

资料来源:中国银行保险监督管理委员会、智研咨询整理

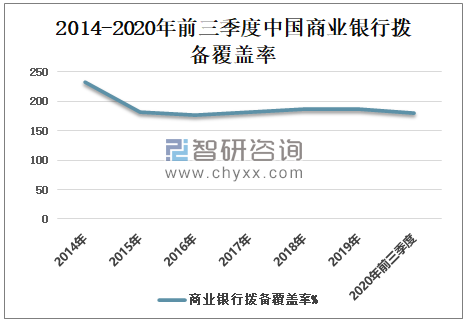

拨备覆盖率(也称为“拨备充足率”)是实际上银行贷款可能发生的呆、坏账准备金的使用比率。不良贷款拨备覆盖率是衡量商业银行贷款损失准备金计提是否充足的一个重要指标。

2014-2020年前三季度中国商业银行拨备覆盖率总体呈现下降,2014年中国商业银行拨备覆盖率232.06%,2019年中国商业银行拨备覆盖率186.08%,比2014年全年下降45.98%;2020年前三季度中国商业银行拨备覆盖率降至179.8%。

2014-2020年前三季度中国商业银行拨备覆盖率

资料来源:中国银行保险监督管理委员会、智研咨询整理

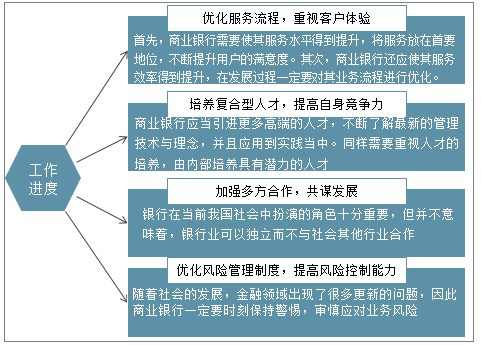

三、互联网金融背景下的商业银行竞争策略

近年来,随着我国金融业的迅速发展和金融改革的不断深化,我国的金融体系结构发生了质的变化,已由国有大银行占主体的局面向银行与非银行金融共同发展、多种所有制银行遍地开花的局面转变,其中以互联网金融的发展最为明显。

互联网金融的迅速发展,猛烈冲击着传统商业银行的经营状况,也对传统银行占据金融市场主体的态势有所动摇。中介地位被弱化、活期存款被分流、信贷业务受冲击,传统商业银行正在遭受巨大威胁。

互联网金融背景下的商业银行竞争策略

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国中小商业银行行业市场现状调查及未来趋势研判报告

《2025-2031年中国中小商业银行行业市场现状调查及未来趋势研判报告》共九章,包含中小商业银行行业领先机构经营形势分析,中小商业银行行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国城市商业银行行业发展历程、总资产规模、贷款余额及发展前景分析:城市商业银行整体发展稳中向好,商业银行资产规模持续增长[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)