一、游艇定义及分类

广义的游艇主要包括公园、酒店、旅游景点的供游客观光消费的从事营利性运输的游艇,而富豪阶层所有的私人豪华游艇,大型企业所有的商务艇及部分中高端消费人群所有中小型游艇则是狭义的游艇。少量游艇也作为港监、公安、边防的运输工具。

游艇按照不同的分类标准可分为不同的类别

分类标准 | 类别 |

按大小分 | 小型(11 米以下)、中型(11~18 米)、豪华型(18~24 米)、超级型(24 米以上) |

按材质划分 | 木质艇、钢质艇、铝合金艇、玻璃钢(FRP) 艇、碳纤维艇 |

按速度分 | 低速、中速、高速、超高速艇 |

按机器类别和装机方式分 | 有舷外挂机艇、艉驱动艇(以船内外机为动力)、船内装机艇 |

按功能分类 | 运动艇、特种艇、休闲艇、商务艇、赛艇 |

资料来源:智研咨询整理

二、全球游艇及私人游艇产业生产消费情况

游艇的历史最早可追溯至14世纪的荷兰。17世纪中叶时期,英国诞生了第一艘真正的皇家猎鱼艇。游艇产业被称为"后汽车时代的消费巨人",是一个劳动密集型、技术密集型、知识密集型、资本密集型的复合产业。总的来说,美国、意大利、法国和英国主导着全球私人游艇市场。意大利名列第一,其次是美国、荷兰、德国、英国和土耳其。

智研咨询发布的《2021-2027年中国私人游艇行业发展前景预测及投资战略研究报告》显示:全球超级游艇订单(24米及以上)订单量近些年维持在800搜左右,2019年超级游艇订单(24米及以上)订单量807艘,相比2018年略有下降。

2013-2019年全球超级游艇(24米及以上)订单量

资料来源:BOAT INTERNATIONAL、智研咨询整理

超级游艇订单(24米及以上)订单量主要集中在36M以下,其中24-27M占比31.25%,是全球订单占比最高。

2019年全球私人游艇供给结构

资料来源:BOAT INTERNATIONAL、智研咨询整理

2018年开始,全球超级游艇订单(24米及以上)销量开始大幅上升,截至2019年,超级游艇订单(24米及以上)销量达到544艘。

2013-2019年全球超级游艇订单(24米及以上)销量

资料来源:BOAT INTERNATIONAL、智研咨询整理

三、中国私人游艇行业生产情况

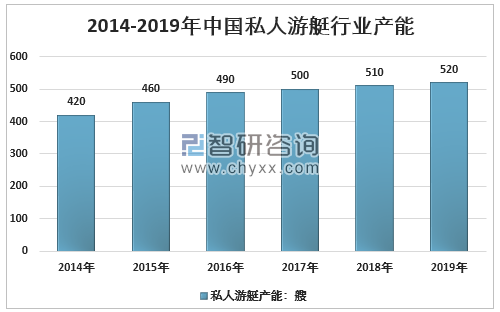

放眼全球,游艇生产高度分散,没有明显的产业制造中心和龙头企业。据不完全统计,目前,中国有120多家游艇制造企业,主要分布在珠江三角洲、长江三角洲、环渤海、东南沿海等地区。行业整体生产规模比较大,但实际产量低,2014年我国私人游艇产能约为420艘,2019年产能增加到520艘。

2014-2019年中国私人游艇行业产能

资料来源:智研咨询整理

2019年我国私人游艇行业产量376艘同比2018年的355艘增长了5.92%,近几年我国私人游艇行业产量情况如下图所示:

2014-2019年中国私人游艇行业产量

资料来源:智研咨询整理

四、中国私人游艇行业消费情况

随着旅游业的快速发展及人民生活水平的日益提高,人们已不再满足于陆上旅游,水上旅游成为旅游热点。海滨、湖泊和城市水系都成为人们游玩观光的好去处,如上海外滩的黄浦江,桂林的漓江,杭州的西湖,昆明的滇池等等。

然而,不难发现行驶在这些水面上的游艇品种主要是机动游船、画舫型游船、电瓶游船和垂钓型小游船等各种小型动力和人力游览船,家用型私人游艇难觅芳踪。

游艇有很多种,包括快艇、高速赛艇、豪华游艇、摩托艇等。目前,游艇进入内地市场主要是10米左右的中小型游艇,价格一般在200-300万元左右,而国内少数成功人士以私人游艇为主,靠加入游艇俱乐部来实现消费。

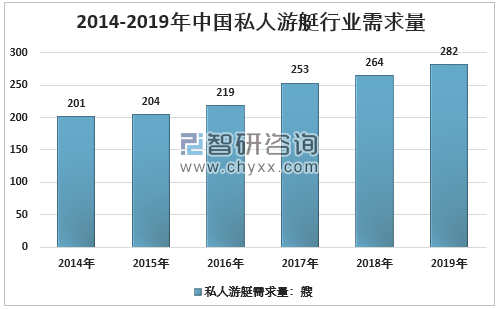

2014年我国私人游艇行业需求量201艘,到2019年增长到了282艘,近几年我国私人游艇行业需求量情况如下图所示:

2014-2019年中国私人游艇行业需求量

资料来源:智研咨询整理

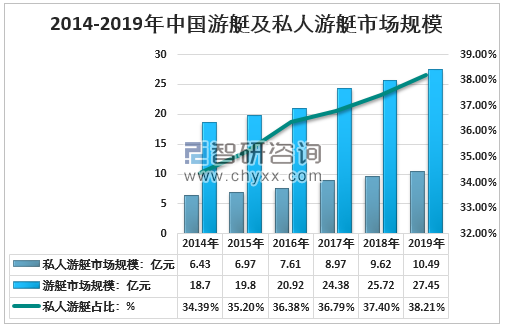

2019年我国私人游艇市场规模10.49亿元,同期游艇总市场规模27.45亿元,私人游艇在游艇的比重已达到38.21%。近几年我国私人游艇市场规模及占比情况如下图所示:

2014-2019年中国游艇及私人游艇市场规模

资料来源:智研咨询整理

私人游艇的消费者购买游艇最看重品牌,55%的中国买方倾向于选择知名度较高的游艇品牌。同时,消费者特别关注游艇供应商提供的相应的配套服务,他们一般希望游艇供应商提供一站式服务,解决他们购买与使用中的麻烦。

把服务作为影响游艇购买第一因素的占中国潜在私人游艇消费者的43%,此外,是否可以按照自己的兴趣和要求定制也是中国私人游艇消费者选择游艇的重要因素之一,占总体的27%。目前,中国富豪购买的豪华游艇中,九成以上涉及定制元素,特别是顶级豪华游艇几乎全部定制。

据统计,目前国内私人游艇消费主要集中在国产品牌领域,2019年国产品牌占比为96%;进口品牌占比4%。

2019年我国私人游艇消费结构

资料来源:智研咨询整理

五、中国游艇行业重点企业经营情况

私人游艇产业集群将市场战略校准于生产型与制造型产业,产业平行定位与产业平行竞争的困境凸显。国内游艇产业集群企业多为外商投资。从事游艇产业相关活动的本土企业多为劳动密集型企业,为本产业带来的附属经济与社会效益较低。本土企业在全球分工体系中还处于低端的加工制造环节,市场话语权低,近年来营业收入呈下滑趋势。

2016-2020年上半年重点企业游艇销售收入(单位:亿元)

资料来源:公司公告、智研咨询整理

六、中国私人游艇行业上下游产业链

游艇产业是集制造业与贸易服务业互动发展于一体的产业群。更完整的游艇产业链,涵盖从游艇制造到游艇俱乐部服务,到游艇相关的度假休闲和各种商务活动,包括游艇制造、游艇运输、游艇驾驶执照培训和评估、游艇专用码头建设、游艇销售、游艇维修、俱乐部建设与管理、备件制造、室内环境装饰、专业保险等众多环节。

游艇产业链

产业链 | 游艇产业链构成 | 经济功能 | |

上游产业 | 设计 | 研发:游艇设计、游艇技术研究 | 技术 |

制造 | 制造工业:原材料工业、游艇制造工业、游艇装配工业 | 生产 | |

配套 | 配套业:专业发动机、发电机、专业仪器仪表、导航设备、螺旋桨、帆具、涂料、安全设备、卫生洁具、电器设备、控制装置等游艇附件 | 配套 | |

中游产业 | 销售 | 游艇销售服务:总代理、游艇销售公司、游艇展商、游艇杂志、游艇网站、二手游艇经营 | 流通 |

消费服务 | 游艇消费服务:游艇俱乐部、游艇驾校、水上运动培训、游艇代管、保养维护、游艇租赁、游艇器材等 | 核心业务 | |

下游产业 | 支持 | 基础服务:游艇码头、仓储保管、游艇转运、安全服务、报关检验服务、资产评估、特种保险、航道服务、信息服务、水域资源、文化传播(赛事、论坛、会展) | 支持服务 |

辅助 | 辅助产业:水上运动装备、体育用品器材、钓饵钓具供应 | 互补产品 | |

资料来源:智研咨询整理

七、中国私人游艇行业发展前景

中国不断增长的经济和优越的地理条件为民营游艇业的发展奠定了基础。我国拥有大量的水资源,大量的码头和泊位,水上旅游前景广阔。

目前,主要滨水城市水域经济规划项目已陆续启动,相关政策和管理法规也将逐步出台。随着经济的发展,人们财富的增长,一批先富起来的人将推动私人游艇市场复苏,提升我国私人游艇市场的发展潜力和贸易空间。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国私人游艇行业市场全景评估及发展前景研判报告

《2025-2031年中国私人游艇行业市场全景评估及发展前景研判报告》共十四章,包含私人游艇所属行业进出口现状与趋势,私人游艇行业风险分析,私人游艇行业发展前景及投资机会等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2025年中国轴承制造行业产业链、发展历程、产业链上下游、发展现状以及发展趋势分析:随着汽车、机械制造和新能源行业的蓬勃发展,轴承的市场需求在持续增长 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![趋势研判!2025年中国磁流变悬架系统行业概述、市场现状及竞争格局分析:国产技术不断突破,价格有望大幅下降,为MRC系统大规模应用提供支撑[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中国AIDC(人工智能数据中心)行业市场运行现状、项目建设情况及发展前景研判:AIDC成为新基建的热点,项目接连落地[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)