表面活性剂是指分子结构为两亲性结构(亲水基亲水、疏水基亲油)的一类两亲化合物,加入少量能使其溶液体系的界面状态发生明显变化。其中,分子的一端是亲油基(疏水基),另一端是亲水基。根据相似相容原理,当其在水中溶解时,水对于亲水基的亲和力比较强,而对于疏水基有一种排斥力。这种排斥力使疏水基有从水中逃逸的趋势,从而使分子在水的表面发生富集,形成分子在水和空气界面的定向单分子层吸附。

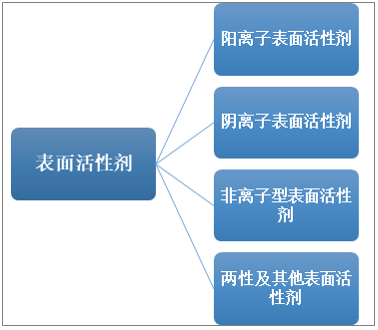

表面活性剂分为离子型表面活性剂(包括阳离子表面活性剂与阴离子表面活性剂)、非离子型表面活性剂、两性表面活性剂、复配表面活性剂、其他表面活性剂等。

表面活性剂分类

资料来源:智研咨询整理

表面活性剂由于具有润湿或抗粘、乳化或破乳、起泡或消泡以及增溶、分散、洗涤、防腐、抗静电等一系列物理化学作用及相应的实际应用,成为一类灵活多样、用途广泛的精细化工产品。表面活性剂除了在日常生活中作为洗涤剂,其他应用几乎可以覆盖所有的精细化工领域。

表面活性剂行业产业链包括上游原材料、设备供应以及人力技术支持; 表面活性剂行业下游主要集中在洗涤用品、化妆品、污水处理领域。

表面活性剂行业产业链结构示意图

资料来源:智研咨询整理

根据智研咨询发布的《2021-2027年中国表面活性剂行业竞争格局分析及发展趋势预测报告》显示:近几年,我国表面活性剂产量整体呈现增长态势,从2013年的161.5万吨增长到了2019年的340.77万吨。近几年我国表面活性剂产量情况如下图所示:

2013-2019年中国表面活性剂产量情况

资料来源:中国洗协表委会、智研咨询整理

2015-2019年中国表面活性剂细分产量情况

资料来源:中国洗协表委会、智研咨询整理

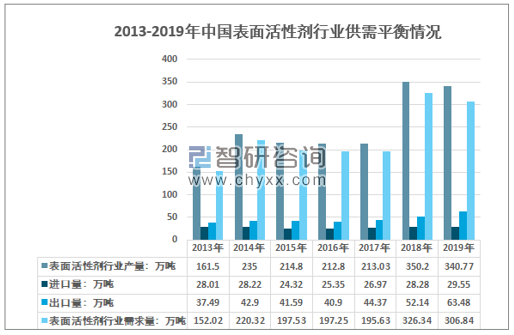

2013年我国表面活性剂行业产量340.77万吨,进口量29.55万吨,出口量63.48万吨,国内表面活性剂行业需求规模306.84万吨。

2013-2019年中国表面活性剂行业供需平衡情况

资料来源:中国海关、智研咨询整理

表面活性剂产品上游主要是烷基苯、脂肪醇、脂肪酸、脂肪胺和甘油等,上游的原材料供给格局相对单一,同时原材料成本占比相对较大,原材料价格变化对表面活性剂行业的产品价格变化具有较为重要的影响。

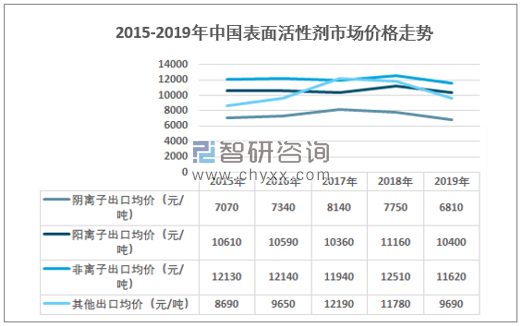

表面活性剂行业自身的产品结构的变化对行业产品价格也有较为重要的影响。从具体的产品类别来看,价格差异也较为显著,阴离子表面活性剂中,技术成熟但需求增长缓慢AES产品价格总体稳定,近几年保持在7000-7500元/吨,LAS产品价格相对更高一些,近几年市场价格保持在8200-8600元/吨之间。

而相对于传统阴离子表面活性剂,非离子表面活性剂性能更加优异,更为环保,制造难度与进入壁垒也有所提高,因此市场价格相对更高,市场价格在1.1万元—1.2万元每吨。近几年随着环保政策趋严,非离子表面活性剂市场需求大幅增长,行业的均价也有较为明显的提升。

同时近几年来,高端的阳离子表面活性剂品种更加丰富,预计未来新型阳离子产品市场占有率将持续提升。总的来看,行业的产品均价仍将保持稳定增长的态势。

2015-2019年中国表面活性剂市场价格走势

资料来源:智研咨询整理

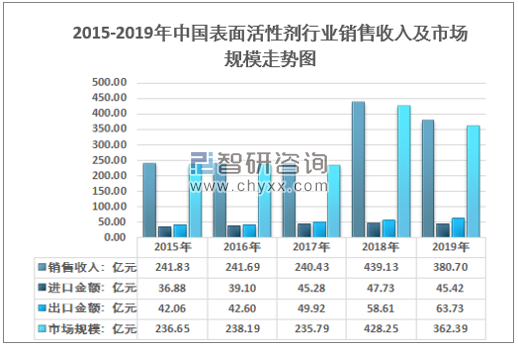

据统计2015年我国表面活性剂制造行业销售收入为241.83亿元,2019年我国表面活性剂制造行业销售收入增长至380.70亿元。同期我国表面活性剂进口金额为45.42亿元,出口金额为63.73亿元,我国表面活性剂市场规模为362.39亿元。

2015-2019年我国表面活性剂行业销售收入及市场规模走势图

资料来源:中国海关、智研咨询整理

表面活性剂生产企业分为两大类:海外精细化工巨头及特种表面活性剂生产商。海外方面,主要为巴斯夫、陶氏化学、宝洁等大型化工企业;其次还包括禾大、斯泰潘等特色小企业,专注于特种表面活性剂的研发生产。

海外主要表面活性剂生产企业

企业 | 总部所在地 | 2019年营业收入 | 优势领域 |

陶氏化学(DOW) | 美国 | 429.51亿美元 | 有机硅、涂料、个人护理等 |

巴斯夫(BASF) | 德国 | 593.16亿欧元 | 印染助剂等 |

禾大(Croda) | 英国 | 13.78亿英镑 | 润滑油、个人护理等 |

宝洁(P&G) | 美国 | 676.84亿美元 | 个人护理 |

科莱恩(Clariant) | 瑞士 | 43.99亿瑞郎 | 涂料、润滑油等 |

斯泰潘(STEPAN) | 美国 | 18.59亿美元 | 个人护理、农化、油田等 |

资料来源:各企业年报、智研咨询整理

随着经济发展和人民生活水平的提高,消费者对产品毒理学和药理学安全性的关注不断加强,对洗涤用品、化妆品、个人护理用品等产品的品质要求日益苛刻,使得下游企业对于表面活性剂等关键原料的品质要求持续提高;另一方面,随着全社会资源节约、环境保护意识的不断加强,消费者的绿色环保需求的增强也要求表面活性剂企业对产品的安全性、资源可再生性、环境友好性等的重视程度逐步提高。因此,采用天然可再生资源为原料生产的性能优良、具有价格竞争优势的天然油脂基表面活性剂,日益受到重视并快速发展。从总的发展趋势来看,新型天然原料表面活性剂对传统石油基表面活性剂的替代已经成为一种必然的发展趋势。

随着我国表面活性剂行业竞争不断加剧,大型化、专业化生产企业利用科研优势,主要开发竞争较小、技术含量较高的绿色环保产品,走可持续发展道路。并通过规模化生产及技术创新不断降低成本,满足消费者高品质需求,竞争优势将更加突出。行业中其他众多的规模较小,技术水平较低的企业竞争力进一步下降,与大型化、专业化厂家的差距将继续拉大。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国全氟聚醚羧酸铵表面活性剂行业市场分析研究及未来前景研判报告

《2025-2031年中国全氟聚醚羧酸铵表面活性剂行业市场分析研究及未来前景研判报告 》共八章,包含全氟聚醚羧酸铵表面活性剂行业重点企业分析,全氟聚醚羧酸铵表面活性剂行业趋势预测与投资风险分析,全氟聚醚羧酸铵表面活性剂行业投资建议分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询