蛋白粉,即蛋白质粉剂,是采用提纯的大豆蛋白、酪蛋白、乳清蛋白、豌豆蛋白等蛋白,或上述几种蛋白的组合体复合加工制成的富含蛋白质的粉末,其用途是为人体补充蛋白质,也可作为功能添加剂用于食品工业生产中。蛋白粉属于膳食营养补充剂,具有补充能量、增强体质、健身增肌、便于补给蛋白质等特点,适用人群广,涵盖健身人群、术后病人、素食者、上班族、青少年儿童、孕妇、骨质疏松人群等。随着《“健康中国2030”规划纲要》、《关于加快发展健身休闲产业的指导意见》等健康相关政策的出台,中国健身运动风潮兴起,具有健身增肌等特点的蛋白粉愈加受到关注。

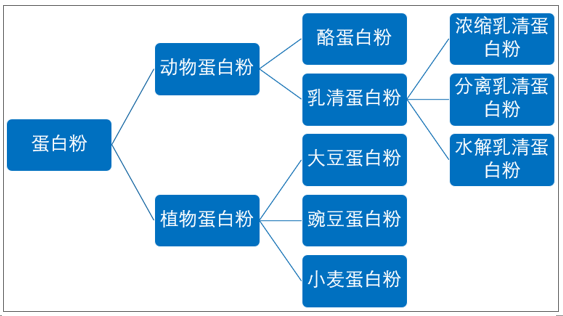

蛋白粉大致可以分成动物蛋白粉和植物蛋白粉。动物蛋白粉一般来源于鱼类、禽类、以及畜类的肉、蛋、奶等;植物蛋白粉一般来源于植物,如坚果类、豆类、谷类食物。

蛋白粉的分类

资料来源:智研咨询整理

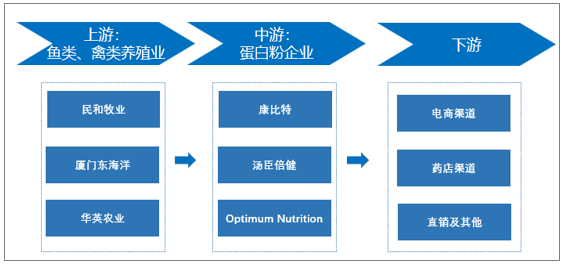

蛋白粉行业上游来源较多,可以从牲畜养殖业、水产养殖业提取蛋白粉,还可从大豆、豌豆、小麦中提取蛋白粉。下游销售渠道较多,有电商渠道、哟啊点零售以及企业直销渠道。

蛋白粉行业产业链示意图

资料来源:智研咨询整理

中国蛋白粉市场品牌较多,主要品牌有康比特、康比特、肌肉科技等品牌。通过观察蛋白粉品牌发源地可以看出中国蛋白粉品牌中美国品牌较多。其中原因之一是美国健身行业发展更加成熟,因而其蛋白粉市场发展较中国发展更快。总体而言,美国品牌的蛋白粉价格比国产品牌的价格高。

中国蛋白粉市场主要品牌及参考价格

品牌 | 发源地 | 所属企业 | 参考价格:元/罐 |

康比特 | 中国 | 康比特 | 198 |

汤臣倍健 | 中国 | 汤臣倍健 | 208 |

肌肉科技 | 美国 | Kerr (2016年被西王食品收购) | 268 |

欧普特蒙 | 美国 | Optimum Nutrition | 438 |

美瑞克斯 | 美国 | NBTY、汤臣倍健 | 498 |

康宝莱 | 美国 | 康宝莱 | 241 |

自然之宝 | 美国 | NBTY、汤臣倍健 | 196 |

健安喜 | 美国 | GNC (General Nutrition Centers) | 349 |

纽崔莱 | 美国 | 安利 | 558 |

资料来源:公司官网、智研咨询整理

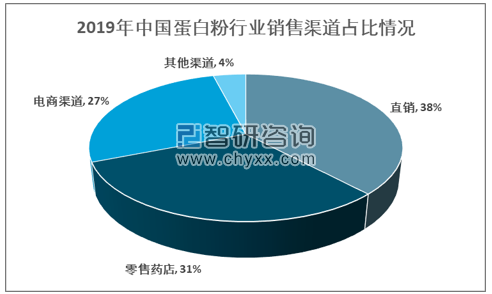

目前中国蛋白粉行业的销售主要有四个渠道,分别为直销渠道、零售药店渠道、电商渠道以及母婴店等其他渠道,销售额占比分别为38%、31%、27%、5%。可以看出,直销渠道是目前蛋白粉行业的主要销售渠道。未来,随着电子商务的发展,电商渠道销售额占比将会上升。

2019年中国蛋白粉行业销售渠道占比情况

资料来源:公司官网、智研咨询整理

我国蛋白粉行业内上市企业主要有康恩贝集团有限公司(旗下浙江康恩贝制药股份有限公司于2004年上市)和汤臣倍健股份有限公司(2010年上市)两家公司。

国产蛋白粉主要上市企业介绍

企业 | 企业简介 |

康恩贝集团有限公司 | 康恩贝集团有限公司(以下简称“康恩贝”)成立于1994年,是一家以现代中药和植物药为核心业务的制药企业集团,其前身为创建于1969年的兰溪云山制药厂。康恩贝旗下拥有20余个全资及控股子公司,如浙江康恩贝制药股份有限公司(1969年创立,2004年上市,股票代码为600572)、浙江康恩贝健康科技有限公司、云南希康生物科技有限公司等。历经多年的发展,康恩贝已逐步成为中国知名制药企业。 |

汤臣倍健 | 汤臣倍健股份有限公司(以下简称“汤臣倍健”)成立于1995年,于2002年系统地将膳食营养补充剂引入中国非直销领域,逐步成为中国膳食营养补充剂领先品牌,年销量超过10,000,000瓶。2010年12月,汤臣倍健在深圳交易所创业板挂牌上市,股票代码为300146。历经20余年的发展,汤臣倍健已拥有涵盖软胶囊、硬胶囊、片剂、粉剂等多个剂型的专业生产基地,产品销往全中国。 |

资料来源:公司官网、智研咨询整理

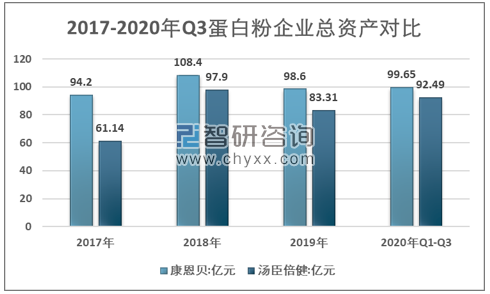

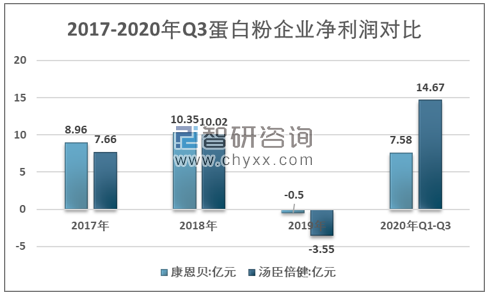

康贝恩和汤臣倍健可知,康贝恩作为我国蛋白粉行业上市第一股,历年来总资产均大于汤臣倍健的总资产。但2018年以来汤臣倍健显现出迅猛的增势,与康贝恩的总资产差距越来越小。

2019 年,蛋白粉企业面临较为严峻的外部市场环境,国家相关部门对“保健”行业的整治行动、药品零售行业的改革和规范、《电子商务法》的实施等因素都增大了市场相关方的压力和挑战,并将在较长期限内对行业持续产生影响。康贝恩和汤臣倍健的净利润出现负值。

2020年初期由于新型冠状病毒肺炎疫情爆发,蛋白粉企业的经销商、供应商、零售商等均受到不同程度影响,导致企业的生产、市场及销售活动无法按期正常开展,对蛋白粉企业的经营造成一定影响。二季度随着疫情得到有效控制,蛋白粉企业逐步恢复了一系列终端动销和品牌宣传活动,当季收入和业绩均实现一定增长。

2017-2020年Q3蛋白粉企业总资产对比分析

资料来源:公司财报、智研咨询整理

2017-2020年Q3蛋白粉企业营业收入对比分析

资料来源:公司财报、智研咨询整理

2017-2020年Q3蛋白粉企业净利润对比分析

资料来源:公司财报、智研咨询整理

根据智研咨询发布的《2021-2027年中国蛋白粉行业竞争格局分析及发展趋势预测报告》显示,2019年中国居民人均可支配收入达到30733元。在医疗保健方面,2019年中国居民人均医疗保健消费支出上升至1902元。并且国家不断颁布相关政策支持居民健身行业的发展:在《“健康中国2030”规划纲要》、《中华人民共和国食品安全法(2018修正)》等,健身运动热潮兴起与膳食营养补充剂行业的不断规范,加速蛋白粉行业的发展。2015年蛋白粉行业市场规模为8.42亿元,2020年增长至16.84亿元,年复合增长率为14.87%。

2015-2020年蛋白粉行业市场规模

资料来源:智研咨询整理

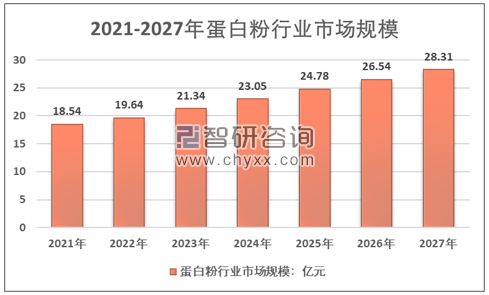

预计到2021年蛋白粉行业市场规模为18.54亿元,2027年增长至28.31亿元,年复合增长率为7.31%。

2021-2027年蛋白粉行业市场规模

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国蛋白粉行业竞争现状及市场需求潜力报告

《2025-2031年中国蛋白粉行业竞争现状及市场需求潜力报告》共十三章,包含蛋白粉企业竞争策略分析,蛋白粉企业竞争分析,蛋白粉行业投资战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国蛋白粉供需趋势分析:线上占比走高,消费者规模拓宽,蛋白粉产需持续向好[图]](http://img.chyxx.com/images/2022/0330/ebf8733fe063053f0dc3cdf8e5cc487f79ede036.png?x-oss-process=style/w320)