一、2020年中国游戏产业销售收入

2019年,我国游戏产业实现销售收入2308.8亿元,增长7.7%。2019年中国游戏用户规模达到6.4亿,比2018年增长2.5%,并不断扩大。从市场细分看,手机游戏占市场总收入的近70%,2019年手机游戏销售收入1581.1亿元,大幅增长18%,成为推动游戏市场整体增长的主体,其用户规模达到6.2亿人。

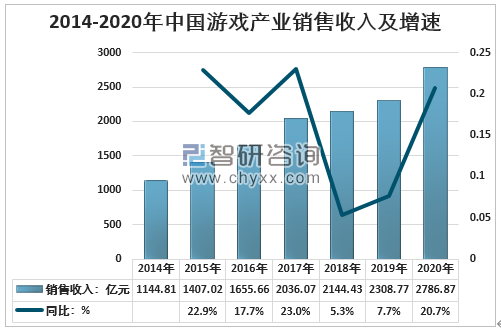

智研咨询发布的《2021-2027年中国游戏行业市场运营态势及投资潜力研究报告》显示:2020年,中国游戏市场销售收入增长,用户增速持续放缓,自主研发游戏收入良好。2020年,中国游戏市场实际销售收入2786.87亿元,比2019年增加478.1亿元,比上年增加20.71%,保持了较快增长。

2014-2020年中国游戏产业销售收入及增速

资料来源:游戏工委、智研咨询整理

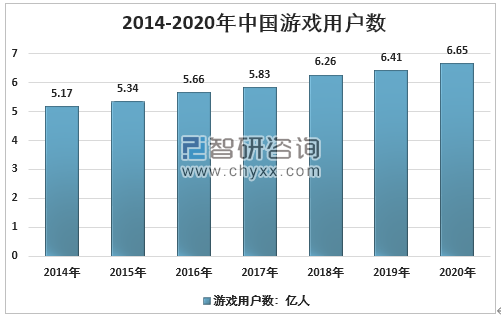

二、2020年中国游戏产业用户数

过去的2020年,中国游戏用户数量达到6.65亿,比上年增加3.7%,用户增速趋于平缓。

2014-2020年中国游戏用户数

资料来源:游戏工委、智研咨询整理

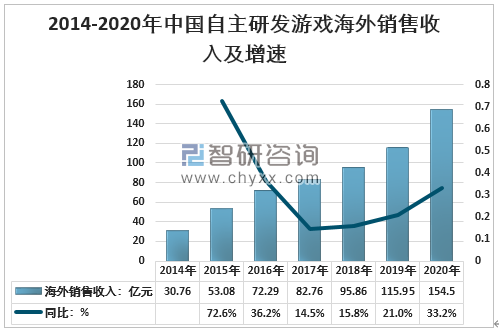

三、2020年中国自主研发游戏国内、海外销售情况

2014年,中国自主研发游戏国内销售收入726.6亿元,2020年销售收入达到2401.92亿元,2014-2020年实现年复合增长22.05%。

2014-2020年中国自主研发游戏国内市场销售收入及增速

资料来源:游戏工委、智研咨询整理

2019年,中国自己研发的游戏继续稳步增长,海外收入达到115.9亿美元,增长21%,而近10年来,中国自己的研发游戏在海外市场增长了100多倍。中国的游戏出口量目前仅次于美国,世界第二。2020年,我国自主研发游戏海外市场销售收入保持平稳增长,"走出去"仍然是国家、企业关注的增长方式。

2014-2020年中国自主研发游戏海外销售收入及增速

资料来源:游戏工委、智研咨询整理

从游戏类型看,策略类游戏(含SLG)是游戏厂商出海的重点产品类别。2020年,我国自主研发手机游戏海外收入分配中,策略类游戏收入占37.18%,射击类游戏收入占17.97%,角色扮演类游戏收入占11.35%。上述三类游戏的总比例达到66.5%。

2020年中国自研移动游戏海外市场收入前100类型占比

资料来源:游戏工委、智研咨询整理

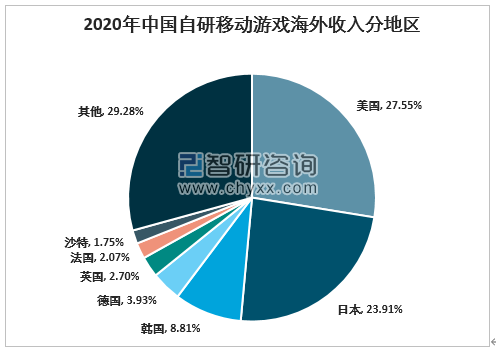

从游戏出海区域看,2020年美国地区市场收入在我国自主研发手机游戏海外收入分配比重为27.55%,居第一。日本和韩国的收入分别占23.91%和8.81%。这三个地区贡献了中国自主研发手机游戏海外销售的的60.27%。

2020年中国自研移动游戏海外收入分地区

资料来源:游戏工委、智研咨询整理

数据统计,全球top1000移动游戏发行商有79%来自日本、美国、中国和韩国,其中中国占比16%,占比最高的日本为30%。国内发行商已经在逐渐追上国外竞争对手。

分市场来看,成熟市场如日本、韩国、美国,高人气手游发行商多为本土发行商,而在英国和德国,我国手游发行商仍与美国发行商有一定差距。在新兴市场如印度、俄罗斯、印度尼西亚,中国发行商占据了top20游戏较多的份额,仅在巴西市场还未能够超过美国发行商。可见中国发行商在全球范围已经逐渐显现影响力,尤其是新兴市场,中国发行商有着举足轻重的市场地位。

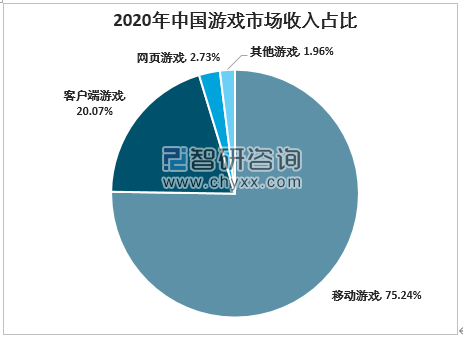

四、2020年中国游戏产业格局

移动游戏远超其他游戏占C位,2020年,中国移动游戏实现销售收入2096.76亿元,占总市场比重高达75.24%;其次客户端游戏实现销售收入559.2亿元,占20.07%;网页游戏市场实际销售收入76.08亿元,占2.73%。

2020年中国游戏市场收入占比

资料来源:游戏工委、智研咨询整理

五、电子竞技游戏市场发展情况

电子竞技游戏市场增长迅速,2020年,中国电子竞技游戏大幅增长44.16%,销售收入达到1365.57亿元,比2019年高418.3亿元。

2016-2020年中国电子竞技游戏市场销售收入及增速

资料来源:游戏工委、智研咨询整理

2016年,中国电子竞技游戏用户数3亿人,2020年用户数达4.88亿人,2016-2020年复合增长率12.93%,用户数量增长稳定。

2016-2020年中国电子竞技游戏用户数及增速

资料来源:游戏工委、智研咨询整理

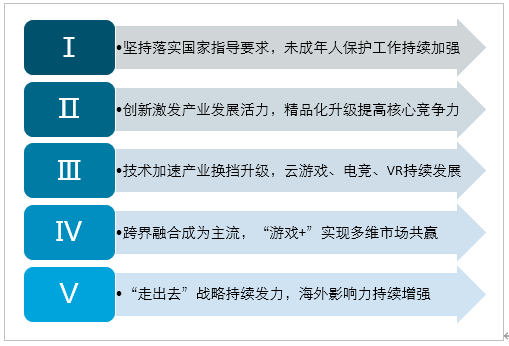

六、中国游戏产业发展机遇与趋势

2019年6月,中国移动、联通、电信、广电分别获得5G商用牌照,标志我国已经具备5G商用条件。11月中国电信、中国移动、中国联通正式启动5G商用套餐,三大运营商分别在50个城市率先开通5G业务。云游戏是5G商用化后潜力最大的应用场景之一,网络速度和稳定性对于游戏体验相当重要,国内5G商用化进程加速,有望有效降低时延,5G更丰富的频谱以及大规模天线技术(MIMO)能够加速网络质量的提升,为云游戏的成长提供了大带宽、低延迟、低丢包的网络环境,此外,5G的发展促使交换节点下沉到二、三线城市,缩短了整体网络路由,在5G基站附近部署云游戏服务器,能够减少玩家与游戏服务器的距离,降低时延。

2020年的开端对绝大多数公司和个体而言都意味着艰难和挑战。新冠疫情的爆发,对全球经济带来影响还在持续发酵,使得包括在线娱乐在内的数字化产业更具吸引力。但经济趋势的变化,可能对消费者结构和消费行为产生渐进的影响,这对游戏企业在内部管理上提出了新的要求和挑战,同时也孕育新的发展机遇。

中国游戏产业发展趋势

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国游戏行业市场全景评估及发展趋势研究报告

《2025-2031年中国游戏行业市场全景评估及发展趋势研究报告》共十二章,包含2025-2031年游戏行业发展及投资前景预测分析,2025-2031年中国游戏行业投资风险分析,2025-2031年中国游戏行业发展策略及投资建议分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询