低压电器,亦称低压开关设备和控制设备,是指用于交流50Hz,交流额定电压1000V 及以下和直流额定电压1500V 及以下的电路中起通断、保护、控制或调节作用的电器元件或组件。

低压电器是低压配电系统和低压配电网的结构基石。电力通过高压电路传输后,必须经过各级变电所逐级降压,再通过各级配电系统分配,最终进入终端用户。工业、农业、交通、国防和一般的居民用电领域大多采取低压供电。由于低压电器广泛应用于低压配电系统之中并起电路通断、保护和控制的作用,其性能和质量直接影响电力终端用户的用电安全。

1、我国低压电器产业发展状况

我国低压电器行业经历了60年余年的发展,从修配、仿制再到自主研发,已经迭代了四代产品,基本形成了较为完整的生产体系,整体品类超过了1000个系列,生产企业超过千家。

2010年我国低压电器行业总产值为500亿元,2019年行业产值增长至1002亿元;2010年我国低压电器行业销售收入为480亿元,2019年行业销售收入增长至967亿元。

2010-2019年我国低压电器行业总产值及销售收入走势图

资料来源:中国电器工业年鉴、智研咨询整理

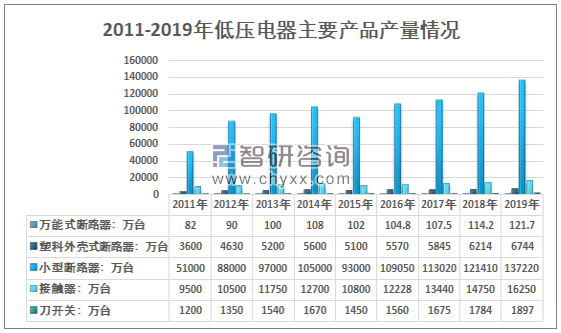

主要低压电器产品有万能式断路器、塑料外壳式断路器、小型断路器、接触器、刀开关等。这些产品产量在近年来总体保持增长态势。2019年我国万能式断路器产量为121.7万台,同比增长6.6%;塑料外壳式断路器产量为6744万台,同比增长8.5%;小型断路器产量为137220万台,同比增长13.0%;接触器产量为16250万台,同比增长10.2%;刀开关产量为1897万台,同比增长6.3%。

2010-2019年我国低压电器行业主要产品产量统计

资料来源:中国电器工业年鉴、智研咨询整理

2、低压电器市场规模情况

作为国民经济的基础配套产品,固定资产投资的速度在宏观层面上决定低压电器行业的增长速度。我国低压电器行业发展主要取决于全社会固定资产投资的整体带动,与工业、电力、建筑、能源等发电用电部门的投资额和投资增长速度紧密相关。受下游行业的投资周期性影响,低压电器行业的生产经营有一定的周期波动性。

根据智研咨询发布的《2020-2026年中国低压电器行业市场需求潜力及战略咨询研究报告》显示:2010-2019年我国低压电器市场规模呈波动态势,2019年低压电器市场规模为854.4亿元。

2010-2019年我国低压电器市场规模走势图

资料来源:智研咨询整理

随着低压电器产品应用领域从传统电力向智能电网、新能源行业发展,国内低压电器行业通过积极提升自主创新能力,正在走出中低端市场的激烈竞争,向市场空间和利润空间都相对大的中高压转换、智能化等中高端市场进发。在新能源行业和安全用电日益受重视的大背景下,低压电器新技术和新产品的不断发展显得尤为重要。

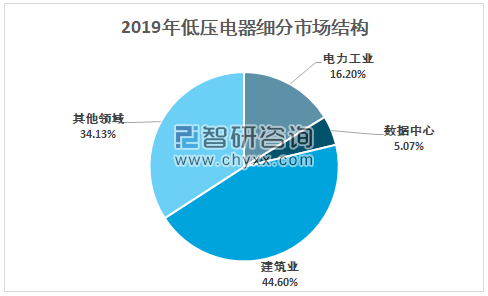

据测算:2019年我国电力领域低压电器市场规模为138.4亿元,占整体市场规模比为16.20%;数据中心领域低压电器市场规模为43.3亿元,占整体市场规模比为5.07%;建筑业低压电器市场规模为381.1亿元,占整体市场规模比为44.60%。

2014-2019年我国低压电器细分市场规模结构分析

资料来源:智研咨询整理

3、低压电器行业竞争格局

低压电器行业是一个充分竞争、市场化程度较高的行业。我国低压电器市场形成了实力较强的跨国公司与各国本土优势企业共存的竞争格局。低压电器高端市场中,主要被以施耐德、ABB、西门子为代表的跨国公司掌控,这类企业掌握了低压电器行业中较为先进的技术,主导行业内全新一代产品的研发生产。国产中、低端低压电器产品占据了国内绝大部分市场。

随着国内企业的产品研发及技术不断提升,部分优秀国内企业凭借其整体系统解决方案能力及长期积累的品牌影响力,也逐步参与到中高端市场竞争中。例如,在政策指导下,基础建设项目逐步加大国内品牌的采购力度;在“一带一路”政策的号召下,行业企业加大国际市场的开拓,总体上,我国低压电器出口竞争力正逐步增强,出口金额提高较快。国内部分低压电器企业已经掌握了第四代产品的核心技术和知识产权,正在进行第五代产品的研发制造。

从企业规模、收入规模以及技术水平来看,目前国内低压电器行业主要可以分为三类企业,第一类以大型外资跨国企业为主,第二类以国内大中型企业为主,第三类以区域性中小型企业为主。

国内低压电器市场的竞争格局及其主要竞争策略

市场分类 | 竞争格局 | 代表企业 |

第一类 | 以大型外资跨国企业为主。企业规模大,发展 战略清晰,产品性能优异,具有一定的技术优势和品牌优势,能够较好符合中高端客户的需 求。 | 施耐德、ABB、西门子 等 |

第二类 | 以国内大中型企业为主,企业产品线完整或专 注细分领域,在工艺水平、营销渠道、品牌影 响力等方面形成较强的竞争力。 | 正泰电器、天正、良信 电器、常熟开关厂、上 海人民电器、新宏泰、德力西等 |

第三类 | 以区域性中小型企业为主,企业多采取价格竞 争的策略,技术研发投入不足,创新能力较弱, 以温州千余家集聚的低 压电器企业为代表销售渠道较窄,市场竞争力不足。 |

资料来源:智研咨询整理

总的来看,第一类国际巨头企业在国内市场上仍具有最强的竞争力,且不断的加大在国内市场的投入,但在服务上与国内企业相比仍具有一定的劣势。以良信电器、正泰电器、宏发科技等企业为代表借助于中国电力工业快速发展表现出良好的发展势头,市场占有率稳步提高。

2019年正泰电器、天正电气、良信电器、新宏泰低压电器营业收入分别为178.77、20.56、20.39、1.47亿元,以销售收入计市场占有率分别为18.49%、2.13%、2.11%、0.15%。

2019年低压电器行业集中度与企业经济规模

企业 | 2018年低压电器收入:亿元 | 2018年市占率:% | 2019年低压电器收入:亿元 | 2019年市占率:% |

正泰电器 | 163.39 | 16.90% | 178.77 | 18.49% |

天正电气 | 19.78 | 2.05% | 20.56 | 2.13% |

良信电器 | 15.74 | 1.63% | 20.39 | 2.11% |

新宏泰 | 1.44 | 0.15% | 1.47 | 0.15% |

其他 | / | 79.27% | / | 77.13% |

资料来源:公司公告、智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国低压电器行业市场发展潜力及投资策略研究报告

《2025-2031年中国低压电器行业市场发展潜力及投资策略研究报告》共十三章,包含2024年中国低压电器行业上下游产业链分析,2025-2031年中国低压电器行业发展趋势与前景展望,2025-2031年中国低压电器行业投资战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国低压电器行业全景简析:电力投资规模持续扩大,新能源产业将成为行业新增长点[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2020年中国低压电器行业现状分析:发电领域高速发展,带动低压电器市场技术发展[图]](http://img.chyxx.com/2021/10/I6750CGOB9_m.png?x-oss-process=style/w320)