一、聚四氟乙烯产品概况

聚四氟乙烯简称PTFE,分子式为:—(—CF2—CF2—)n—,是以四氟乙烯(C2F4)作为单体聚合制得的聚合物。聚四氟乙烯性能极为稳定,耐热、耐寒、耐腐蚀、化学性能稳定、绝缘、耐老化且具有优良的生物相容性,因此用途极为广泛。目前已经广泛的应用在石油、化工、电子电器、医疗、机械等领域,近些年需求呈逐渐扩大趋势。

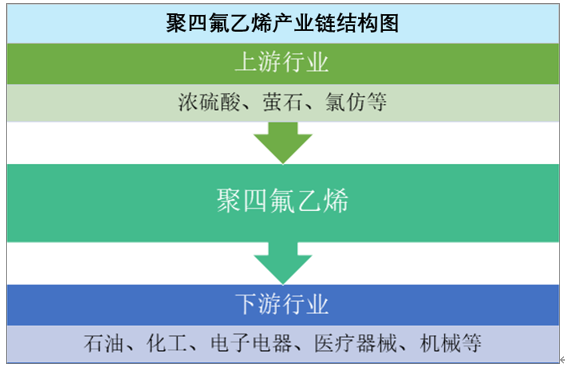

聚四氟乙烯产业链上游主要原材料是萤石,萤石粉与浓硫酸反应生产无水氟化氢;通过无水氟化氢、氯仿反应制得一氯甲烷(制冷剂 R22),R22 经水蒸气稀释裂解后生成四氟乙烯(TFE),经过干燥、分离纯化后聚合,制得聚四氟乙烯。

聚四氟乙烯产业链结构图

资料来源:智研咨询整理

聚四氟乙烯根据聚合工艺与产品形态的不同可以分为悬浮树脂、浓缩分散液与分散树脂等三种类型的产品,后者统称为分散树脂。由于PTFE难熔、流动性差,因此其颗粒粒径大小和形态对熔融流动性以及加工性能和制品性能有重要影响。

悬浮树脂和分散树脂品质的差异主要在于颗粒尺寸、形态及粒径分布。其中分散法制备的PTFE 树脂颗粒尺寸小、粒径分布合理、形态可控,性能较悬浮 PTFE 更好,是目前市场上主要的产品。

聚四氟乙烯悬浮树脂和分散树脂对比

产品类别 | 颗粒尺寸 | 加工工艺 | 粒径分布 |

悬浮树脂 | 毫米级 | 可成型加工,不能糊状挤出、不能涂布 | 粒径分布大 |

分散树脂 | 亚微米级(250~350nm) | 可糊状挤出、可涂布 | 集中可控 |

资料来源:智研咨询整理

二、中国聚四氟乙烯市场现状

1、行业市场概况

目前中国已经成为全球主要的聚四氟乙烯生产国,产能占全球产能的40%以上,技术实力显著增强,生产规模扩大,在全球市场上的竞争力显著增强,已经成为全球主要的聚四氟乙烯供应国。但行业存在明显的供需结构失衡,通用型中低端产品供给过剩,高端产品供不应求,高端 PTFE 分散树脂对外依存度较高。近年来5G 建设、汽车、医疗等领域对高端 PTFE 的需求使 其供应结构性矛盾日益突出。相关部门也出台了众多政策,支持和鼓励PTFE产业的发展。

中国聚四氟乙烯行业主要支持政策

政策名称 | 颁布部门 | 主要内容 |

《2015年工业强基专项行动实施方案》 | 工信部 | 在组织示范工程的方向上,关键基础材料工程化、产业化方面,将重点支持航空航天用高温合金和记忆合金、核用高纯硼酸、聚四氟乙烯纤维及滤料、高频覆铜板、片式电容器用介质材料等方向。 |

《产业结构调整指导目录(2019 年本)》 | 国家发改委 | 含氟精细化学品和高品质含氟无机盐等被列为鼓励类, 是我国未来重点发展方向。 |

《新材料产业发展指南》 | 工信部、发改委、科技部、财政部 | 特种合成橡胶、 工程塑料反渗透膜、特种分离及过滤材料等化工材料是重点发展方向。 |

《重点新材料首批次应用示范指导目录(2019 年版)》 | 工信部 | 聚四氟乙烯零件和原型材、聚四氟乙烯纤维及滤料位列其中 |

资料来源:智研咨询整理

2、行业市场供给分析

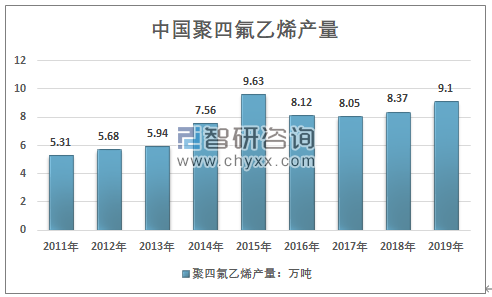

国内的PTFE起步相对较晚,生产装置平均规模和工艺水平上较国外有一定差距。近几年受下游市场需求推动与上游供给相对充足,在技术突破作用下,近年来我国在聚四氟乙烯领域发展迅速,产能从2010 年的7 万吨上升至2019 年的14.1万吨,占全球产能的 40%以上。规划的主要产能也主要集中在中国的地区。

预计未来占比将持续提升。国内产量也总体保持较为稳定的增长态势,2011年,国内产量仅为5.31万吨,2019年已经达到了9.1万吨。

2011-2019年中国聚四氟乙烯产量走势

资料来源:智研咨询整理

从主要生产企业来看,目前全球大的PTFE产商主要是美国杜邦、法国阿科玛、日本大金、旭硝子、吴羽化学等企业。国内生产企业相对较多,达到了12家,其中产能在1万吨以上的企业产能合计占比超过81%,且领先企业还在不断的扩产中,行业集中度呈现出极为明显的提升态势。但行业也面临着产能过剩,供需结构亟待改善等问题。

2019年我国PTFE主要生产厂商及其产能统计

厂家 | 地区 | 产能(万吨) | 备注 |

东岳 | 山东 | 4.5 | - |

昊华科技 | 四川 | 2.2 | 在建5000吨 |

巨化股份 | 浙江 | 1.2 | 在建3万吨,预计2020年四季度投产 |

大金 | 江苏 | 1.4 | - |

三爱富 | 江苏 | 1.2 | - |

江苏美兰 | 江苏 | 1 | - |

理文化工 | 江苏 | 0.65 | - |

福建三农化学 | 福建 | 0.65 | - |

杜邦 | 江苏 | 0.5 | - |

山东华氟化工 | 山东 | 0.5 | - |

鲁西化工 | 山东 | 0.1 | - |

金华永和 | 浙江 | 0.2 | - |

合计 | 14.1 | - | |

资料来源:智研咨询整理

而在产品差别方面,由于我国聚四氟乙烯行业发展起步慢,通用型聚四氟乙烯产品居多,中高端产品依赖进口,部分品种已经出现突破,未来通过技术突破进行差异化竞争已成行业共识。

2、行业进出口分析

随着中国PTFE产能产量总体稳定增长,行业在国际上的竞争力也有提升,成为全球PTFE主要生产和供应国,出口规模较大,自 2010 年至今维持在 2 万吨/年左右的出口量水平,占全球总体消费量的10%左右。但主要以注塑级中低端产品为主,高端产品在一定程度山还依赖进口。

智研咨询发布的《2020-2026年中国聚四氟乙烯(PTFE)行业市场现状调研及市场发展前景报告》指出:近几年我国出口量PTFE出口量总体保持稳定,总体缓慢上升,进口量近两年有所回升,主要是高端产品进口增加,据海关统计,2018年我国初级形态的PTFE出口量达到2.29万吨,进口量达到0.63万吨,2019年出口量下降至2.15万吨,进口量增长至了0.68万吨,其中大部分 为高端 PTFE 改性产品,以此满足下游行业需求。2019年出口均价约为7.5万元/吨,进口均价约为5.9万元/吨,价差依然明显。

2011-2019年中国聚四氟乙烯进出口统计

资料来源:中国海关、智研咨询整理

3、行业市场需求与结构

基于 PTFE 优异性能,其下游需求涵盖电子电器、机械、表面涂层、化工、等领域。随着我国国民经济的发展和科技水平的提高,聚四氟乙烯的下游产业,如工程塑料、橡胶、油墨、涂料等行业,同样保持着快速的发展水平,从而带动了对聚四氟乙烯直接的旺盛需求,聚四氟乙烯行业发展空间进一步扩大。

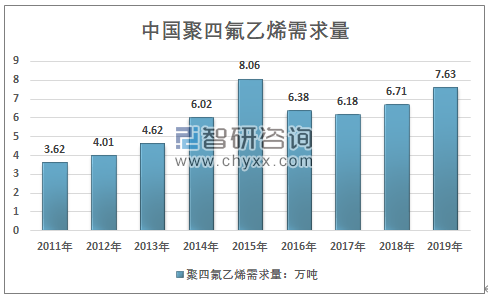

2017年以来,国内产量增长相对缓慢,主要受到攻击侧结构改革,环保督察的影响,中上游原材料价格上升,产品供应相对紧张,价格也有所上升。行业市场需求也有所放缓,2019年市场需求高速回升。总的来看,2011年至2019年,我国PTFE表观消费量由3.62万吨增加至7.63万吨,年复合增长率9.77%可见聚四氟乙烯行业正处于行业成长期,需求增长稳定。

2011-2019年中国聚四氟乙烯需求量走势

资料来源:智研咨询整理

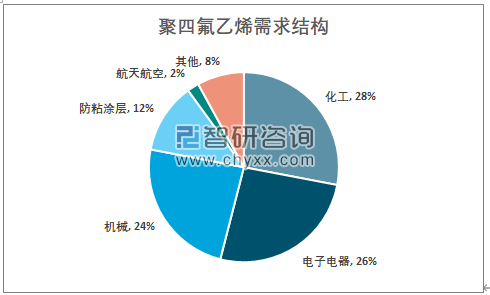

近年来随着 5G 基站的快速发展,PTFE 在覆铜板、同轴电缆、节能环保等领域的应用不断扩大。进一步带动了高端 PTFE 的市场 需求,同时电子电器领域市场需求占比持续提升,化工领域占比有较为明显的减少。

2019年我国PTEF主要应用格局

资料来源:智研咨询整理

总的来看,随着聚四氟乙烯在下游各领域中的应用不断加大,预计其需求将保持8%左右的增长速度,行业具有较大的发展空间。

但从供需结构来看,我国PTFE已出现产能结构性过剩现象,注塑级中低端产品严重过剩,产能利用率低下,新建产能仍以低端产品为主,而以高压缩比聚四氟乙烯分散树脂为代表的的高端品种却还依赖进口。进口均价维持在1.2万美元/吨以上。目前国内PTFE低端产品价格在4万元/吨左右,中端产品4~6万元/吨,高端产品价格在6万元/吨以上,且整体均价仍在呈现出较为明显的下降态势,预计未来行业产品价格仍将持续下降,行业供需结构将严重失衡。

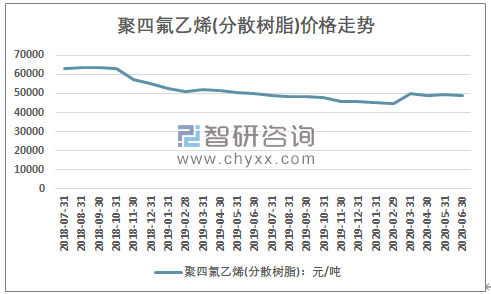

2018年7月-2020年6月中国聚四氟乙烯市场均价走势

资料来源:石油化工联合会、智研咨询整理

三、行业发展趋势分析

自中国进入经济新常态以来,整个化工行业结束了过去的高增长,粗放式发展的态势,并随经济下行,凸显出总体产能过剩、高端化学品或特殊应用领域的专用化学品供给不足的结构性矛盾,聚四氟乙烯也是如此。

但总的来看,氟聚合物与氟树脂是有机氟行业中发展最快、最有前景的产业之一,产品附加值高,应用领域广阔,且对于先进制造业的发展具有重要助推作用,是战略性新兴产业不可或缺、不可替代的支撑材料。尤其是聚四氟乙烯,因其具有优异的耐候性、耐久性、耐化学品性、 耐溶性、电绝缘性、低折射率、低表面能、高透光、阻隔性、抗高温性、电性能、自润滑性、自阻燃、自洁净以及超强的耐氧化性等独特性能,被广泛的应用于国防、航天航空、原子能等尖端工业部门和电子电器、电工、新能源、环保、机械、仪器仪表、化工、金属表面处 理、制药、医疗、纺织、食品、冶金冶炼等各工业部门。

随着我国产业升级、战略性新兴产业发展,以及氟聚合物新品种如乙烯-四氟乙烯共聚物,新加工应用领域的不断拓展,聚四氟乙烯的应用市场将不断拓展成长,尤其是高端、专用品种以及进口替代品种具有良好的 发展空间。

由于通用含氟聚合物产品承受产能释放、需求增长缓慢的压力,国内含氟聚合物将向 高性能的中高端聚合物材料发展,聚四氟乙烯改性技术的成熟因为不断增长的应用范围也将为其带来新的市场需求空间,行业不断向新品种和品种系列化、差异化、高质化、专用化方向发展。 同时不排除出现利用新型氟聚合物的优异性能,主动与材料加工企业合作,共同挖掘新消费市场 的为目标的发展模式,共同创造新的新消费产品,拓展发展空间。

总的来看,聚四氟乙烯的后续市场空间将持续扩大、政策助力进一步提升PTFE产业发展活力、聚四氟乙烯改性材料将成未来发展热点、进口替代存在巨大机会。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国聚四氟乙烯(PTFE)滤膜行业市场全景调研及前景战略研判报告

《2024-2030年中国聚四氟乙烯(PTFE)滤膜行业市场全景调研及前景战略研判报告》共八章,包含中国聚四氟乙烯(PTFE)滤膜产业链结构及全产业链布局状况研究,中国聚四氟乙烯(PTFE)滤膜行业重点企业布局案例研究,中国聚四氟乙烯(PTFE)滤膜行业市场及投资战略规划策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。