一、血友病定义及类别

血友病为一组遗传性凝血功能障碍的出血性疾病,其共同的特征是活性凝血活酶生成障碍,凝血时间延长,终身具有轻微创伤后出血倾向,重症患者没有明显外伤也可发生“自发性”出血。

血友病的类别

1 | 血友病A(血友病甲) | 即因子Ⅷ促凝成分(Ⅷ:C)缺乏症,也称AGH缺乏症,是一种性联隐性遗传疾病,女性传递,男性发病。 |

2 | 血友病B(血友病乙) | 即因子Ⅸ缺乏症,又称PTC缺乏症、凝血活酶成分缺乏症,亦为性联隐性遗传,其发病数量较血友病A少。血友病B患者的出血症状多数较轻。 |

3 | 血友病C(血友病丙) | 即因子Ⅺ(FⅪ)缺乏症,又称PTA缺乏症、凝血活酶前质缺乏症。为常染色体不完全隐性遗传,男女均可患病,是一种罕见的血友病。 |

数据来源:公开资料整理

二、血友病患病人数分析

智研咨询发布的《2020-2026年中国血友病药物行业市场专项调查及投资盈利预测报告》显示:15~20/10万男孩中有发病,此发病率在所调查的不同的种族和地域之间没有差异。发病率以血友病A最多占85%,血友病B占15%,血友病C较少见。

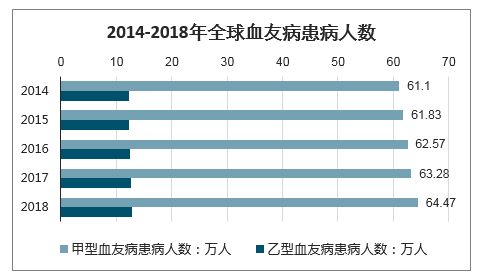

2014-2018年全球血友病患病人数从2014年的73.32万人增长至2018年的77.36万人,其中2018年甲型血友病患病人数达64.47万人,同比2017年增加1.19万人;乙型血友病患病人数达12.89万人,同比2017年增加了0.23万人。

2014-2018年全球血友病患病人数

数据来源:公开资料整理

我国血友病患病人数众多并呈现增长趋势,2014年,我国血友病患者人数为13.7万,其中约85%为甲型血友病患者。2018年中国血友病患病人数达14万人,其中甲型血友病患病人数11.9万人,同比2017年增加了0.08万人;乙型血友病患病人数2.1万人,同比2017年增加了0.01万人。预计2025年我国血友病患者人数增长至14.49万。

2014-2018年中国血友病患病人数

数据来源:公开资料整理

2014-2025年中国血友病患者人数走势预测

数据来源:公开资料整理

三、血友病治疗药物市场规模情况分析

我国甲型血友病患者的治疗需求并未获得充分满足,首先我国甲型血友病的治疗渗透率较低,其次,国民的人均凝血八因子消耗量低。再次现有凝血八因子使用量亦未能满足我国按需治疗的市场需求。

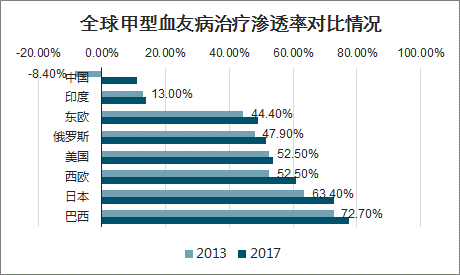

我国甲型血友病的治疗渗透率较低。2013年,我国甲型血友病患者当中接受治疗的比例只有8.4%,至2017年上述数字增加至11.2%,远低于东欧(49.0%)、美国(53.7%)、西欧(60.8%)、日本(72.9%)和巴西(77.6%)的治疗渗透率比例。

全球甲型血友病治疗渗透率对比情况

数据来源:公开资料整理

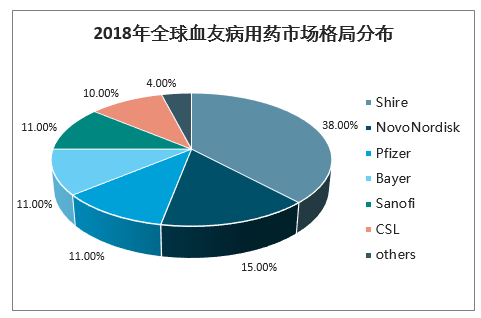

据统计,2018年全球血友病药物市场规模约98.75亿美元,其中全球血友病药物前六大公司分别为Shire、NovoNordisk、Pfizer、Bayer、Sanofi和CSL,合计占据全球约96%的市场份额,Shire以38%的市场份额位居第一。

2018年全球血友病用药市场格局分布

数据来源:公开资料整理

我国国民的人均凝血八因子消耗量低。2017年世界血友病联盟登记的我国国民人均凝血八因子消耗量仅有0.26IU,远低于发达国家(例如,2017年世界血友病联盟登记的美国国民人均凝血八因子消耗量为9.57IU)和部分发展中国家(例如,2017年世界血友病联盟登记的俄罗斯国民人均凝血八因子消耗量为6.89IU)的人均凝血八因子消耗量。

2017年全球人均凝血因子VIII使用量情况

数据来源:公开资料整理

我国甲型血友病以按需治疗为主,现有凝血八因子使用量亦未能满足我国按需治疗的市场需求。2017年,中国18岁以上与18岁及以下患者选择预防治疗的比例分别为10%与29%;结合我国2017年国民人均凝血八因子消耗量(约为0.26IU/人)、我国中间型和重型甲型血友病患者人数(约为7.14万人)、患者人均年化使用量(7.5万IU)等数据推算,我国每年需要53.5亿IU凝血八因子才能满足按需治疗的需求,我国现有凝血八因子使用量亦并未满足我国按需治疗的市场需求。如逐渐开始使用预防治疗方案并在患者中进一步推广,未来的市场需求将进一步增加。

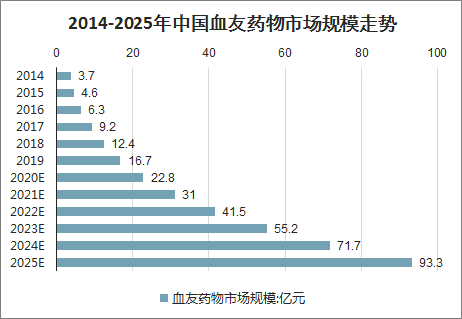

我国血友病药物市场由2014年的3.7亿元增长至2018年的12.4亿元,预计至2023年达到55.2亿,至2025年达到93.3亿元。预计至2030年达到141.0亿元。在很多成熟市场,血源性凝血八因子药物已退出市场,血友病的治疗需求由重组凝血八因子满足。

2014-2025年中国血友药物市场规模走势

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国水电工程勘察设计行业发展背景、产业链、发展现状、竞争格局及发展趋势分析:海外市场有望成为行业新的增长点[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国标准物质行业概述、市场规模及整体发展形势研判:新的生产者和国产标准物质的数量持续增加,市场规模仍保持增长[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2025!中国家庭互联网行业产业链、市场规模及发展趋势分析:物联网、云计算、大数据、人工智能等技术深度融合,行业加速迈向智能化新纪元[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![研判2025!中国国家大学科技园行业园区数量、孵化企业数量及重点园区情况分析:央地协同,优化创新创业生态[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2025年中国商用车融资租赁行业租赁模式、发展历程、产业链、市场规模及前景研判:商用车融资租赁发展前景广阔,行业朝多元化、定制化方向发展[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![趋势研判!2025年中国会议平板行业发展历程、产业链、发展现状、竞争格局及未来趋势分析:科技不断迭代和进步,带动会议平板需求持续释放[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)