一、2019年中国民航行业规模分析

2019年,中国民航行业规模稳居世界第二,运输航空实现持续安全飞行112个月、8068万小时的安全新纪录,连续17年7个月实现空防安全零责任事故;完成运输总周转量1292.7亿吨公里、旅客运输量6.6亿人次、货邮运输量752.6万吨,同比分别增长7.1%、7.9%、1.9%。

2019年,全国千万级机场达39个;完成中国民航历史上范围最广、影响最大的一次班机航线调整,新增航路航线里程9275公里;民航旅客周转量在综合交通运输体系中的占比达32.8%,同比提升1.5个百分点;全行业营业收入1.06万亿元,比上年增长5.4%;运输机场总数达238个;在航班总量同比增长5.57%等情况下,全国航班正常率达81.65%,连续2年超过80%。

229个机场和主要航空公司可实现“无纸化”出行;37家千万级机场国内旅客平均自助值机比例达71.6%;8家航空公司、29家机场开展跨航司行李直挂试点;12326民航服务质量监督电话开通,国内航空公司投诉响应率达100%;正式发布全国目视飞行航图,通航飞行达112.5万小时,同比增长13.8%,颁证通用机场数量达246座,首次超过运输机场;开展无人机物流配送试点,注册无人机超过39.2万架,无人机商业飞行125万小时。

二、19-38年全球民机需求量预测

1、.19-38年全球民机需求量高达44,040架

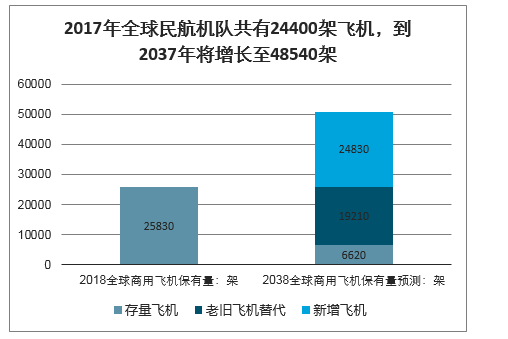

智研咨询发布的《2020-2026年中国民用航空行业市场竞争状况及未来趋势预测报告》显示:截至2018年全球民航机队飞机保有量为25,830架,预计到2038年保有量将增长至50,660架,2019-2038年期间累计交付量为44,040架,价值量6.81万亿美元。分析2038年全球民航机队结构:新增需求24830架(占交付量的56.4%),老旧机型替代需求为19,210架(占交付量的43.6%),原有飞机仍在使用的数量为6,620架。

2017年全球民航机队共有24400架飞机,到2037年将增长至48540架

数据来源:公开资料整理

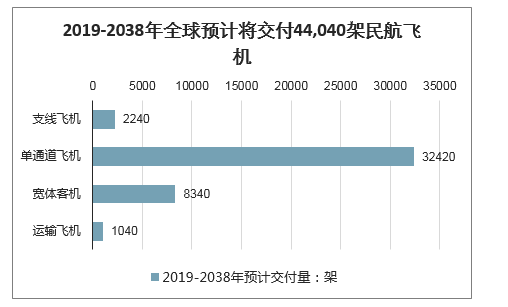

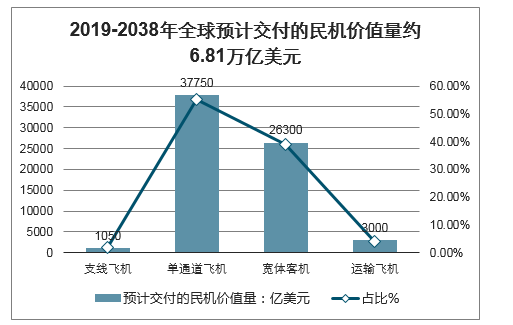

未来20年全球将采购数量44,040架,对应6.81万亿美元市场。如前文,全球2019-2038年新增民航飞机共44,040架,其中:(1)单通道飞机:需求量最高,约32,420架,预计交付价值量为3.78万亿美元,单价约1.16亿美元。(2)宽体客机:需求量位居第二,约8,340架,预计交付价值量为2.63万亿美元,单价约3.15亿美元。(3)运输飞机:需求量1,040架,预计交付价值量为0.3万亿美元,单价约2.88亿美元。(4)支线飞机:需求量2,240架,预计交付价值量为0.105万亿美元,单价约0.47亿美元。

2019-2038年全球预计将交付44,040架民航飞机

数据来源:公开资料整理

2019-2038年全球预计交付的民机价值量约6.81万亿美元

数据来源:公开资料整理

2、我国市场需求超9万亿RMB

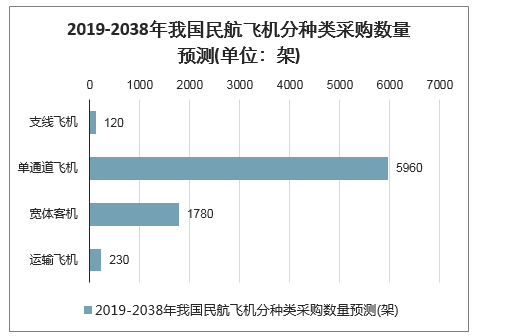

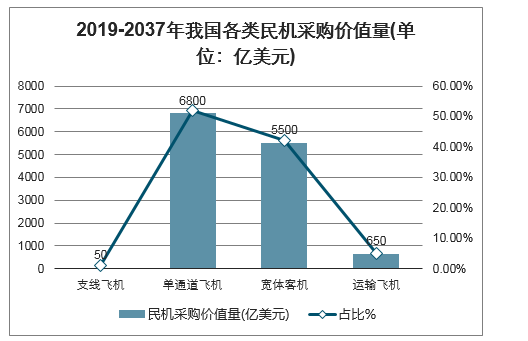

国内民航飞机2019-2038年新增交付量为8,090架,预计交付价值量1.3万亿美元,折合人民币约9万亿元,超大规模市场价值不容小觑。2019-2038年我国支线飞机/单通道飞机/宽体客机/运输飞机的采购价值量分别为50/6,800/5,500/650亿美元,二十年累计市场空间为13,000亿美元,按6.95人民币/1美元的汇率进行估算,预计未来20年我国民航客机采购价值量约为9.04万亿元,平均每年0.45万亿,而2019年我国GDP总值(现价)为99.09万亿元,预计每年民航飞机采购价值量约占我国GDP的0.46%。

2019-2038年我国民航飞机分种类采购数量预测(单位:架)

数据来源:公开资料整理

2019-2037年我国各类民机采购价值量(单位:亿美元)

数据来源:公开资料整理

据预测,随着低空空域政策的出台和逐步实施,十二五期间,我国通航飞机数量将以每年1000-1500的增速发展,截至2020年,我国通航飞机市场保有量将需要10000架左右。而截至2013年6月,我国在册通用航空器仅1654架,至2020年间我国通用航空飞机需求容量约为8400架。国际经验表明,一个航空项目发展十年后给当地带来的效益,投入产出比可达1:10,通用航空的就业带动比是1:12。按照中国民航总局的估测的通用航空机队规模总数,2020年我国通用航空市场规模将达到1500亿元,按照投入产出1:10的比例估算,将直接带动上下游超万亿元的市场规模。按照欧美市场一般规律,航空公司自己用现金购买飞机只占到26%,其他途径中融资租赁占到70%左右。伴随着通航市场的飞速发展,飞机租赁行业和飞机维修等将会首先迎来繁荣。

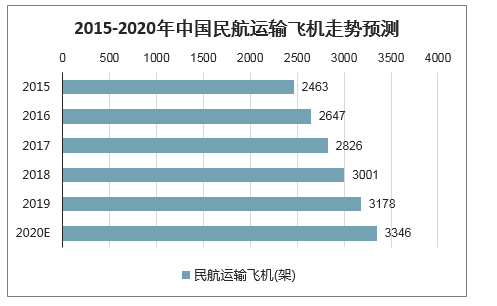

2015-2020年中国民航运输飞机走势预测

数据来源:公开资料整理

二、我国民航发动机2万亿市场待挖掘,RR发动机单价最高3亿令人咂舌

全球航空发动机市场规模将于2026年达6750亿元RMB,北美需求持续占主导,亚太地区需求增速领先。2018年航空发动机市场规模为701亿美元,到2026年全球航空发动机市场价值量将达971.2亿美元(折合人民币约6750亿元),年均增速为4.16%,其中民航需求是主要驱动力。

2018-2026年全球航空发动机市场空间预测

数据来源:公开资料整理

全球商用飞机生产商包括波音、空客、安博威、庞巴迪等,目前主流商用飞机均为双发,仅有少数高端/远航程/大容量机型采用四发发动机。目前全球商用发动机价值量占整机价格比例是浮动的,整体与发动机总价款呈现正相关关系,但机型大小、发动机数量也是重要的决定性因素,而非直观感觉上的线性关系,或某一固定价值比例。

自美国通过《2017年减税与就业法案》以来,美国持续推出了一系列针对我国核心产业发展的遏制政策,包括2018年针对中兴、2019年针对华为的半导体产业遏制。2020年美国政府启动了针对大飞机产业的遏制方案:美政府2月15日宣布拟封锁我国大飞机发动机,禁止GE与赛峰合资公司出口中国商飞。航空产业、半导体产业在我国均具备万亿级体量——2019年我国集成电路进口量高达2.11万亿,2018-2037我国民航飞机年采购量约为0.42万亿元(我国航空制造业集中度较高,目前仅中航工业集团、中国商飞集团、中航发集团参与,产业成型后产业链企业平均获益程度较高)。

我国民航飞机需求市场空间庞大,经波音测算到2038年采购总额将达到9万亿。

2019年国防白皮书《新时代的中国国防》再次强调我国国防与军队建设的战略目标:到2020年基本实现机械化、信息化建设取得重大进展;力争到2035年基本实现国防和军队现代化。此外,《新时代的中国国防》同时指出,空军在国家安全和军事战略全局中具有举足轻重的地位和作用,要构建现代化武器装备体系,加大淘汰老旧装备力度,逐步形成以高新技术装备为骨干的武器装备体系。航空工业是国家的战略性产业,是国家综合国力的重要组成部分,是维护国家安全的战略性产业。我国国防战略目标的持续推进,将深度带动装备换装周期,装备升级市场空间广阔,航空产业将充分受益装备换装机遇,业务规模有望持续稳健增长。自主化航空(含航空发动机)产业具备对标自主化半导体产业的体量,美国此举将推动我国航空制造业加速,关注航空全产业链机遇,核心聚焦航空关键分系统、航空航天核心材料、航空关键半导体:

1 | .商用飞机核心分系统自主化:航发动力、中航机电 |

2 | .飞机制造自主化:中航沈飞 |

3 | .航空材料自主化:中航高科(复材预浸料)、光威复材(复合材料)、楚江新材(刹车片和3D编制主承力件) |

数据来源:公开资料整理

大中型商用飞机在我国民航飞机中占比将持续提升,对发动机的要求将越来越高——经典宽体客机对经济型发动机的数量要求将显著提升,同时超大型远航线宽体客机对高端发动机的续航能力/寿命要求/稳定性要求将越来越高、需求量会稳健上升。

按照波音报告,我国2019-2038年支线飞机/单通道飞机/宽体客机/运输飞机数量分别为120/5,960/1,780/230架、每架飞机分别为0.42/1.14/3.09/2.83亿元。假设超大宽体客机在宽体客机中占比为15%,同时按照6.95人民币/美元的汇率进行估算,结果如下表:

2019-2038年我国商用飞机发动机需求价值量为1.92万亿,占比约23%

2019-2038年我国商用飞机发动机需求价值量预算 | 需求量:架 | 单价:亿美元 | 单价:亿元 | 商用飞机需求价值量:亿元 | 发动机价值量占比% | 发动机需求价值量:亿元 |

支线飞机 | 120 | 0.42 | 2.9 | 347.5 | 35.20% | 122.39 |

单通道 | 5960 | 1.14 | 7.93 | 47260 | 24.50% | 11555.66 |

宽体 | 1780 | 3.09 | 21.47 | 38225 | 21.50% | 8233.81 |

经典宽体(85%) | - | 2.83 | - | - | 19.80% | - |

超大宽体(85%) | - | - | - | - | 31.70% | - |

货机 | 230 | - | 19.64 | 4517.5 | 18.70% | 846.13 |

总计 | 8090 | - | - | 90350 | 23.00% | 20757.99 |

数据来源:公开资料整理

也就是说,2019-2038年我国商用飞机发动机需求价值量为2.08万亿,占商用飞机需求价值量总额(9.04万亿)的23%。仅靠纯增量带来的国内航空发动机需求已超过2万亿,考虑与之配套的维修服务、替代更新等需求,我国航空发动机市场值得产业进一步挖掘。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国光提取层材料行业产业链、市场规模及发展趋势分析:多元应用驱动市场规模扩张,技术创新助力行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![趋势研判!2025年中国铁路运输装备行业相关政策、产业链、拥有量、竞争格局及发展趋势分析:铁路建设持续推进,铁路运输装备需求空间广阔[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2025!中国皮革行业产业链、发展现状、竞争格局及发展趋势分析:皮革市场竞争激烈,行业营业收入小幅上涨[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![研判2025!中国中医馆行业产业链图谱、产业环境、市场现状及未来趋势分析:医疗服务需求及医疗支出持续增长,为中医馆行业提供广阔前景[图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![趋势研判!2025年中国微光器件行业产业链、发展历程、发展现状、重点企业及发展趋势分析:我国安防监控、军事国防等领域对微光器件需求不断增加 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2025年中国塑料吹膜机行业市场政策、产业链、发展现状、竞争格局及发展趋势:市场竞争较为激烈[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)