航空发动机,又被称为航空动力装置,它为航空器的飞行提供动力,被誉为航空器的“心脏”。航空发动机的研制是航空产业链中的核心环节,在莱特兄弟发明飞机之前,尽管不断有飞机设计方案出现,但都无法实现自由飞行,其中主要原因就是没有适于飞行的动力系统。回顾航空发展历程,每一个里程碑式的成就,无不与航空发动机的技术进步紧密相关:涡轮喷气式发动机的出现,使人类的航空活动扩大到了平流层;加力燃烧室的采用,使飞机突破声障;Ma3 的飞机得益于发动机推重比的提高;旋转喷口发动机使飞机的垂直起降成为可能;高涵道比涡扇发动机的问世使大型远程宽体客机得以成功;推力矢量喷管为飞机提供直接控制力,从而实现超机动飞行;大幅度提高涡轮前温度,则使四代机在不开加力条件下实现超声速持续巡航。

燃气涡轮发动机是目前应用最广泛的航空发动机:主要由进气口、压气机、燃烧室、涡轮和尾喷管组成。从进气口进入的空气在压气机中被压缩后,进入燃烧室与喷入的燃油混合燃烧,生成高温高压燃气。燃气在膨胀过程中驱动涡轮作高速旋转,将部分能量转变为涡轮功。涡轮带动压气机不断吸进空气并进行压缩,使发动机能连续工作。由压气机、燃烧室和驱动压气机的涡轮这三个部件组成的一般称为核心机,又称为燃气发生器,它不断输出具有一定可用能量的燃气。按燃气发生器出口燃气可用能量的利用方式不同,燃气涡轮发动机分为涡轮喷气、涡轮风扇、涡轮螺旋桨和涡轮轴发动机。涡轮喷气发动机在 20 世纪 50 年代曾广泛应用于军用和民用飞机,特别是超声速飞机上,目前大多数已被涡轮风扇发动机所取代。

涡轮螺旋桨发动机主要用于亚声速运输机、支线飞机和公务机;涡轮轴发动机用于直升机。燃气涡轮发动机是 20 世纪 50 年代以来主要的航空动力形式,而且在可预见的未来,还没有任何其他动力形式可以完全取代它。

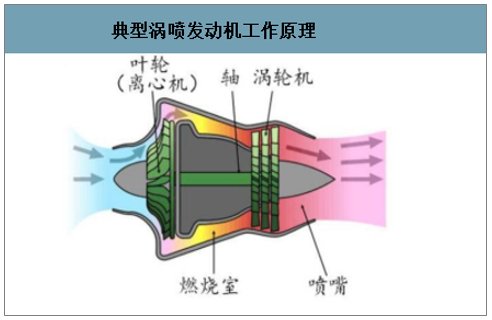

典型涡喷发动机工作原理

数据来源:公开资料整理

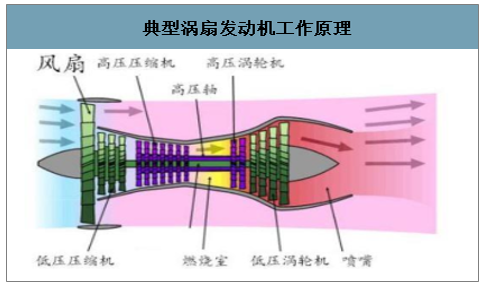

典型涡扇发动机工作原理

数据来源:公开资料整理

典型涡桨发动机工作原理

数据来源:公开资料整理

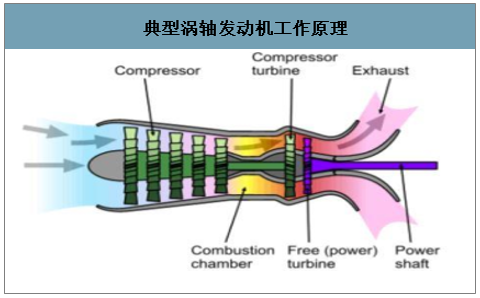

典型涡轴发动机工作原理

数据来源:公开资料整理

高温、高压、高转速、高可靠性、耐久性和维护性是其基本特点。在这些相互矛盾的高要求推动下,航空发动机经过长时间的发展已经成为人类有史以来最复杂最精密的工业产品,每台零件数量在万件以上。因此,航空发动机被誉为“制造业皇冠上的明珠”,它是一个国家科技、工业和国防实力的重要标志。

一、航空发动机行业发展现状

从 40 年代末到 21 世纪初.喷气战斗机动力大致经历了四次更新换代。战斗机对发动机的主要要求是:1、推重比高飞机轻,机动性好,由下表可见,发动机划代的一个主要指标是推重比;2、耗油率低对于四代机要求具备不加力超音巡航能力;3、允许飞机高机动飞行发动机抗畸变能力强,具有推力矢量喷管;4、隐身:红外;5、可靠性安全性好;6、一次成本低.使用维修方便。

近年来,战斗机正朝多用途、宽包线方向发展,这促使研究者提出了变循环发动机概念。变循环发动机通过改变发动机部件的几何形状、尺寸或位置来调节热力循环参数(如增压比、涡轮前温度、空气流量、转速和涵道比等),将高、低涵道比发动机的优势合二为一,使发动机可同时具备大推力与低油耗特性,使得发动机在各种工作条件下都具有最佳的热力循环,从而对飞行速度和高度有良好的适应性。因此,变循环发动机受到各航空强国的重视,是目前航空发动机的重要研究方向。

军用航空发动机发展情况

序号 | 发动机 | 主要特点 | 装备的典型飞机 | 装备时间 |

第 1 代 | 涡轮喷气发动机如:J56J,BK-1,PД-9 | 推重比:3-4涡轮前温度:1200-1300K | F-86,F-100米格-15,米格-19 | 40 年代末 |

第 2 代 | 加力涡轮喷气和涡轮风扇发动机如:J79,TF30,M53-P2 | 推重比:5-6涡轮前温度:1400-1500K | F-4,F-104 米格-21,幻影 | 60 年代初 |

第 3 代 | 加力涡轮风扇发动机如:F100,F110,F404,PД-33,AL31 | 推重比:7.5-10涡轮前温度:1600-1700K | F-15,F-16,F-18米格-29,苏-27 | 70 年代中 |

第 4 代 | 高推重比涡轮风扇发动机如:F119,F135,EJ200,AL41 | 推重比:10-12涡轮前温度:1850-2000K | F-22,F-35T-50 | 21 世纪初 |

第 5 代 | 预研中 | 推重比:12-15涡轮前温度:2000-2250K | - | - |

数据来源:公开资料整理

民用大客机对发动机的要求与军机 差别很大.各指标的相对重要性如下:1、安全性、可靠性;2、经济可承受性;3、排放和噪音的要求不断提高。近年来绿色、低碳甚至已成主要诉求,即在保证安全可靠的前提下.提高经济性,降低污染排放、降低噪音、增长寿命,实现性能更加优化、控制更加智能化和对环境更加友好。由于大涵道比涡扇发动机能更好满足上述要求,现代民用大客机均以此为动力装置。

为了提高运行经济性、降低耗油率.基本的技术途径是提高发动机的涵道比提高总压比以及问冷回热技术。通过对比民机主要参数的发展情况发现,民用航空发动机的涵道比和总增压比明显增长,温度相应增加而耗油率则逐渐降低。而大涵道比的民航发动机是在价格上与小涵道比的发动机相差了近一个量级。

民用航空发动机发展情况

序号 | 发动机 | 主要特点 | 装备的典型飞机 | 价格 | 装备时间 |

第 1 代 | RB211,CF6,JT9D | 涵道比:4.2-5.0总压比:22-30涡轮前温度:<1500K | 波音747-200,DC-10 | 300万美元 | 70 年代 |

第 2 代 | CFM56,V2500 | 涵道比:5.0-6.0总压比:28-30涡轮前温度:1500-1570K | 波音 767 | 400-500万美元 | 80 年代 |

第 3 代 | GE90,Trent800,PW4084 | 涵道比:6.0-9.0总压比:38-45涡轮前温度:1570-1850K | A330,A340,波音777 | 3000 万美元 | 90 年代 |

第 4 代 | GEnx, Trent1000,TrentXWB | 涵道比:10.0-15.0总压比:50-60涡轮前温度:>1900K | A380,波音 787 | 4000 万 | 21 世纪 |

数据来源:公开资料整理

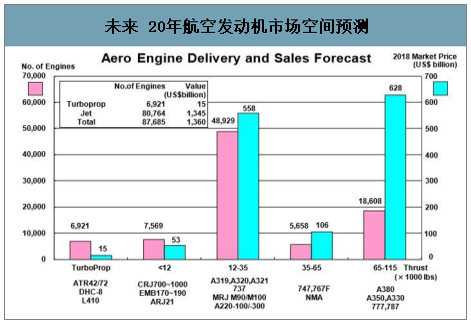

二、航空发动机市场空间

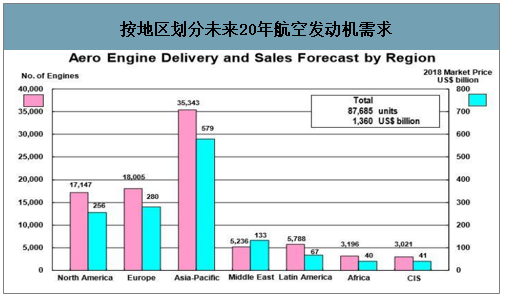

2019 年至 2038 年期间售出的发动机总数将为 87,685 台,其中 80,764 台是提供给客机和货机的喷气发动机,而 6,921 台是于客用涡轮螺旋桨飞机的涡轮螺旋桨发动机,2018年市场总价值将达到 1.36 万亿美元,年均 680亿美元。其中,喷气发动机将占 1.35 万亿美元,涡轮螺旋桨发动机将占剩余的 150 亿美元。 再考虑发动机维修后市场,预计民用航空发动机市场年均近1400 亿美金。

未来 20年航空发动机市场空间预测

数据来源:公开资料整理

亚太地区将是对飞机需求最高的市场,该地区发动机的需求数量为35,343 台,占发动机销售数量的 40%,销售额为 5,789 亿美元,占销售额的 41%。其次是欧洲的 18,005 台(占 21%)和 2,797 亿美元(占 20%),北美的 17,147 台(占20%)和 2,562 亿美元(占 18%)。

按地区划分未来20年航空发动机需求

数据来源:公开资料整理

三、全球军用航空发动机

在不断变化的地缘政治格局中,中国和印度等新兴大国正在对本国军队进行现代化改造,以缩小与美国,英国,俄罗斯等发达国家的技术差距。恐怖主义和地缘冲突预计将继续在中东地区持续。北美和西欧等国家在经过数年的军费缩减后重回军费扩张通道,不断增加的国防支出预计将在未来十年为全球军用航空发动机制造商提供更多机会。

2018年全球军费增长

数据来源:公开资料整理

四、我国军用航空发动机市场

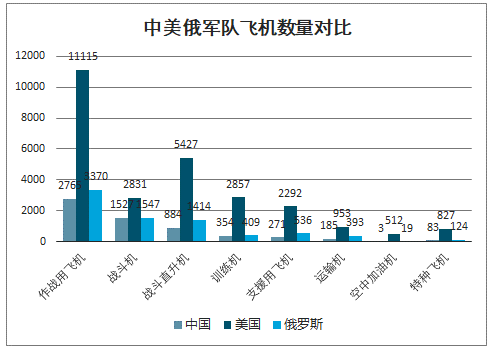

从数量和结构上看,中美两国的航空装备都存在着相当大的差距。先从数量上看,中国在各类飞机的数量上都不及美国,尤其在战斗直升机、运输机、空中加油机、特种飞机四大类别中存在不止一个数量级的差距。

中美俄军队飞机数量对比

数据来源:公开资料整理

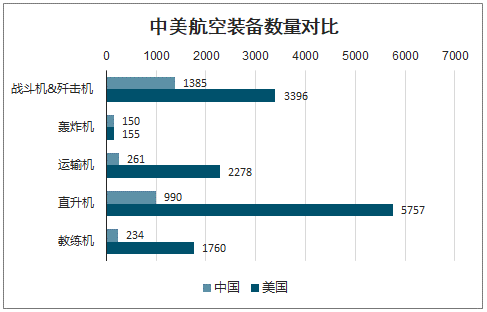

作为最为核心的战斗机&歼击机,我军数量不足美军一半。直升机的数量差距最大,其次是运输机。轰炸机在数量上与美军基本持平。

中美航空装备数量对比

数据来源:公开资料整理

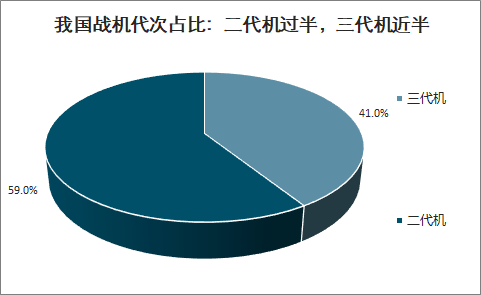

中国的三代及以上代次的机型仅占到全部战斗机比例的 40%,绝大多数战斗机型仍为老旧的二代机型,而美国则已经全面淘汰二代机,并将逐步全面换装四代机型。与美军相比,我国在航空装备的结构上仍然存在明显的代差,未来我军换装新机型的需求迫切。

我国战机代次占比:二代机过半,三代机近半

数据来源:公开资料整理

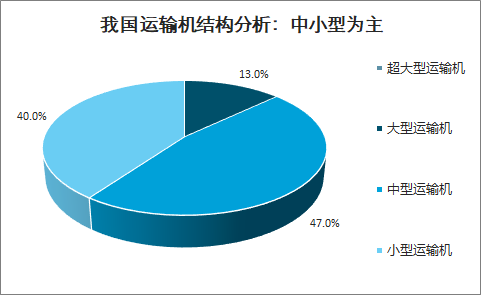

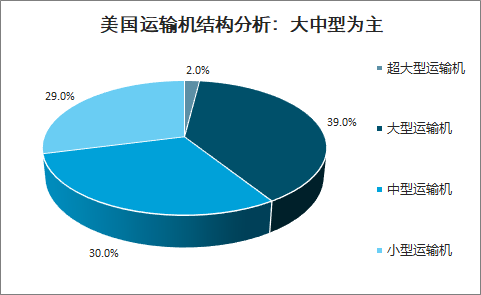

目前中美空军实力最大的差距,除了战机性能之外,还有就是美国拥有大量的支援飞机。美国庞大的运输机、空中加油机、特种飞机部队,是美军“全球到达、全球作战、全球力量”战略得以实现的重要保障。而优秀的运输机,以及以此为改型的各种空中加油机、指挥预警机,是一个国家空军实力的重要支撑。目前我国空军的战略运输能力与美俄差距较大,我国主要的大型军用运输机还是依靠俄罗斯的 IL-78、Tu-154,自主研发的运-8、运-9 在运载量、航程以及航速上都有较大的局限性,不能满足我军的战略需求。

我国运输机结构分析:中小型为主

数据来源:公开资料整理

美国运输机结构分析:大中型为主

数据来源:公开资料整理

在第 12 届中国国际航空航天博览会上,我国空军副司令徐安祥介绍:中国空军将按“三步走”规划逐步实现建设世界一流空军的目标:第一步是到 2020 年基本跨入战略空军的门槛,搭建起以第四代装备为骨干、第三代装备为主体的力量体系、指挥体系、作战体系和保障体系;第二步是从 2020 年到 2035 年,基本形成战略空军的能力,力量体系将更加完备、科学、合理;第三步是从 2035 年到本世纪中叶,建成世界一流战略空军。

目前我国航空装备无论在数量上还是在质量上与世界一流均有明显差距,预计我国将长期保持在航空装备领域的中高速投入,而随着航空装备需求的增长必将带动我国军用航空发动机行业的稳步增长。

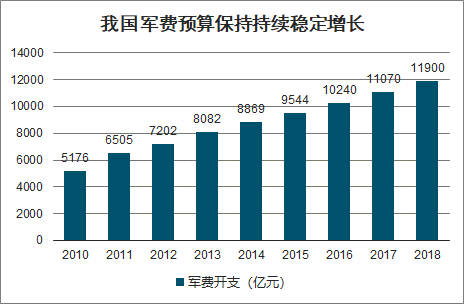

我国军费预算一般包含三个方面的投入,分别是人员生活费、装备费和训练维护费。纵向对比,装备费占国防费比例持续提升,从 2010 年的 1773.59 亿元提升至 2017 年的 4288.35 亿元,年均复合增长率达 13.44%。

我国军费预算保持持续稳定增长

数据来源:公开资料整理

智研咨询发布的《2020-2026年中国航空发动机行业市场前景规划及投资策略研究报告》数据显示:2018 年,我国主要航空主机厂中,沈飞、西飞、陕飞、洪都主要资产均已上市,直升机业务中零部件资产已上市,哈飞和昌飞的总装资产未上市,另外成飞、贵飞也还未实现上市,通过横向对比,预计上述主机厂 2018 年总收入在 1092 亿元左右,再考虑到如无人机采购、进口采购、公司民品业务等未统计部分,市场规模与测算的数据大致相当,具有一定参考性。

中国未来10年军用航空发动机市场空间预测

数据来源:公开资料整理

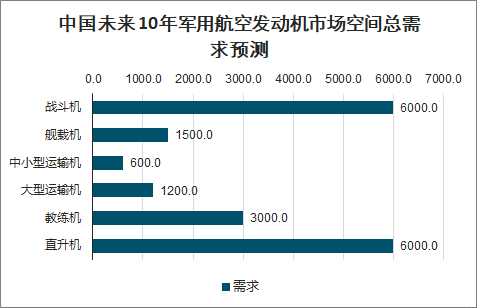

航空发动机在飞机中的价值链占比在 20-25%之间。对应我国整机配套用航空发动机采购的市场将达到 274 亿人民币。再按照 1:1.5的备发采购需求测算,整体航空发动机采购市场空间同业为 411 亿人民币。

中国未来 10年军用航空发动机市场空间总需求预测

数据来源:公开资料整理

预测未来十年中国军用发动机新增设备市场容量约为 585 亿美元,对应年亿美元,对应年均 409 亿人民币,与我们此前预测的市场空间基本匹配,平均 410 亿人民币。另外,由于军用航空发动机的维护要求较高,所以其后续维护保养的费用较高,且有逐步增大的趋势,通过公开论文披露的数据,军用航空发动机维护保障的费用已经超过了购置费用。因此我们按购置费用的 1.2 倍来预计维护保障费用,则未来 10 年我国年均航空发动机维护保障市场空间为 492 亿人民币。

2019 年,航空发动机供应商航发动力实现收入 252 亿,如剔除外贸转包等业务,其核心航空发动机产品收入 220 亿。对比我国军用发动机总市场空间,预计目前我国航空发动机的国产化率仍有较大提升空间。另外,虽然由于其他航空发动机维修厂的数据不可得,但仅从航发动力的情况来看,目前我国航空发动机的维修能力也存在不足。未来随着新型航空发动机的成熟,以及产能提升,我国军用航空发动机的总量增长,国产替代,以及维修市场,三者将为我国航空发动机产业提供巨大的市场空间。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国航空发动机行业市场专项调研及投资前景规划报告

《2025-2031年中国航空发动机行业市场专项调研及投资前景规划报告》共十二章,包含2025-2031年航空发动机行业前景及趋势预测,2025-2031年航空发动机行业投资机会与风险防范,航空发动机行业发展战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国航空发动机行业发展现状:中产阶级的扩大,空中旅行的需求持续增加,带动行业快速发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)