一、BOPP薄膜产品概况以及应用领域浅析

双向拉伸聚丙烯(BOPP)是一种优良的透明软包装材料。它属于结晶聚合物产品,经过双向拉伸后,聚丙烯分子发生了定向排列,结晶度增加,拉伸强度、冲击强度、弹性模量、抗撕裂强度等性能明显提高。从而使薄膜具有优异的阻隔性能、抗静电性能、热封性能、耐热、耐磨性、良好的印刷性、力学性以及光学性能等,广泛的应用于各个领域,是目前市场上大量使用的软包装材料。同时在电容器领域也有较为广泛的运用。

BOPP 薄膜的种类及应用领域

种类 | 用途 | |

普通型 | 非透明 | 包装、印刷、复合 |

透明型 | 包装、印刷、复合、涂布 | |

消光膜 | 包装、印刷、复合 | |

电工膜 | 电容膜 | 金属薄膜电容器以及金属器膜 |

其他电工膜 | 金属器件之间的绝缘材料 | |

金属化型 | 真空镀硅 | 镀硅、镀陶瓷以及镀玻璃等 |

真空镀金属 | 镀铝、铜等金属 | |

热封型 | 烟膜 | 香烟外包装 |

普通型 | 印刷、包装 | |

珠光膜 | 印刷、冰糕类包装、冷饮 | |

热收缩标签 | 听装饮料的标签、瓶装以及罐头 | |

资料来源:公开资料整理

其中普通 BOPP 膜是运用最广的 BOPP 膜,用量最大的是印刷膜,其特点是厚度均匀、低热收缩率 ;其次是涂布膜,主要用于黏胶带,其特点是低热收缩率、厚度较厚、较高拉伸强度 ;再次是制袋膜,主要用于糕点等一次性包装袋。近几年随着我国居民收入的增长,消费水平的不断提高,对BOPP薄膜的需求也保持稳定的增长。

二、BOPP生产现状

1、原材料供给充分

目前,BOPP 膜的生产方法主要有管膜法和平膜法两种。不同加工方法得到的 BOPP膜性能也不一样。平膜法生产的 BOPP 膜由于拉伸比大,所以强度比管膜法高。目前管膜法仅用于生产BOPP热收缩膜等特殊品种,大多数BOPP膜均采用平膜法生产。

行业上游的原料主要是聚丙烯,近几年随着我国煤制烯烃产业的发展,丙烯与聚丙烯的生产受国际原油供给和价格的变动影响逐渐减小,充足的上游原材料供给为我国BOPP薄膜的发展提供较大有利条件。2020年国际原油市场价格暴跌,将使得对BOPP薄膜的原料成本大幅下降。

2、产能利用率不断走低、产能过剩问题加剧

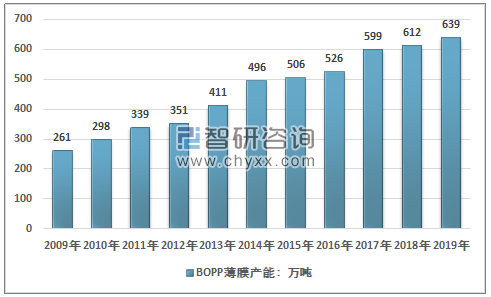

从具体的生产来看,目前我国的BOPP薄膜产能规模庞大,已经成为全球最大的BOPP薄膜生产国。由于2014年BOPP薄膜产能跳涨,行业进入产能过剩的局面,并随着近几年中国GDP与社零总额增速放缓,终端需求增长相对缓慢,使得行业一直处于产能过剩的局面。但行业的产能一直保持增长态势,2019年我国BOPP薄膜产能到了639万吨,较2018年增长了27万吨,投产主要集中在上半年(22万吨)。

2009-2019年中国BOPP薄膜产能统计

资料来源:智研咨询整理

智研咨询发布的《2020-2026年中国BOPP薄膜行业投资机会分析及市场前景趋势报告》指出:由于规模庞大的产能以及需求的增长放缓,使得行业产能利用率整体呈现出较为明显的下降态势,2018年,中国BOPP薄膜产能利用率下降至72.6%,产量约为444.07万吨,同比增长1%不到。2019年国内BOPP薄膜产量约为452.87万吨,产能利用率下降至70.9%。

2009-2019年中国BOPP薄膜产量及产能利用率走势

资料来源:智研咨询整理

3、生产区域性明显

从生产区域分布来看,目前华东地区是我国BOPP薄膜最为主要的生产地,一方面是由于地区快消品企业众多,包装需求大,同时也是因为地区地处沿海,油气进口方便,产品出口也较为简单,其次是华南与华北地区。华东、华南及华北三个区域的BOPP薄膜产能占全国产能的85%左右,且近几年占比不断提升,2019年已经达到了87%。西北地区以及华中部分地区仍有空白,目前国内BOPP产能分布仍呈现不平衡态势。

2019年中国BOPP薄膜产能分布格局

资料来源:智研咨询整理

4、产品结构失衡

我国BOPP薄膜产业在产品结构上存在显著的失衡,一方面国内产能显著过剩,产量增长逐渐放缓,产品的生产主要集中在普通膜与热封膜,较为高端的电工膜和金属化膜生产技术有待提升。近几年随着社零总额增速放缓,产业结构转型加速,低端产品产能过剩,高端产品生产不足的结构性矛盾进一步显现。行业存在显著的国内产品不能满足下游企业市场需求的现状。

三、行业的进出口市场概况

BOPP薄膜进口归结于HS:392020代码下,具体包括丙烯聚合物制电池隔膜(HS:39202010)与其他丙烯聚合物非泡沫塑料板、片、膜、箔等(HS:39202090)两类。根据中国海关数据显示,近年我国BOPP薄膜进出口数量及金额呈波动趋势,2009-2019年我国BOPP薄膜进出口数量及金额分析如下:

2009-2019年我国BOPP薄膜进出口数量及金额及其均价走势

年份 | 进口金额:百万美元 | 进口数量:万吨 | 出口金额:百万美元 | 出口数量:万吨 | 进口均价:美元/吨 | 出口均价:美元/吨 |

2009年 | 450.91 | 9.16 | 335.19 | 16.94 | 4922.6 | 1978.69 |

2010年 | 554.3 | 9.22 | 449.87 | 21.37 | 6011.93 | 2105.15 |

2011年 | 670.09 | 10.84 | 657.69 | 25.99 | 6181.64 | 2530.55 |

2012年 | 652.72 | 10.64 | 615.36 | 24.58 | 6134.59 | 2503.5 |

2013年 | 564.88 | 11.29 | 647.96 | 26.0 | 5003.37 | 2492.15 |

2014年 | 486.68 | 9.28 | 681.18 | 26.63 | 5244.4 | 2557.94 |

2015年 | 460.31 | 8.18 | 667.63 | 30.54 | 5627.26 | 2186.08 |

2016年 | 488.53 | 9.0 | 573.56 | 29.61 | 5428.11 | 1937.05 |

2017年 | 544.16 | 11.07 | 618.61 | 28.71 | 4915.63 | 2154.68 |

2018年 | 541.50 | 11.64 | 703.62 | 30.58 | 4652.06 | 2300.92 |

2019年 | 447.09 | 9.48 | 777.68 | 36.11 | 4716.14 | 2153.6 |

资料来源:智研咨询整理

从BOPP薄膜的进出口数据来看,我国的出口总体呈现出相对稳定的增长态势,出口量和出口总金额增长稳定,进口量与进口规模总体保持稳定,随着国内产销量的增长,对外依存度有所降低。但从进出口价格来看,进口均价基本与出口均价价差达两倍以上,主要用于电容器的BOPP薄膜价格差距则更大。

从进口来源国来看,我国的BOPP薄膜主要进口国为日本、美国、韩国等西方发达国家,化工业以及材料工业在全球位于领先地位。进口的BOPP薄膜主要为高端产品,价格相对较高,生产难度较大。

从出口目的地来看,我国BOPP薄膜出口相对分散,主要出口到日韩等东亚国家以及越南、菲律宾、马来西亚、印尼等东南亚的发展中国家,相对与进口集中度显著较低。

四、BOPP薄膜国内需求现状及趋势

1、BOPP薄膜需求总体概况

从国内市场需求概况来看,中国BOPP薄膜一直保持相对稳定的增长,等但增速逐渐放缓,近几年逐步进入平台期。

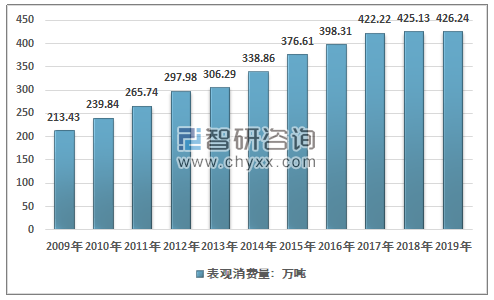

总的来看,之前随着中国食品工业,包装印刷市场快速稳定的增长,BOPP薄膜的增长速度相对较快,2009年时,行业的表观消费量仅为213.43万吨,2016年达到了398.31万吨。近几年由于经济增速的下滑,食品制造业增速放缓,BOPP薄膜的需求增长乏力,更低成本的BOPA、CPP薄膜快速增长,在很大程度上挤压了BOPP薄膜的增长空间,BOPP薄膜的需求量增长显著放缓,2018年我国BOPP薄膜表观消费量仅为425.13万吨,增长率跌破1%,增速大幅降低,2019年其表观消费量约为426.24万吨,市场增速进一步下滑,增长几乎停滞。

2009-2019年中国BOPP薄膜表观消费量走势

资料来源:中国海关、智研咨询整理

2、BOPP薄膜需求领域分布

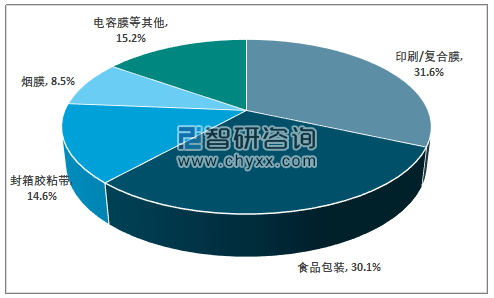

从各消费领域的需求占比来看,近几年随着我国快递包裹数量的增加,食品制造业的规模稳步扩大,且近几年复苏态势明显增强,食品包装与、封箱胶粘带领域的需求增长稳定,占比逐渐扩大,烟膜的需求增长速度逐渐放缓,近几年出现了一定的负增长,占比不断减小,其他电容膜、医药包装膜、服装包装膜等高端领域的需求增长较快,占比有较为明显的提升。

2019年我国BOPP薄膜各领域需求格局占比

资料来源:智研咨询整理

3、BOPP薄膜行业发展趋势

1、功能化发展趋势

功能化是指在现有包装功能的基础上赋予薄膜新的特殊功能,包括电、磁、光学、耐高温、耐低温、阻隔、气调、抗菌等功能。该发展方向是与整个高分子材料发展的趋势一致的。随着工业技术的发展和下游消费者需求的变化,不同类型的产品对塑料包装薄膜的性能提出了越来越高的要求,如高阻隔、防腐抗菌、保鲜、耐热等。同时塑料包装薄膜亦正向节省资源、节约能源、环保可回收、等环保方向发展,日益倡导的节能环保概念,因此,塑料包装材料正向高性能、多功能等方向发展,高附加值的差异性产品、环境友好的、特种功能性薄膜的推广将成为塑料薄膜行业发展的趋势。现阶段需要以研制和生产功能性 BOPP 薄膜为主要目标,并在最大程度上满足市场经济发展的需求。

2、特种BOPP薄膜需求持续增加、一体化竞争力增强

随着我国经济持续快速发展,BOPP 薄膜作为主要商品包装材料之一,其市场需求将越来越大。但是,目前我国BOPP膜研发更新产品的速度比较缓慢,特别是功能性BOPP薄膜,只有少量企业掌握核心技术,大多仍停留在靠低价格来维持市场。

功能性薄膜生产过程中的主要技术体现在3个方面:原料,设备、配方及工艺。从设备来看,国内膜厂多引进国外先进设备,基本能满足功能膜的生产,生产功能膜主要面临原料及工艺方面的困难。

而且由于进口树脂各方面的性能都较优于国产树脂,所以用于烟膜、高透膜、电工膜的聚丙烯树脂仍需要依靠进口。下游客户对产品提供商专业化服务能力的要求越来越高,对整体解决方案的供应能力也日益重视。生产商的服务能力强弱日益成为影响客户选择产品的重要参考因素之一,服务专业化将成为未来BOPP薄膜企业竞争力的重要体现。

3、行业并购的整合加速

BOPP薄膜行业在我国经过近30年的发展,在技术上日趋成熟,在产业上形成了较大的规模。但由于产能规模较大,需求增长乏力,BOPP薄膜的供求矛盾日益尖锐,此外,激烈的市场竞争也导致BOPP膜与原料PP的价差缩小,大部分BOPP薄膜企业处于微利或亏损的状态,甚至部分小规模企业以低于成本价格销售产品,保证资金周转,以求生存。生产规模相对较大,技术水平较高的企业在市场竞争中处于领先地位,市场占有率逐渐提升,主要企业的开工率保持在较好的水平,预计未来几年的行业的并购整合将会逐渐加速。

同时由于BOPP行业发展的方向是多元化、功能化、高端化,向功能膜方向发展才能获得更大机会与空间,实现行业转型的前提是原料,上下游企业紧密配合,共同提质增效才能达到产业链健康发展的双赢局面。预计未来行业上下游一体化协同发展的趋势将会更加明显。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国BOPP薄膜行业发展模式分析及未来前景规划报告

《2025-2031年中国BOPP薄膜行业发展模式分析及未来前景规划报告》共十五章,包含2025-2031年中国BOPP薄膜行业投资效益与机会分析,BOPP薄膜行业发展预测分析,观点与结论等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国BOPP薄膜行业全景速览:产品应用不断拓展,功能性BOPP薄膜是行业未来主要发展方向[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中国BOPP薄膜行业重点企业分析:大东南VS蓝也科技[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2022年中国BOPP薄膜行业产业链情况分析:BOPP薄膜产量持续增加 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2021年中国BOPP 薄膜行业发展现状及进出口状况分析:我国BOPP 薄膜要走差异化发展之路 [图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)