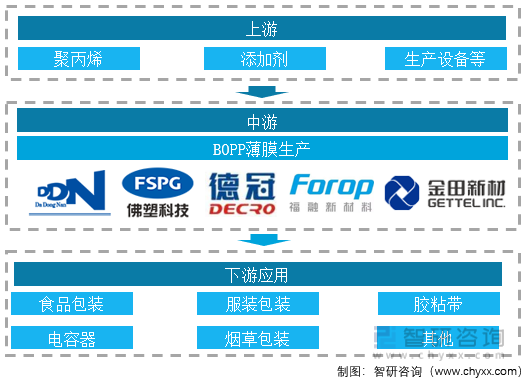

一、产业链概述

双向拉伸聚丙烯薄膜(BOPP)是由聚丙烯颗粒经共挤形成片材后,再经纵横两个方向的拉伸而制得的一种塑料薄膜。BOPP薄膜不仅具有抗拉强度高,阻隔性能好,透明度高等性能优点,还制造工艺简单、价格合理,因此被广泛应用于食品、香烟、纺织品等物品的包装,有“包装皇后”的美称。根据薄膜用途的不同,BOPP薄膜可以分为普通型BOPP薄膜和功能性BOPP薄膜,其中功能性BOPP薄膜又细分为热封膜、珠光膜、金属化膜、消光膜等等。

BOPP薄膜产业链的上游是石油化工行业,直接主要原材料是聚丙烯;产业链中游则是BOPP薄膜的生产,代表性企业有佛塑科技、大东南、金田新材等,目前国内生产的BOPP薄膜大多数是普通型薄膜,少数为功能性薄膜;下游BOPP薄膜主要用以食品包装、服装包装、胶粘带、电容器等等。

BOPP薄膜产业链

资料来源:智研咨询整理

二、上游产业分析

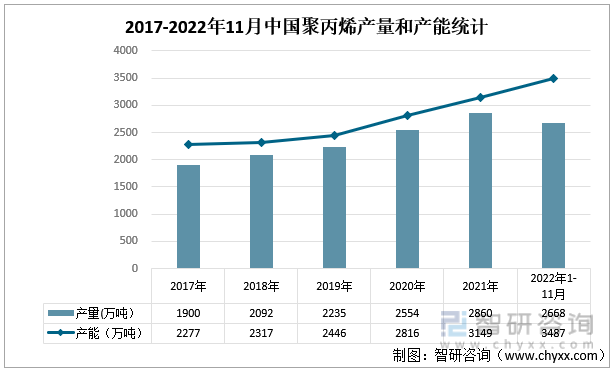

高分子聚丙烯配以0~3%的添加剂经制成片材或厚膜、拉伸等系列加工流程后变成BOPP薄膜,由此可见聚丙烯是BOPP薄膜的主要原料。数据显示,2017-2022年11月中国聚丙烯产能持续扩大、产量不断增加,2021年中国聚丙烯产量为2860万吨,同比增长11.98%,产能为3149万吨,同比增长11.83%;2022年1-11月中国聚丙烯产量为2668万吨,产能为3487万吨。

2017-2022年11月中国聚丙烯产量和产能统计

资料来源:公开资料整理

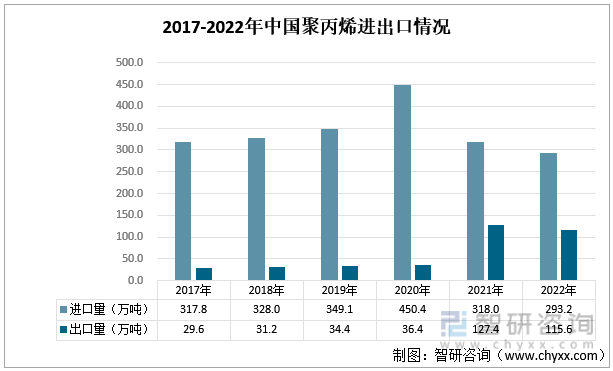

我国是聚丙烯进口大国,进口量明显大于出口量。在疫情影响下口罩需求量大幅上升,相应地对制作口罩的原料聚丙烯的需求也随之增加,2020年中国聚丙烯进口量达到近期峰值,为450.4万吨,之后随着国内聚丙烯产能的释放,对外依赖度走低,聚丙烯进口量减少,出口量增加。2022年中国共计进口293.2万吨聚丙烯,同比减少7.8%,出口聚丙烯115.6万吨,同比减少9.26%。

2017-2022年中国聚丙烯进出口情况

资料来源:中国海关、智研咨询整理

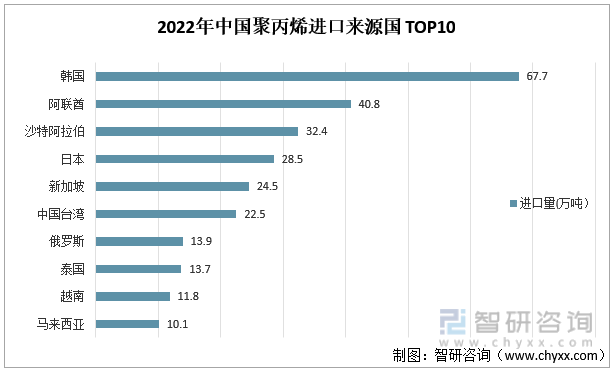

2022年中国主要从韩国、阿联酋和沙特阿拉伯等地进口聚丙烯。韩国是中国聚丙烯进口量最大的国家,进口量为67.7万吨,占当年聚丙烯总进口量的23.09%;阿联酋次之,进口量为40.8万吨,占比13.92%;再其次是沙特阿拉伯,进口量为32.4万吨,占比11.05%。

2022年中国聚丙烯进口来源国 TOP10

资料来源:中国海关、智研咨询整理

相关报告:智研咨询发布的《中国BOPP薄膜行业发展模式分析及未来前景规划报告》

三、中游分析

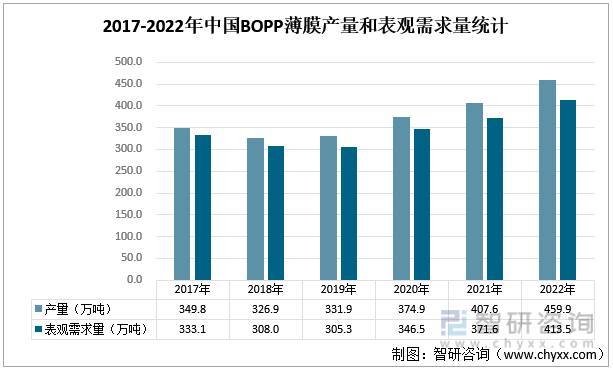

中游是各种类BOPP薄膜的生产,2017-2022年中国BOPP薄膜产量和表观需求量呈先降后升趋势,受环保政策趋紧的影响,2018年BOPP薄膜产量产量有所下滑,后随着相关企业的合规化、消费的转型升级薄膜产量保持缓慢增长态势,2022年中国BOPP薄膜产量为459.9万吨,同比增长12.83%,表观需求量为413.5万吨,同比增长11.28%。

2017-2022年中国BOPP薄膜产量和表观需求量统计

资料来源:公开资料整理

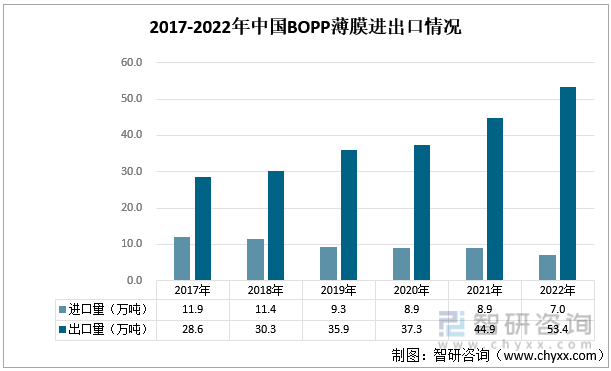

中国是BOPP薄膜出口大国,出口量显然大于进口量,每年出口量约占产量的10%左右。2017-2022年,中国BOPP薄膜出口量不断增加,2022年中国BOPP薄膜出口量为53.4万吨,同比增长18.93%;随着中国功能性薄膜研发投产的推进,2017-2022中国BOPP薄膜进口量不断减少,2022年中国BOPP薄膜进口量为7万吨,同比减少21.35%。

2017-2022年中国BOPP薄膜进出口情况

资料来源:中国海关、智研咨询整理

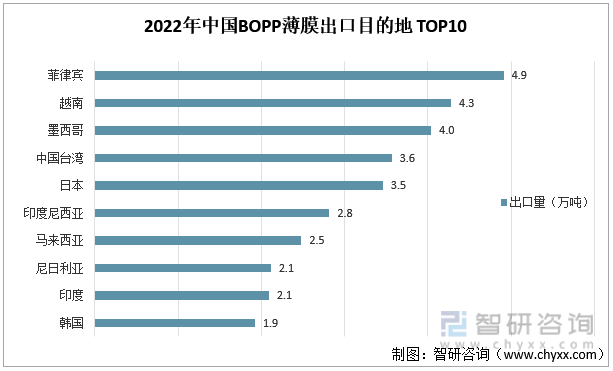

从出口目的地来看,出口地较为分散,2022年我国主要往菲律宾、越南、墨西哥、中国台湾和日本等地出口BOPP薄膜。2022年,菲律宾是中国BOPP薄膜出口量最大的国家,出口量为4.9吨,占出口总量的9.2%,其次是越南、墨西哥、中国台湾和日本,分别出口4.3、4.0、3.6和3.5万吨BOPP薄膜,分别占比8.01%、7.57%、6.68%和6.48%。

2022年中国BOPP薄膜出口目的地 TOP10

资料来源:中国海关、智研咨询整理

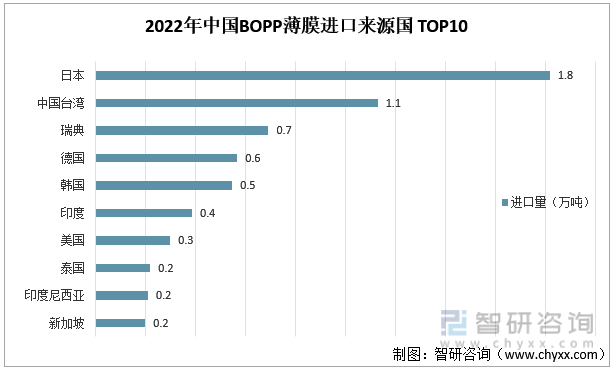

从进口来源地数据看,2022年中国主要从日本、中国台湾及瑞典等地进口BOPP薄膜,其中日本是中国最大的BOPP薄膜进口量国家,进口量高达1.8万吨,占BOPP薄膜总进口量的26.15%;其次是中国台湾,进口量为1.1万吨,占BOPP薄膜总进口量的16.23%,再其次是瑞典,进口量为0.7万吨,占BOPP薄膜总进口量的9.94%。

2022年中国BOPP薄膜进口来源国 TOP10

资料来源:中国海关、智研咨询整理

四、下游分析

据卓创资讯统计,目前中国BOPP薄膜主要应用于食品包装、胶带及服装包装三大方面,食品包装约占据50%的份额,快递物流行业的快速发展带动胶带的占比不断提升,约22%,服装包装应用的占比为12%。未来BOPP薄膜会朝向功能化、高端化薄膜发展,以提高产品附加值,增加相关企业竞争力。

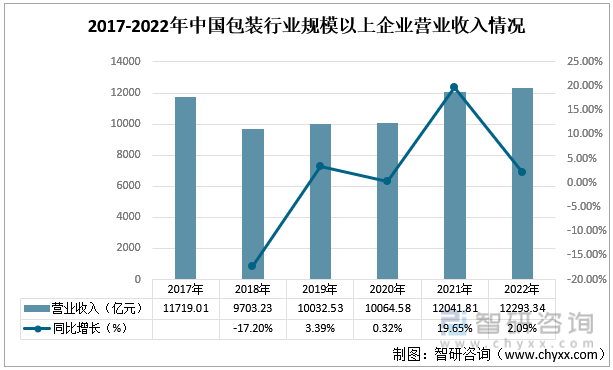

根据中国包装联合会发布的数据显示,2017-2022年中国包装行业规模以上企业(年营业收入2000万元及以上全部工业法人企业)营业收入呈先降后升态势,2021年中国包装行业营业收入为12041.81亿元,同比增长19.65%,2022年包装行业营业收入为12293.34亿元,同比增长2.09%,增速有所放缓。

2017-2022年中国包装行业规模以上企业营业收入情况

资料来源:中国包装联合会、智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国BOPP薄膜行业发展模式分析及未来前景规划报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国BOPP薄膜行业发展模式分析及未来前景规划报告

《2025-2031年中国BOPP薄膜行业发展模式分析及未来前景规划报告》共十五章,包含2025-2031年中国BOPP薄膜行业投资效益与机会分析,BOPP薄膜行业发展预测分析,观点与结论等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国BOPP薄膜行业全景速览:产品应用不断拓展,功能性BOPP薄膜是行业未来主要发展方向[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中国BOPP薄膜行业重点企业分析:大东南VS蓝也科技[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021年中国BOPP 薄膜行业发展现状及进出口状况分析:我国BOPP 薄膜要走差异化发展之路 [图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)