维生素C又名L-抗坏血酸,作为人体必需的一种水溶性维生素,有助于改善机体免疫系统的功能,参与胶原蛋白、细胞间质和神经递质的合成等。在食品工业中,维生素C常被作为抗氧化剂用于食品的保鲜。

维生素最经典的工业生产方法为莱氏法。但莱氏法具有诸多缺点,目前国外厂商多采用经过改造的莱氏法,而中国厂商主要采用我国首创的二步发酵法来进行维生素C的生产。

维生素C不同生产工艺的特点

生产工艺 | 优点 | 缺点 |

莱氏法 | 产品质量好 | 工序多,操作难以连续化,耗费大量的易燃有毒化学药品,污染环境,生产过程劳动强度大 |

二步发酵法 | 简化了莱氏法的生产步骤,生产过程避免使用大量有毒的化学制剂,成本相对较低 | / |

酸化法 | 投资更少,转化率更高,能耗更低,过程较为简单 | / |

生物合成法 | / | / |

新二步发酵法 | 工序简化,收率高 | 成本过高,热稳定不足 |

一步发酵法 | / | / |

资料来源:智研咨询整理

维生素C是全球产销规模最大的维生素品种之一,其生产商主要集中于中国,由于行业进入壁垒较低,国内维生素C生产企业众多,行业内主要企业包括石药维生、鲁维制药、帝斯曼江山、东北制药、天力药业、启元药业、郑州拓洋等。石药集团为全球最大的维生素C生产商,产能约4万吨/年,其次为鲁维制药和东北制药,产能分为达到3万吨/年和2.5万吨/年。

全球维生素C主要厂商产能

公司 | 产能(吨/年) | 地理位置 |

石药集团 | 40,000 | 中国河北石家庄 |

鲁维制药 | 30,000 | 中国山东淄博 |

东北制药 | 25,000 | 中国辽宁沈阳 |

华北制药 | 25,000 | 中国河北石家庄 |

帝斯曼江山 | 25,000 | 中国江苏苏州 |

资料来源:智研咨询整理

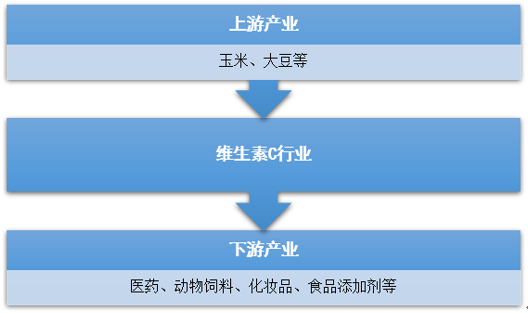

维生素C上游为蔬菜、水果行业,玉米、大豆以及其他蔬菜水果富含丰富的维生素C,我国农作物种植规模大,产量高,一定程度上为国内维生素C行业提供了充足的原材料供给。

维生素C下游主要应用于医药、动物饲料、化妆品及食品添加剂行业,其中食品添加剂行业最为主要,占比近70%。

维生素C产业链结构示意图

资料来源:智研咨询整理

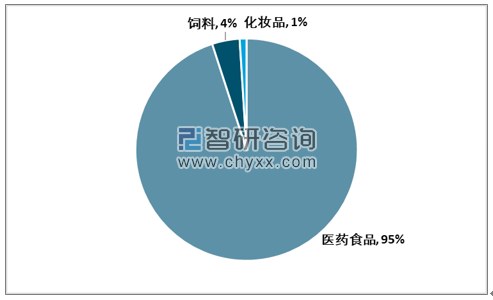

维生素C下游主要用于医药食品、饲料、化妆品等行业,医药食品为最主要的应用领域,占比达到95%,其中食品添加剂一个领域就占据了近70%的份额。

维生素C下游需求格局

资料来源:智研咨询整理

我国是维生素C生产大国,2019年全国维生素C产量19.7万吨,相比2018年的17.8万吨增长了10.67%。

2015-2019年中国维生素C产量走势图

资料来源:博亚和讯、智研咨询整理

我国维生素C产量规模庞大,但内销需求不高,维生素C78%以上的产量用于出口,主要出口对象为美、日、德等发达国家。根据海关总署统计,近年来国产维生素C出口数量稳步上升,2019年出口数量达到15.52万吨,创历史新高,较2008年增长82.16%,近十年平均增长率为6.45%。

2008-2019年中国维生素C出口量走势图

资料来源:海关总署

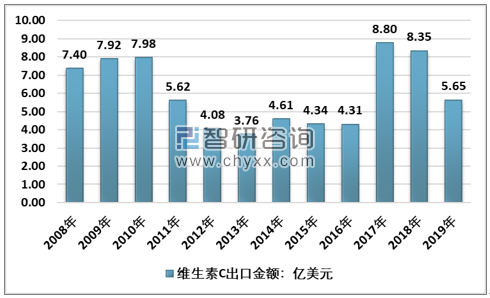

由于2017年中国环保督察影响,部分维生素C厂商停产整改,海外维生素C厂商关停,导致维生素C价格快速上涨,2017年中国维生素C出口金额8.8亿美元,出口均价上涨至5912.2美元/吨,相比2016年提高了79.94%。

根据智研资讯发布的《2020-2026年中国维生素C行业发展现状调查及投资发展研究报告》数据显示:截至2019年国内维生素C出口金额5.65亿美元,出口均价陆续恢复往年平均水准。

2008-2019年中国维生素C出口金额走势图

资料来源:智研咨询整理

目前,维生素C全球需求量约为22万吨,中国供给占比达到了70%,是全球维生素C生产基地,其主要消费市场在欧美发达国家,维生素C下游需求以居民消费者为主,呈钢性需求表现,有力的保障了下游市场需求量缓慢稳定增加。但是从供给现状来看,维生素C全球产能过剩的状态尚未得到明显的改善。中国占据全球维生素C绝大部分供给份额,若供需格局长期处于过剩状态,对于中国维生素C厂商的销售规模以及产品价格将造成一定负面影响。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国维生素C咀嚼片行业市场运行态势及未来趋势研判报告

《2024-2030年中国维生素C咀嚼片行业市场运行态势及未来趋势研判报告》共十章,包含中国维生素C咀嚼片产业重点企业竞争力分析,2024-2030年中国维生素C咀嚼片行业发展趋势与投资预测分析,2024-2030年中国维生素C咀嚼片行业投资战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2021年中国维生素C供给格局及进出口贸易分析[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)