近年来,机器人应用正持续从工业向服务业与特种领域延伸。按下游划分,专业服务机器人可以分为公共服务、医疗应用和特种服务三类。

专业服务机器人分为三大类

数据来源:中国电子学会、智研咨询整理

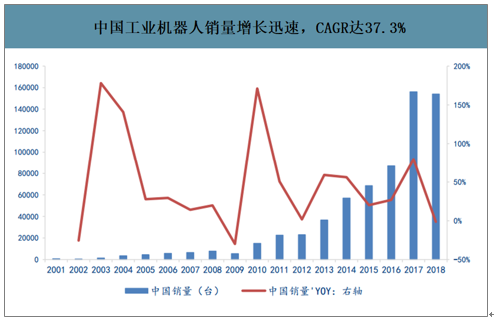

2018年中国工业机器人销量达15.4万台,同比增加10.66%,同比略微减少1.37%,销售额54.2亿美元(378亿人民币)。近几年来中国市场已经成为工业机器人的第一大市场,贡献了超过30%的全球工业机器人销量。而国内市场销量增长迅速,从2001年的700台,到2018年的15.4万台,年均复合增长率达37.3%。

制造业人工成本逐年提高

数据来源:公开资料整理

中国工业机器人销量增长迅速,CAGR达37.3%

数据来源:公开资料整理

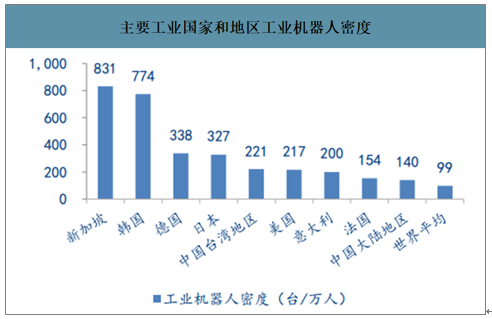

主要工业国家和地区工业机器人密度

数据来源:公开资料整理

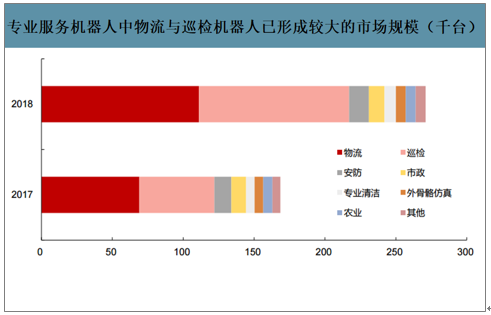

发展至今,由于适用范围广、标准化程度较高,专业服务与特种机器人领域中物流与巡检机器人市场规模相对较大,2018年全球销量分别达到11.1万台与10.6万台。物流机器人以AGV(AutomaticGuidedVehicle,自动导引车)和导轨类搬运机器人为主,通用性较强;巡检机器人则种类繁多、功能各异。目前来看,物流机器人技术壁垒相对较低,生产商家众多;而巡检机器人实际上具备了物流机器人的主要功能-行走、导航、障碍识别等,同时要兼具特定行业的检测功能,因此存在行业特异性,进入壁垒相对较高。

专业服务机器人中物流与巡检机器人已形成较大的市场规模(千台)

数据来源:公开资料整理

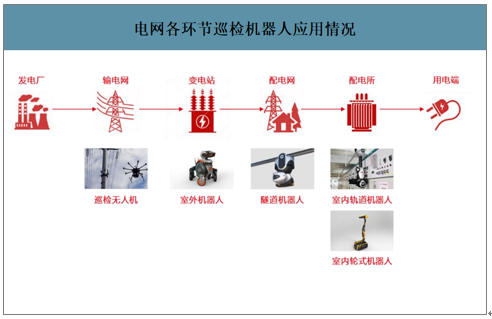

巡检机器人是目前已经初步进行行业普及应用的电力机器人类型,主要包括变电站巡检机器人与配电站巡检机器人两大类型。

电网各环节巡检机器人应用情况

数据来源:公开资料整理

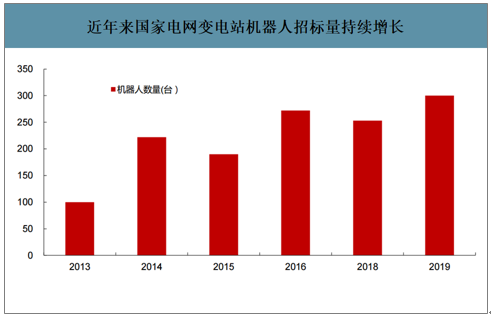

自2013年开始,国家电网开始组织变电站巡检机器人招标,并分配给各省网公司进行推广普及,招标次数也从2015、2016年的一年一次提升到目前的一年两次以上,成交总金额达到2.5亿元/年以上。

近年来国家电网变电站机器人招标量持续增长

数据来源:公开资料整理

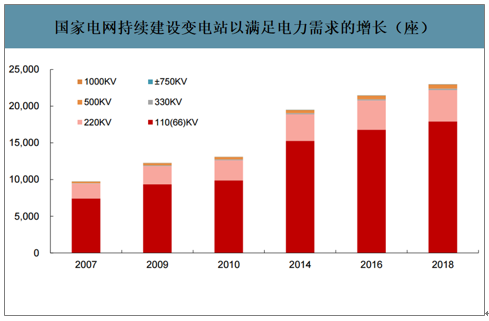

从趋势上来看,变电站巡检机器人作为发展最早、相对成熟的巡检机器人类型,在国家电网体系内将以省网公司/市供电公司独立采购+国网统一采购普及推进的方式继续推广。总体而言,变电站室外巡检机器人与配电站室内巡检机器人的采购主体逐渐分散化与市场化,不再局限于国家电网、南方电网与省电力公司的统一采购。同时,发电企业的升压站、大型工业与公共事业用电侧的配电所也开始对巡检机器人产生需求,丰富了巡检机器人行业的下游范围。

国家电网持续建设变电站以满足电力需求的增长(座)

数据来源:公开资料整理

根据国家电网披露,截至2018年年底其存量变电站共计2.3万个,按国家电网售电量占国内总售电量62%进行估算,全国存量变电站总量约3.7万个且依然处于持续建设中。展望未来5年,全国变电站机器人渗透率上升空间大且处于增量市场阶段,预计国内变电站巡检机器人的市场规模将从2020年的10亿元/年提升至2024年的16.8亿元/年。

长期来看,以机器人6年平均寿命、75万元的单价、5万个变电站、以及变电站50%的渗透率保守计算,国内变电站巡检机器人长期市场规模将超过30亿元/年。

预计未来5年国内变电站巡检机器人市场有望突破16.8亿元/年(不含税)

- | 变电站巡检机器人渗透率(%) | 变电站总量(万) | 单价(万元/台) | 市场规模(亿元) |

2019 | 8.1% | 3.7 | - | - |

2020E | 11.0% | 3.8 | 85 | 10 |

2021E | 14.5% | 3.87 | 83 | 11.9 |

2022E | 18.5% | 3.93 | 81 | 13.4 |

2023E | 23.0% | 3.98 | 80 | 15.1 |

2024E | 28.0% | 4.02 | 80 | 16.8 |

数据来源:公开资料整理

目前,全国共计38734个乡级行政单位(街道、镇、乡等),一个配电网带电作业班组通常负责3~4个乡级行政单位的配电网检修,以此估算全国带电作业班组约1万个左右。由于带电作业机器人极大降低了带电作业班组的工作危险性,中长期乐观预计全国渗透率将达到80~90%,2020年将是国内带电作业机器人推广的元年。预计全国配电网带电作业机器人的市场规模将从2020年的9.6亿元/年提升至2024年的26.4亿元/年。

预计未来5年全国带电作业机器人市场有望突破26.4亿元/年(不含税)

时间 | 全国带电作业机器人渗透率(%) | 全国带电作业班组数(万) | 单价(万元/台) | 市场规模(亿元) |

2019 | 0.0% | 1 | - | - |

2020E | 4.0% | 1 | 240 | 9.6 |

2021E | 10.0% | 1 | 235 | 14.1 |

2022E | 18.0% | 1 | 230 | 18.4 |

2023E | 28.0% | 1 | 225 | 22.5 |

2024E | 40.0% | 1 | 220 | 26.4 |

数据来源:公开资料整理

智研咨询发布的《2020-2026年中国配电站智能巡检机器人行业市场现状调研及市场发展前景报告》数据显示:目前,国内主要的电力智能巡检机器人生产企业约10家,其中国网智能的产品研发最早,由国网山东电力公司在山东电力机器人研究中心的基础上建立。除国网智能外,其他生产商主要分为两类:1)专注于电网巡检机器人并在相关产品上延伸的企业,如亿嘉和、申昊科技、七宝机器人等;2)从主营业务延伸到电网巡检机器人的企业,如国自机器人(主营物流AGV)、科大智能(主营工业机器人集成)、许继电气(主营电气设备制造)。

由于电力巡检机器人在应用研发上需要与下游电网企业进行较为紧密的合作,各主要巡检机器人生产商大多在本省具备较高的市场基础。例如,国网智能在山东省具备较高的市场份额;亿嘉和在江苏省的市场份额超过75%;申昊科技截至2018年年底在浙江省合计994台变电站巡检机器采购中占到636台。

国内主要的电力智能巡检机器人生产企业

- | 成立时间 | 所在城市 | 机器人业务开始年份 | 巡检机器人类型 | 其他业务 |

亿嘉和 | 1999 | 江苏南京 | 2014 | 室内/室外/隧道 | 带电作业机器人、安防机器人、数据采集服务与终端 |

国网智能 | 2000 | 山东济南 | 2000 | 室内/室外/隧道 | 配网车载巡检系统 |

申昊科技 | 2002 | 浙江杭州 | 2014 | 室内/室外 | 智能头盔、电力监测设备、配网电气设备 |

朗驰科技 | 2005 | 广东深圳 | 2010 | 室内/室外 | 消毒机器人、红外成像设备 |

国自机器人 | 2011 | 浙江杭州 | 2011 | 室内/室外 | 物流搬运机器人、安防机器人、自动分拣系统 |

七宝机器人 | 2014 | 江苏南京 | 2014 | 室内/室外 | 辅助监控系统 |

科大智能 | 2002 | 上海市 | - | 室内/室外/隧道 | 工业机器人集成、物流自动化、电网自动化 |

许继电气 | 1993 | 河南许昌 | 2018 | 室外 | 变配电系统、直流输电系统、中压供电系统、电表 |

数据来源:公开资料整理

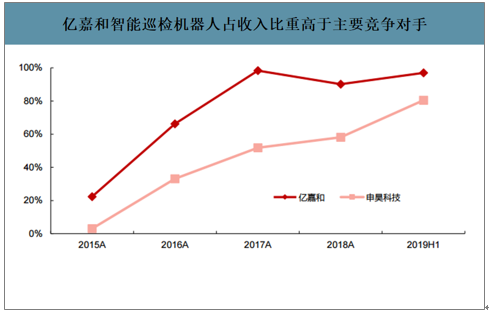

相比于大多数竞争者,亿嘉和在电力巡检机器人业务上更为专注。自2014年引入技术团队并转型为机器人企业后,除巡检机器人业务外,其他如无人机巡检、数据采集服务与终端业务都是在巡检机器人功能性上的延伸。

亿嘉和智能巡检机器人占收入比重高于主要竞争对手

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国消弧线圈成套装置行业产业链、发展现状、竞争格局及发展趋势分析:智能电网建设持续推进,市场需求稳步增长[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!中国二氟二苯甲酮行业产业链、发展现状、竞争格局及发展趋势分析:产能高度集中[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2025年中国汽车数字化营销行业发展现状分析及未来发展趋势研判:“营销运营化”是汽车行业在新形势下营销突围方向,未来将更加智能化、个性化和多元化[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2025!中国网络视频版权保护行业发展历程、市场规模及重点企业分析:技术革新与政策护航双轮驱动,5G与元宇宙拓展未来新空间[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2025!中国特种印刷行业相关政策、产业链、市场规模、重点企业及未来前景分析:特种印刷市场持续扩张,绿色转型趋势显著[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![研判2025!中国油套管行业产业链、发展现状、竞争格局及发展趋势分析:下游行业拉动下,油套管前景可期[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)