一、相比美俄,我国战斗机存量升级、总量提升的需求显著

(一)宏观视角:全球军机结构和主要国家战机总量对比

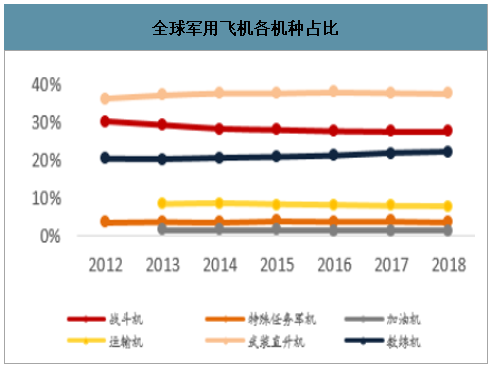

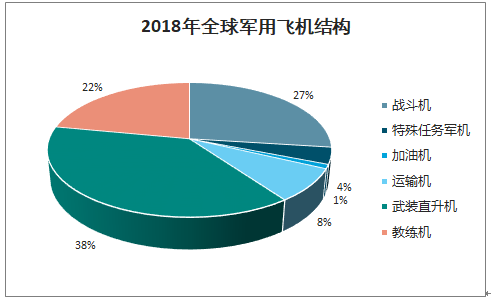

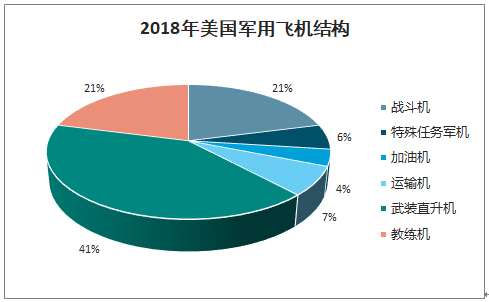

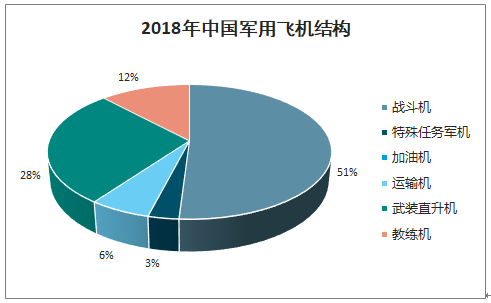

1、纵观全球军机结构:全球战斗机在军用飞机中占比接近30%,中国占比超50%战斗机是空中作战主要力量,2018年全球战斗机数量占军用飞机数量的27%。2018年全球军用飞机数量为53953架,其中战斗机14827架(《WorldAirForce》将战斗机与轰炸机合并统计),占比27%,占比位列所有机种第二位,占比最高的机种为武装直升机。中国战斗机占军用飞机总数的比例高于世界平均水平,达到了51%,也高于美国21%和俄罗斯39%的水平。

全球军用飞机和战斗机数量

数据来源:公开资料整理

全球军用飞机各机种占比

数据来源:公开资料整理

2018年全球军用飞机结构

数据来源:公开资料整理

2018年美国军用飞机结构

数据来源:公开资料整理

2018年中国军用飞机结构

数据来源:公开资料整理

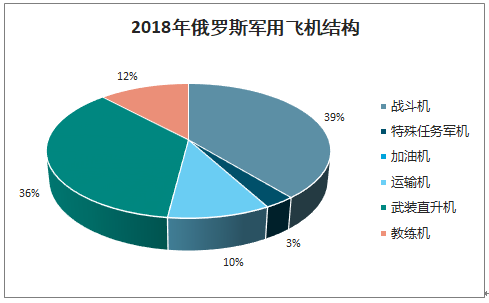

2018年俄罗斯军用飞机结构

数据来源:公开资料整理

2、全球主要国家战斗机装备数量:一超两强、头部集中

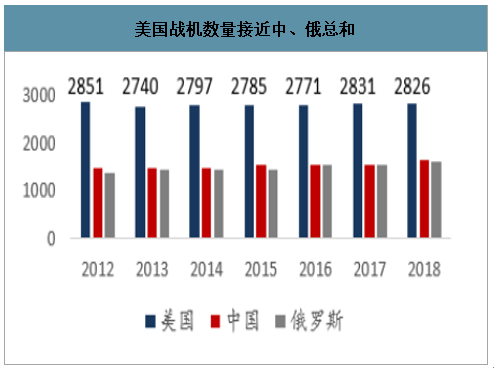

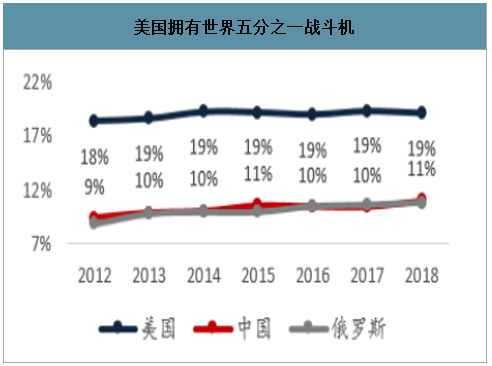

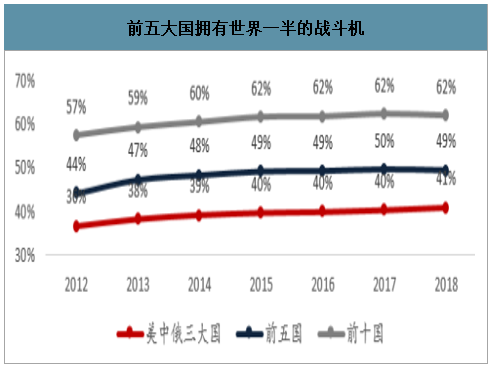

智研咨询发布的《2020-2026年中国战斗机产业运营现状及发展前景分析报告》数据显示:目前全球各国家战斗机装备数量呈现一超两强、头部集中的格局。美国一直是全球战斗机数量最多的国家,2018年美国拥有2826架战斗机,其次是中国和俄罗斯,分别拥有1624架和1591架,美、中、俄战斗机数量稳居全球前三名,并与四、五名的印度、朝鲜拉开较大差距,呈现出“一超两强”的格局。美国战斗机实力雄厚,战斗机数量接近中国和俄罗斯的总和,占全球总量的五分之一。战斗机数量最多的五个国家美、中、俄、印、朝拥有全球一半的战斗机,呈现出“头部集中”的格局。

美、中、俄稳居战斗机保有数量前三名,印度、朝鲜稳居四五名

美、中、俄稳居战斗机保有数量前三名,印度、朝鲜稳居四五名 | ||||||||||||||

排名 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |||||||

国家 | 数量 | 国家 | 数量 | 国家 | 数量 | 国家 | 数量 | 国家 | 数量 | 国家 | 数量 | 国家 | 数量 | |

1 | 美国 | 2851 | 美国 | 2740 | 美国 | 2797 | 美国 | 2785 | 美国 | 2771 | 美国 | 2831 | 美国 | 2826 |

2 | 中国 | 1455 | 中国 | 1453 | 中国 | 1454 | 中国 | 1528 | 中国 | 1523 | 俄罗斯 | 1547 | 中国 | 1624 |

3 | 俄罗斯 | 1372 | 俄罗斯 | 1438 | 俄罗斯 | 1439 | 俄罗斯 | 1438 | 俄罗斯 | 1523 | 中国 | 1527 | 俄罗斯 | 1591 |

4 | 印度 | 614 | 印度 | 768 | 印度 | 762 | 印度 | 809 | 印度 | 806 | 印度 | 804 | 印度 | 694 |

5 | 朝鲜 | 574 | 朝鲜 | 574 | 朝鲜 | 572 | 朝鲜 | 572 | 朝鲜 | 572 | 朝鲜 | 572 | 朝鲜 | 572 |

6 | 叙利亚 | 480 | 埃及 | 414 | 埃及 | 413 | 埃及 | 427 | 埃及 | 426 | 韩国 | 466 | 韩国 | 466 |

7 | 埃及 | 457 | 韩国 | 409 | 韩国 | 399 | 韩国 | 426 | 韩国 | 426 | 巴基斯坦 | 410 | 巴基斯坦 | 438 |

8 | 韩国 | 430 | 巴基斯坦 | 377 | 巴基斯坦 | 387 | 巴基斯坦 | 394 | 巴基斯坦 | 391 | 埃及 | 409 | 埃及 | 341 |

9 | 巴基斯坦 | 361 | 日本 | 291 | 日本 | 288 | -- | -- | 法国 | 296 | 法国 | 299 | 沙特 | 325 |

10 | 土耳其 | 331 | -- | -- | -- | -- | 日本 | 287 | 日本 | 288 | 日本 | 290 | 日本 | 297 |

数据来源:公开资料整理

美国战机数量接近中、俄总和

数据来源:公开资料整理

美国拥有世界五分之一战斗机

数据来源:公开资料整理

前五大国拥有世界一半的战斗机

数据来源:公开资料整理

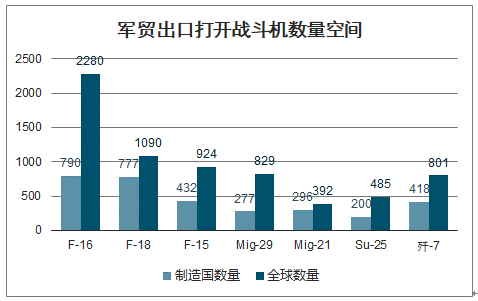

3、全球十大战斗机:美、俄长期霸榜,中国歼-7突围

全球数量最多的十种型号战斗机以美国和俄罗斯的战斗机为主,军贸出口打开战斗机装备数量空间。在全球数量最多的十种型号战斗机中,美国和俄罗斯的战斗机常常占据9个甚至10个席位。2013年,中国生产的歼-7战斗机首次进入前十榜单,并且排名逐步提高(F-7即为歼-7的出口型号,《WorldAirForce》将歼-7与F-7分开统计,若以合并口径计算,歼-7排名可达到第6名左右)。通过对比十大型号战斗机生产国装备数量和全球范围内装备数量可以发现,依靠军贸出口可以打开战斗机装备数量空间。以全球数量最多的战斗机F-16为例,2018年全球共有2280架,占全球战斗机总数的15%,这2280架F-16中美国自己仅装备了790架,其他1490架均出口到其他国家。而歼-7战斗机作为中国出口较成功的一款战斗机,2018年全球数量为801架(包括歼-7和F-7),其中中国自己装备418架,其余383架均出口到其他国家。

全球十大战斗机数量占战斗机总量的比例

全球十大战斗机数量占战斗机总量的比例 | ||||||||||||||

排名 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |||||||

型号 | 占比 | 型号 | 占比 | 型号 | 占比 | 型号 | 占比 | 型号 | 占比 | 型号 | 占比 | 型号 | 占比 | |

1 | F-16 | 15% | F-16 | 15% | F-16 | 15% | F-16 | 16% | F-16 | 16% | F-16 | 15% | F-16 | 15% |

2 | F-18 | 6% | F-18 | 7% | F-18 | 7% | F-18 | 7% | F-18 | 7% | F-18 | 8% | F-18 | 7% |

3 | F-15 | 6% | F-15 | 6% | Su-27/30/33/35 | 6% | Su-27/30 | 6% | Su-27/30 | 6% | Su-27/30 | 7% | Su-27/30 | 7% |

4 | Mig-29 | 5% | Mig-29 | 6% | F-15 | 6% | F-15 | 6% | F-15 | 6% | F-15 | 6% | F-15 | 6% |

5 | Mig-21 | 5% | Su-27/30/35 | 6% | Mig-29 | 5% | Mig-29 | 6% | Mig-29 | 6% | Mig-29 | 6% | Mig-29 | 6% |

6 | Su-27/30/35 | 5% | Mig-21 | 5% | Mig-21 | 5% | Mig-21 | 4% | Mig-21 | 4% | Mig-21 | 4% | Typhoon | 3% |

7 | F-5 | 3% | Su-25 | 3% | Su-25 | 3% | Su-25 | 3% | Su-25 | 3% | Su-25 | 3% | Su-25 | 3% |

8 | Su-25 | 3% | F-5 | 3% | F-5 | 3% | F-5 | 3% | F-7 | 3% | F-7 | 3% | 歼-7 | 3% |

9 | Su-24 | 3% | F-7 | 3% | F-7 | 3% | F-7 | 3% | 歼-7 | 3% | 歼-7 | 3% | F-5 | 3% |

10 | F-4 | 3% | Su-24 | 3% | 歼-7 | 3% | 歼-7 | 3% | F-5 | 3% | F-5 | 3% | Su-24 | 3% |

合计 | 55% | 57% | 57% | 57% | 57% | 57% | 56% | |||||||

数据来源:公开资料整理

军贸出口打开战斗机数量空间

数据来源:公开资料整理

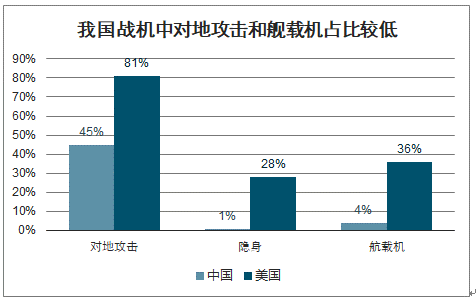

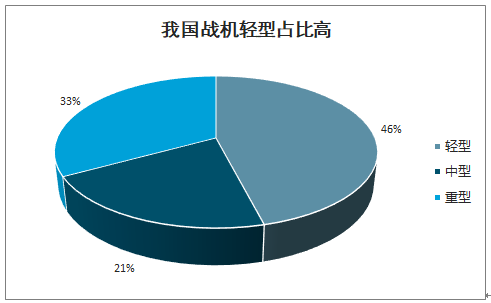

3、中国:多用途战斗机占比低,轻型战机主导,海军装备中二代机占比高

多用途战机占比低,轻型战机主导。中国现役战斗机共7个主型号,但谱系不全,具备对地攻击能力的多用途战机占比约45%,与美军81%的比例存在较大差距,舰载机占比仅为4%,同样远低于美军36%的水平。从量级上看,轻型战斗机歼-7和歼-8占比较大,达到46%,中型战斗机仅歼-10一个型号,数量占比为21%,重型战斗机占比33%,整体数量上以轻型战斗机主导。

我国战机中对地攻击和舰载机占比较低

数据来源:公开资料整理

我国战机轻型占比高

数据来源:公开资料整理

中国现役各型号战斗机情况

中国现役各型号战斗机情况 | |||||

型号 | 数量 | 代次 | 量级 | 最大起飞重量 | 类型 |

歼-7 | 418 | 第二代 | 轻型 | 8.6吨 | 空中优势作战+对地攻击 |

歼-8 | 143 | 第二代 | 轻型 | 17.8吨 | 空中优势作战 |

歼-10 | 260 | 第三代 | 中型 | 19.27吨 | 空中优势作战 |

歼-11 | 346 | 第三代 | 重型 | 33吨 | 空中优势作战 |

歼-16 | 第三代 | 重型 | 30吨 | 空中优势作战+对地攻击 | |

歼-15 | 45 | 第三代 | 重型 | 32.5吨 | 舰载机 |

歼-20 | 10 | 第四代 | 重型 | 39吨 | 空中优势作战+隐身 |

数据来源:公开资料整理

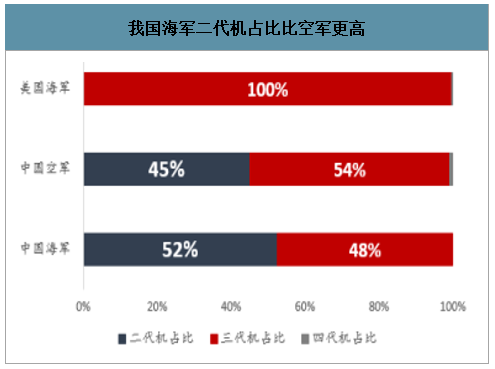

中国战斗机军种间分布相较俄罗斯更均衡,但海军配备战斗机的比例与美国有差距。中国空军装备的战斗机占比87%,海军占比13%,相比于俄罗斯空军占96%、海军占4%更为均衡,但是与美军的空军海军六四开的分配比例相比,中国海军的空中力量仍偏薄弱。同时,中国海军战斗机整体代次较老,二代机占比达到52%,舰载机数量较少,仅歼-15一个型号,目前共装备了45架。

中国战斗机军种分布情况

中国战斗机军种分布情况 | |||||

军种 | 占比 | 型号 | 数量 | 量级 | 类型 |

空军 | 87% | 歼-7 | 388 | 轻型 | 空中优势作战+对地攻击 |

歼-8 | 96 | 轻型 | 空中优势作战 | ||

歼-10 | 235 | 中型 | 空中优势作战 | ||

歼-11 | 346 | 重型 | 空中优势作战 | ||

歼-16 | 重型 | 空中优势作战+对地攻击 | |||

歼-20 | 10 | 重型 | 空中优势作战+隐身 | ||

海军航空兵 | 13% | 歼-7 | 30 | 轻型 | 空中优势作战+对地攻击 |

歼-8 | 47 | 轻型 | 空中优势作战 | ||

歼-10 | 25 | 中型 | 空中优势作战 | ||

歼-15 | 45 | 中型 | 舰载机 | ||

数据来源:公开资料整理

我国海军二代机占比比空军更高

数据来源:公开资料整理

(二)中国与世界对比情况:整体数量偏少,内部换装需求大

1、中国战斗机整体数量与国际占比

2017年,世界在役战斗机14706架,其中亚洲地区5031架,占据全世界34.2%的比例。在全世界各个国家的占比中,美国战斗机数量达到2831架,全世界占比19.3%;俄罗斯第二,战斗机数量达1547架,世界占比10.5%;中国拥有1527架战斗机,占比10.4%。排在中国之后的是印度、朝鲜和韩国,所拥有的战斗机数量分别为804,572和466。从战斗机总数量来看,我国与美军有1倍的差距。

各国近五年战斗机数量变化

数据来源:公开资料整理

在全球战斗机领域中,美国有着绝对的数量优势,大约为中俄的总和。中俄战斗机数量十分接近,大概是印度战斗机数量的两倍,然而这四国的战斗机数量总和仍不到全球50%的占比。虽然战斗机的研发设计生产技术门槛较高,但各国均愿意拿出较多的经费用在战斗机的项目上,像朝鲜、韩国、巴基斯坦等中小国家也有较多的战斗机储备,这也反映了战斗机在国防领域中流砥柱的地位,有一定储备就能为国防带来质的飞跃,是国防中收益效果较大的项目。

2、中国战斗机人均数量与国际水平对比

从每万名军人拥有架数来看,目前中国的战斗机机人均数量为7.0架/万军人,远不及美军的人均数量21.0架/万军人,未来中国每万名军人拥有战斗机的数量至少应达到东亚与南亚的平均水平8.3架/万军人。综合来看,我国战斗机总数量需扩大到现有数量的1.5倍,才能满足我国战斗机的需求。

主要地区与国家机人均数量对比

主要地区与国家机人均数量对比 | |||||

国家或地区 | 战斗机总数 | 军人总数 | 每万军人拥有架数 | ||

东亚/南亚 | 韩国 | 466 | 630,000 | 7.4 | 三国平均:8.3 |

日本 | 290 | 247,150 | 11.7 | ||

印度 | 804 | 1,395,100 | 5.8 | ||

美国 | 2,831 | 1,347,300 | 21 | ||

俄罗斯 | 1,547 | 1,013,000 | 15.3 | ||

中国 | 1,527 | 2,183,000 | 7 | ||

数据来源:公开资料整理

2018年世界在役战斗机的14706架中,数量最多占比最大的是F-16,共有2269架全球占比15%。数量第二多的战斗机是F-18,达到1118架,占比8%。其他机型均不到1000架。俄罗斯数量最多的战斗机是Su-27/30战斗机,总量为967架,占比7%,全球排名第三。中国数量最多占比最大的是歼-7战斗机,共有418架,全球占比仅3%,而且歼-7在中国所拥有的所有战斗机中也占比高达37.5%。目前中国的战斗机处在次代更替的时期,随着歼-10近几年的量产总数量已达到260余架,而歼-7和歼-8将大量减少。从美俄两国的战斗机占比分部来看,最先进最精尖的战斗机往往数量并不是最多,而是成本和性能达到一个平衡的战斗机数量最多,因此未来中国数量最多的很可能是一款比歼-20成本要低且性能稍弱一点的战斗机大量生产。

二、战斗机市场空间测算:十年更新壮大,市场空间约为8000亿-10000亿

(一)基于战机需求自下而上的测算:市场空间超过8000亿

1、未来十年,中国战斗机的新增和替换需求预计共1000架左右

未来十年,中国战斗机的新增和替换需求预计共1000架左右。我们预计未来十年我国战斗机规模将由现在的1600架左右上升到2000架左右,达到美国的2/3水平,其中二代机预计将全部替换为三代战斗机,替换需求在500-600架,另外空海军建设预计新增约400-500架三代机或四代机,总体需求数量在1000架左右。

未来十年我国战机需求测算过程

未来十年我国战机需求测算过程 | ||||

项目 | 数量 | 备注 | 基本假设 | 假设依据 |

二代机替换需求 | 561架 | 全部为三代机 | 未来十年,二代机不再新增,现有二代机全部替换为三代机 | ①二代战机的装备使用年限接近②军事训练和演习释放二代机退役的信号 |

三、四代机新增需求 | 450架 | 三代机300架(舰载机150架)四代机150架 | 未来十年,中国战斗机数量达到美国的2/3水平 | ①中国现有战斗机数量1624架②美国现有战斗机数量2826架 |

合计 | 1000架 | -- | -- | -- |

数据来源:公开资料整理

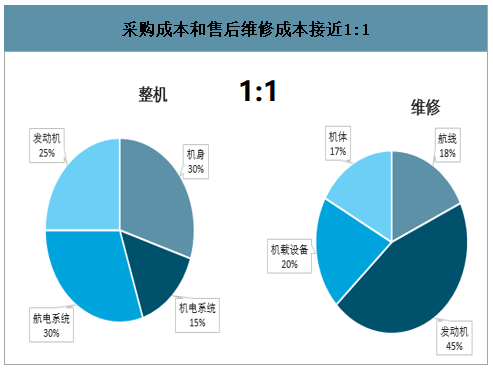

2、战斗机采购和售后维修价值占比接近1:1

前段采购成本中机载设备占比最高超四成,售后维修成本中发动机维修占比最高超四成,前端采购和售后维修比例接近1:1。一般来说战斗机整机采购成本中机身、发动机、航电系统和机电系统分别占30%、25%、30%和15%,机载设备(航电系统和机电系统)占比最高,达到45%左右。战斗机售后维修成本中,发动机维修占比最高达到45%,机载设备维修、机体维修和航线维修分别占20%、17%和18%。同时,整机采购成本和生命周期内维修成本的比例接近1:1。

采购成本和售后维修成本接近1:1

数据来源:公开资料整理

3、产出效率提高使得战斗机价格前高后低

产出效率提升使成本呈现前高后低的规律,战斗机单位成本十年下降50%左右。随着生产的推进,生产效率逐渐提升,战斗机产量呈现前低后高的规律,成本则呈现前高后低的规律,单架战斗机的生产成本会有显著下降。以F-22为例,1999年尚在研制阶段的F-22单架成本约为4亿美元左右,2001年定型时单位成本约为2.5亿美元,2009年成本下降至约1-1.5亿美元。F-22战斗机的成本在稳定进行生产之后,十年下降了50%左右;以F-35为例,F-35从第一批次到第五批次,大约八年间成本下降55%,相应的,采购价格也是前高后低,从美军采购费用来看,F-35的采购单价十年下降超过40%。

F-35美军采购单价(单位:亿美元)

数据来源:公开资料整理

美军2010年以来F-35采购费用(单位:亿美元)

美军2010年以来F-35采购费用(单位:亿美元) | |||||||||||

机型 | 费用构成 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 |

F-35 | 采购费用 | 68.07 | 69.93 | 63.34 | 49.38 | 58.77 | 66.75 | 94.76 | 88.85 | 91.17 | 107 |

采购数量 | 30 | 35 | 31 | 29 | 29 | 38 | 68 | 68 | 70 | 77 | |

采购单价 | 2.27 | 2 | 2.04 | 1.7 | 2.03 | 1.76 | 1.39 | 1.31 | 1.3 | 1.38 | |

研发测试 | 42.97 | 26.89 | 28.28 | 26.92 | 16.62 | 19.26 | 20.85 | 24.39 | 17.21 | -- | |

总计 | 111.05 | 96.82 | 91.62 | 76.3 | 75.39 | 86.01 | 115.6 | 113.24 | 108.38 | -- | |

数据来源:公开资料整理

4、未来十年中国战斗机行业空间约8000亿

未来十年战斗机行业空间约8000亿,市场广阔。我们按照之前推算的未来十年中国战斗机需求数量,以及各类型战斗机的价格数据对未来十年中国战斗机行业空间进行测算。在战斗机价格方面,我们主要采用一些媒体上关于美国战斗机价格的数据进行类比,并按照十年价格下降50%进行测算。行业空间可以分为采购和售后维修两部分,按照采购和售后价值占比为1:1的说法进行计算。预计未来十年我国战斗机市场采购空间约4000亿,加上售后维修市场空间4000亿,我们认为未来十年中国战斗机整体市场空间约8000亿左右。

自下而上测算:未来十年战斗机行业空间约8000亿

自下而上测算:未来十年战斗机行业空间约8000亿 | ||||

基本假设 | ||||

①同一型号战斗机的价格十年下降50% | ||||

②战斗机价格匀速下降 | ||||

④战斗机购买费用和购买后维修服务的费用比例为1:1 | ||||

项目 | 数量 | 十年价格区间 | 价格估算依据 | 市场空间 |

三代战斗机 | 850架 | 5亿-2.5亿 | ①2017年F/A-18E/F价格约5亿人民币 | 3000亿 |

②2017年F/A-18A/C价格约为6亿人民币 | ||||

③2017年F-16价格约2.5亿人民币 | ||||

四代战斗机 | 150架 | 8亿-4亿 | ①美国媒体称歼-20价格约为7亿人民币 | 1000亿 |

②2019年F-35采购单价约10亿人民币 | ||||

售后维修服务 | -- | -- | -- | 4000亿 |

合计 | -- | -- | -- | 8000亿 |

数据来源:公开资料整理

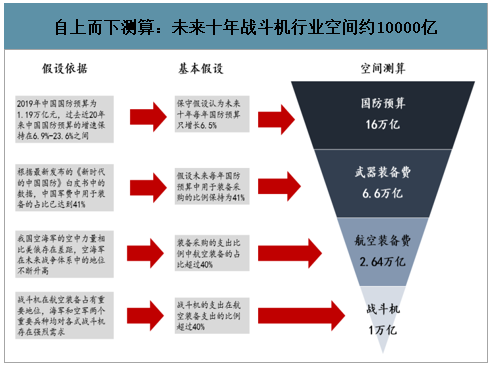

(二)基于军费支出自上而下的测算:市场空间预期可达10000亿

以上的行业空间预测是自下而上从机型拆分、价格推算进行的,现在我们自上而下的从军费支出来进行测算。2019年中国国防预算为1.19万亿元,过去近20年来中国国防预算的增速保持在6.9%-23.6%之间,我们保守假设认为未来十年每年国防预算只增长6.5%,则未来十年国防预算合计16万亿。中国军费中用于装备的占比已达到41%,我们同样保守假设未来每年国防预算中用于装备采购的比例保持为41%。装备采购的支出比例中,考虑到我国空海军相比美俄的差距,以及空海军在未来战争体系中的地位不断升高,我们认为相关航空装备的占比将超过40%,我们按40%估算。考虑到战斗机在航空装备中的重要地位,海军和空军两个重要兵种均对各式战斗机的强烈需求,我们预计战斗机的支出在航空装备支出的比例超过40%,则整体战斗机的市场空间超过10000亿。

美国军费支出分配情况

数据来源:公开资料整理

美国三军装备采购费用于航空装备的比例

数据来源:公开资料整理

自上而下测算:未来十年战斗机行业空间约10000亿

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国水利工程建筑行业市场政策、产业链、发展现状、竞争格局及发展趋势分析:行业准入门槛较高[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2025年中国水环境监测行业市场政策、产业链、发展现状、竞争格局及发展趋势研判:市场前景十分可观[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中国智能呼叫服务平台行业发展现状及未来发展趋势研判:其于AI技术智能呼叫服务平台将逐渐成为主流,行业将更智能、更人性、更融合[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2025年中国平板显示掩膜版行业发展现状、产业链及全景研判:在高世代、高精度市场需求及技术的推动下,平板显示掩膜版规模将持续增长[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!中国家用视听设备制造行业产业链、发展现状及未来趋势分析:行业增速放缓显转型,技术融合与场景创新催生高端智能化升级浪潮[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2025!中国旅游行业发展背景、产业链、旅游人次、旅游总花费及发展前景分析:旅游市场发展稳健,跨境旅游服务持续优化[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)