一、日本装配式现状

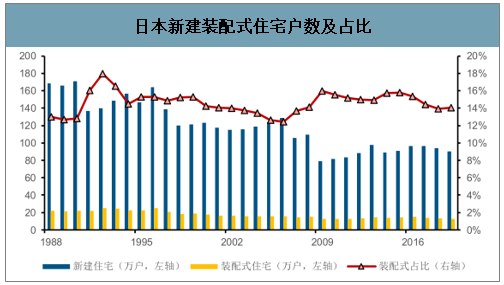

近年来,日本装配式住宅市场保持平稳运行,自 09 年金融危机以来平均每年新建 13.5 万户,常年稳定占到全部新建住宅的 15%左右,这个数字与我国《“十三五”装配式建筑行动方案》提出的到 2020 年的目标类似。但历史上日本装配式住宅占比最高时是 1992 年的 18%,大幅低于我国《方案》提出的到 2025 年占比 30%的目标。

日本新建装配式住宅户数及占比

数据来源:公开资料整理

日本对装配式建筑的认定标准非常严格,日本建筑中心对装配式住宅的认定要求为单体预制率超过三分之二,且主要结构部分(墙、柱、地板、梁、屋面、楼梯等,不包括隔断墙、辅助柱、底层地板、局部楼梯、室外楼梯等)均为工厂生产的规格化部件,并采用装配式方法施工。实际上日本普遍使用预制构件和住宅部品,公寓建筑考虑到成本经济性,大量采取装配式和传统现浇相结合的混合工法,而这类住宅虽然采用了装配式技术,但由于预制化程度达不到装配式住宅的认定要求,因此并不纳入统计口径。

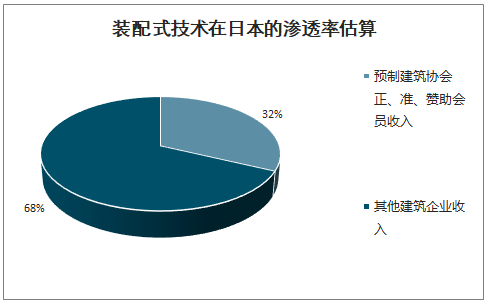

装配式技术在日本的渗透率估算

数据来源:公开资料整理

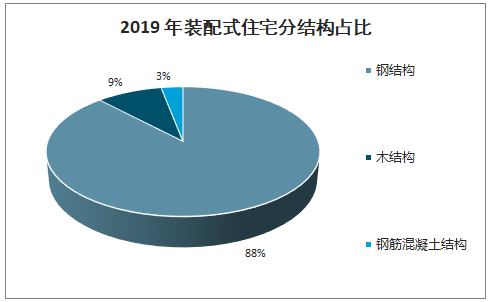

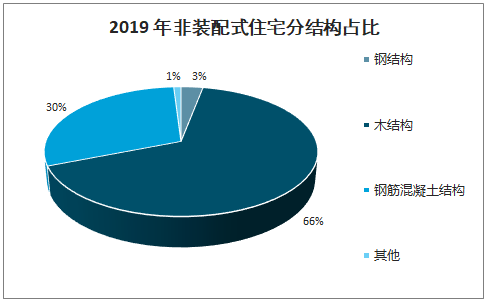

截至2019 年,新建装配式住宅中钢结构、木结构和钢筋混凝土结构的比例分别为 88% 、9%和3% 。这与非装配式住宅产生鲜明的反差,19 年非装配式结构中有 66%为木结构,钢筋混凝土结构、钢结构和其他建筑结构分别占 30%,3%和 1%。对于同种结构,采用装配式还是非装配式主要还是取决于经济性。虽然平均而言装配式每平米建设费用要高于非装配式,但工厂化生产提升了建设速度,这非常适于大企业提高资金周转效率,强化盈利能力。

2019 年装配式住宅分结构占比

数据来源:公开资料整理

2019 年非装配式住宅分结构占比

数据来源:公开资料整理

2019 年装配式与非装配式的平米建设费用对比(万円/平米)

数据来源:公开资料整理

从建筑性能角度考虑,一般而言钢筋混凝土结构具有出色的耐火性,广泛用于中高层公寓,钢结构由于在高温时强度下降,因此多用于中低层公寓和独栋住宅的建设,重钢结构(厚度大于 6mm 的钢框架)通过采用较厚的结构件减少了支柱的数量,因此可以带来更大的使用面积,轻钢结构和木结构由于强度限制,多用于建设独栋住宅。

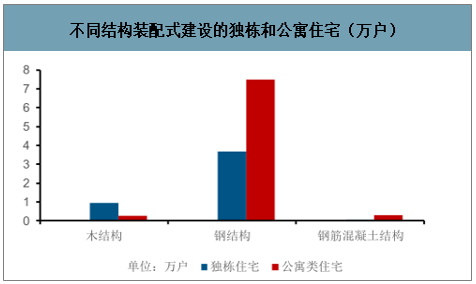

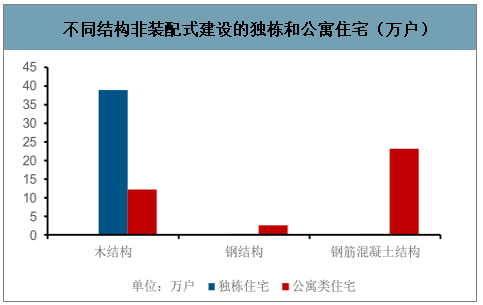

非装配式住宅与之正好相反,去年由木结构建设的独栋住宅占非装配式全部新建住宅的一半以上。但整体而言,建设最多的还是公寓类住宅,19 年占比达到 51%。

不同结构装配式建设的独栋和公寓住宅(万户)

数据来源:公开资料整理

不同结构非装配式建设的独栋和公寓住宅(万户)

数据来源:公开资料整理

造成这样的结果有两方面原因,一是日本装配式快速发展的阶段(1955-1973)正是日本经济腾飞、城市化进展显著的时间窗口,装配式在城市获得了大量市场;另一方面,当前的日本由于老龄化问题加剧,在远离城市的偏远地区人口分布较为稀疏,市场较小,难以形成较强的规模优势。非装配式住宅的分布与装配式类似,但集中度相对低一些,原因是非装配式木结构住宅分布较为分散,这与其平均建设成本较低,更加适应小规模建设有关。

2019 年装配式住宅地区分布

数据来源:公开资料整理

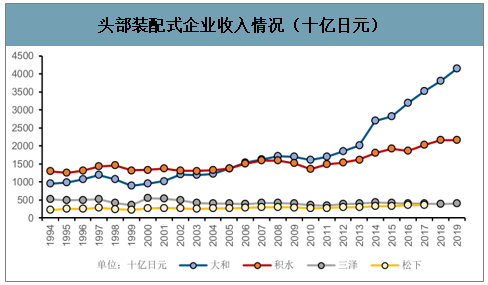

1991 年泡沫经济破裂标志着日本经济的拐点,同时,由于房屋户数早已超过家庭户数,叠加老龄化、少子化问题日趋严峻,日本住房市场开始呈现下滑态势。然而通过 30 多年的努力,装配式几乎消除了廉价形象,整体而言装配式的跌幅并不如整个住宅市场来得剧烈。1991 年后装配式产业的发展呈现 2 大特点:一是业务长期负增长;二是企业结构性分化加速,1973 年收入规模最靠前的 4 家龙头装配式住宅供应商(积水、大和、松下、三泽)中,只有 2 家实现了营收规模的跨越式提升。

头部装配式企业收入情况(十亿日元)

数据来源:公开资料整理

二、日本经验对我国意义

2016 年《关于大力发展装配式建筑的指导意见》从目标规划、标准规范、部品产业等多个维度提出了要求,这与日本的发展经验具有相似之处。站在目前的时点看,鉴于我国工业体系已经非常成熟,这相较于 60、70 年前的日本是巨大后发优势,可以预期我国装配式将维持快速发展。

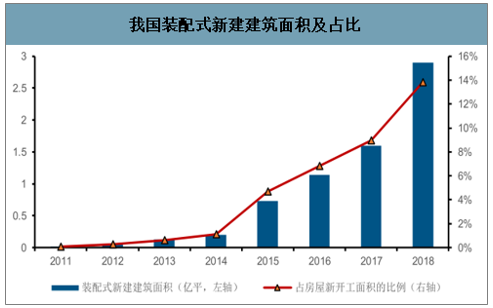

从政策上判断,我国于 2016 年开始采用装配式新建建筑面积占全部新建建筑面积的比例作为政策目标。在日本,类似的工作于 1966年启动,这段时间正是装配式发展最快的时间段。据住建部统计,2018 年全国新建装配式建筑面积达到 2.9 亿平方米,较 2017 年增长了 81%,占房屋新开工面积的比率达13.85%。展望今后的发展,随着装配式相关标准和评价体系的逐渐完善,增速可能会随之下降,但正如日本的情况,装配式技术在整个建筑行业会得到极大渗透。

我国装配式新建建筑面积及占比

数据来源:公开资料整理

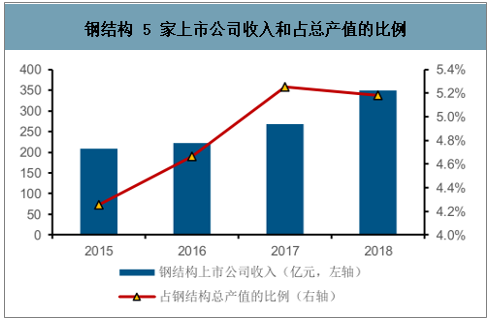

持续提升。从日本的情况来看,2018 年日本装配式住宅市场 CR5超过 80%,这与工厂生产依赖规模经济有直接关系。目前我国装配式行业集中度已经有抬头迹象,以钢结构为例,2018 年钢结构上市公司收入占全国钢结构总产值的比例为5.2%,较 2015 年增长约 1 个百分点。未来随着行业规模扩张和城镇化推进,龙头效应将逐步显现。

钢结构 5 家上市公司收入和占总产值的比例

数据来源:公开资料整理

2018 年日本装配式住宅行业 CR5

数据来源:公开资料整理

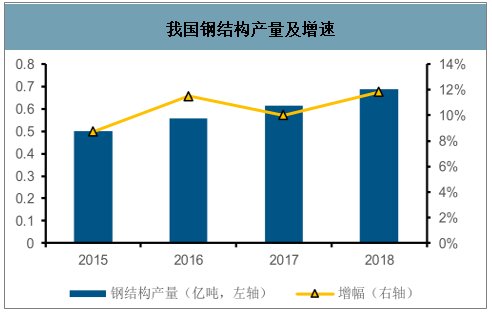

钢结构天然具有装配式属性,只是目前我国大部分钢结构建筑达不到认定为装配式钢结构的条件,2018 年我国装配式重点发展地区只有 10%的装配式建筑为钢结构,与之对比,日本装配式住宅中钢结构的比例接近 90%。近年来我国大力发展装配式钢结构,住建部 19 年《工作要点》首次单独提及开展钢结构装配式住宅试点,疫情期间火神山、雷神山医院的建设也采用了轻钢结构,为全社会做出了良好的示范作用。另一方面,钢结构建筑规模的提升也有利于消解我国钢铁产能过剩的问题,有利于供给侧改革。

我国 20 个装配式建筑示范城市在建钢结构工程统计

数据来源:公开资料整理

我国钢结构产量及增速

数据来源:公开资料整理

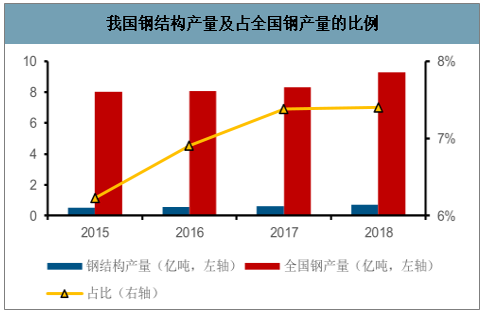

我国钢结构产量及占全国钢产量的比例

数据来源:公开资料整理

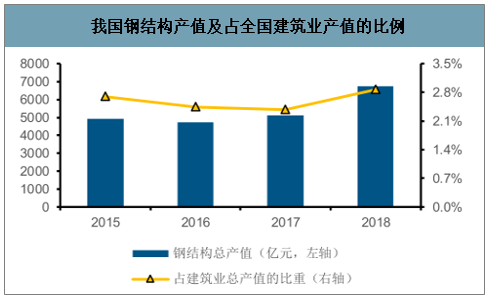

我国钢结构产值及占全国建筑业产值的比例

数据来源:公开资料整理

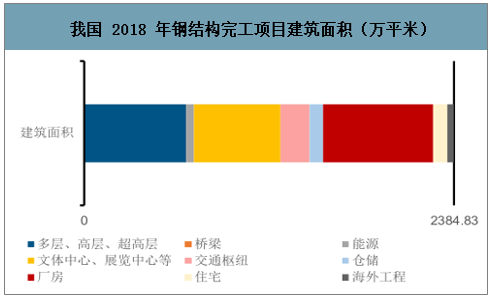

我国 2018 年钢结构完工项目建筑面积(万平米)

数据来源:公开资料整理

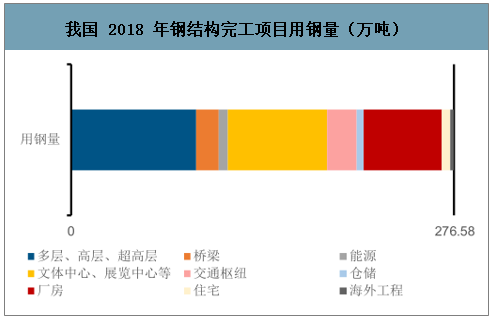

我国 2018 年钢结构完工项目用钢量(万吨)

数据来源:公开资料整理

日本住宅部品产业的工业化发展使得装配式住宅整合了内部装修和家具设备,提升了集成化程度。而这些本来作为装配式产业链上的配套产业在完成了工业化改造之后,具有了向非装配式住宅供货的能力。

三、中国装配式建筑情况

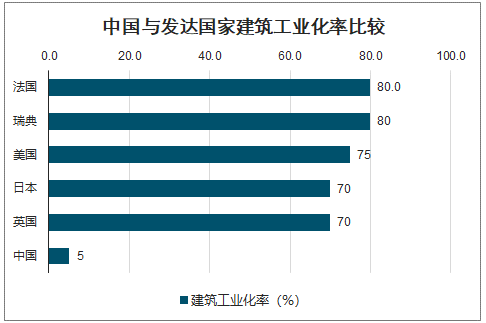

当前,日本、美国、瑞典等国的建筑工业化率在都在 70%-80%,而我国建筑工业化率仅有 5%。相比于发达国家,我国建筑业仍处在非常低的工业化水平。同时,我国的城镇化率不到 60%,相比美国和英国的 80%、日本的 90%尚有较大空间。中国的城镇化进程是发展的大趋势,建筑业仍将是最为受益的行业之一,而建筑工业化率也将随着建筑业的发展得到快速的提升。

中国与发达国家建筑工业化率比较

数据来源:公开资料整理

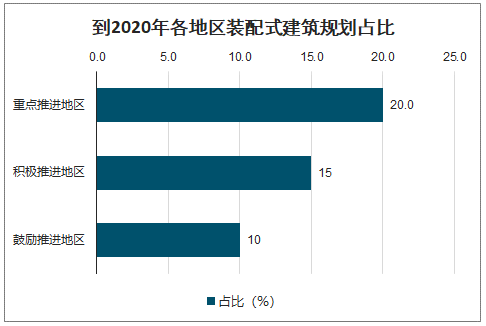

智研咨询发布的《2020-2026年中国装配式建筑行业市场行情监测及未来前景展望报告》数据显示:住建部出台《“十三五”装配式建筑行动方案》,明确到 2020 年,全国装配式建筑占新建建筑的比例达到 15%以上,其中重点推进地区达到 20%以上,积极推进地区达到 15%以上,鼓励推进地区达到 10%以上。

到2020年各地区装配式建筑规划占比

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国装配式建筑行业市场发展现状及竞争格局预测报告

《2025-2031年中国装配式建筑行业市场发展现状及竞争格局预测报告》共十四章,包含2025-2031年装配式建筑行业投资机会与风险,装配式建筑行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国装配式建筑行业产业链分析:行业发展前景广阔[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2022年中国装配式建筑政策分析:要求继续推广装配式建筑 [图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)