一、需求周期与趋势:数据持续改善,行业拐点或将来临

工业机器人是集机械、电子、控制、计算机、传感器、人工智能等多学科先进技术于一体的自动化装备,代表着未来智能装备的发展方向。我国是工业机器人应用第一大国,行业迅猛发展,产量持续增长。

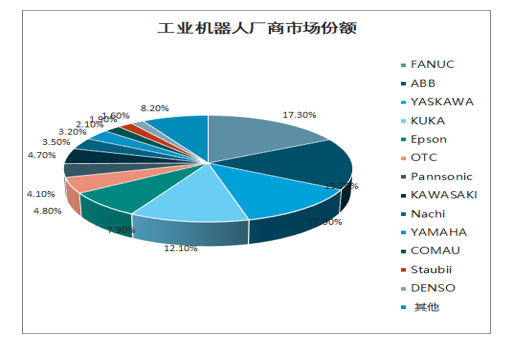

从企业来看,abb、发那科(fanuc)、库卡(kuka)和安川电机(YASKAWA)这四家企业仍是工业机器人的四大家族,成为全球主要的工业机器人供货商,占据全球约50%的市场份额,其中发那科(FANUC)的销售占比最高,占比达到百分之17.3。

工业机器人厂商市场份额

数据来源:公开资料整理

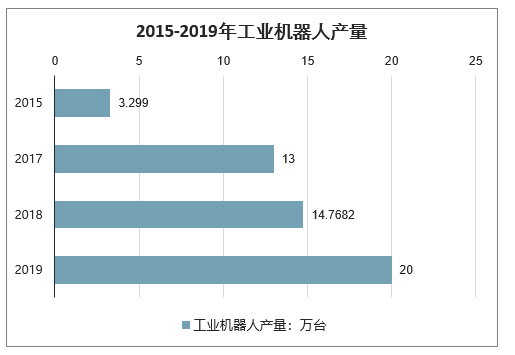

智研咨询发布的《2020-2026年中国工业机器人系统集成行业发展现状调查及投资价值咨询报告》显示:2015年中国工业机器人产量仅32996台。2017年突破13万台,提前三年实现了10万台产量的目标。2018年中国工业机器人产量为147682台,同比增长4.6%,预计2019年工业机器人产量将近20万台。

2015-2019年工业机器人产量

数据来源:公开资料整理

1、主要下游为汽车、3C,终端增速/资本开支是领先/同步指标

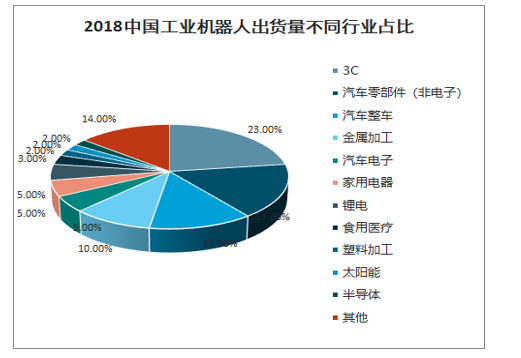

工业机器人主要下游为汽车、3C。2018年按下游应用划分,汽车占比35.3%,其中汽车整车13.2%,汽车零部件17.1%,汽车电子5%,3C电子占比约为23.3%(不含家电)。

2018中国工业机器人出货量不同行业占比

数据来源:公开资料整理

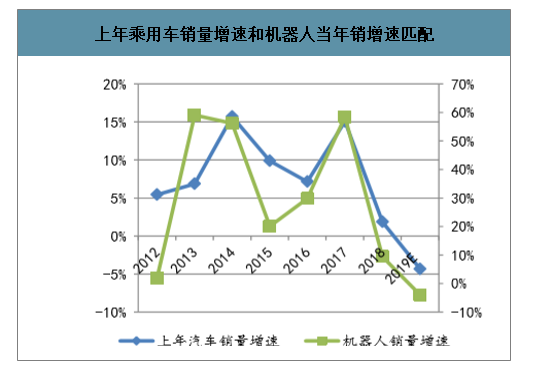

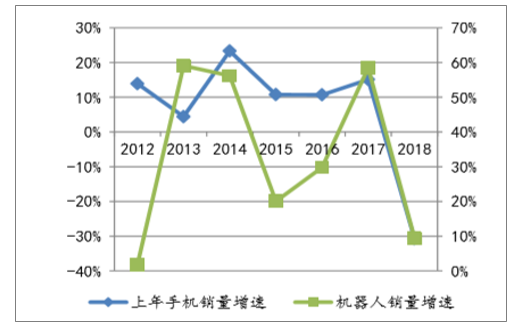

工业机器人上游是原材料、能源,下游是制造业各细分行业。工业机器人技术含量高、附加值极高,其产业发展受上游原材料价格波动小,受下游固定资产投资波动大。机器人需求的波动,通过终端产品景气度-下游行业资本开支-机器人需求的传导产生波动。汽车、手机等产品销售通过影响资本开支影响工业机器人市场需求。从经验数据看,汽车销量增速领先机器人销量增速1年,上年汽车销量增速和当年机器人销量增速很好的相关性;3C行业通常在3-5月份投资设备,6-8月份组织生产,9-11月份销售,领先机器人需求半年左右,一般是从下半年手机销量看第二年上半年机器人需求。

上年乘用车销量增速和机器人当年销增速匹配

数据来源:公开资料整理

上年手机销量增速和机器人当年增速大致匹配

数据来源:公开资料整理

建立产业数据跟踪该体系:包括上游中国交流伺服增速、中游(中国、日本)工业机器人、和机床产量、产值、订单指标、下游制造业(汽车、3C)产能利用率和固定资产投资增速、终端产品销量增速以及宏观总量PMI。领先指标包括中国交流伺服增速、日本工业机器人订单额增速、制造业(汽车、3C电子、机械加工)产能利用率、终端产品(汽车、新能源车、手机)销量增速。

机器人产业数据跟踪体系

环节大类核心指标

上游 | 核心零部件 | 中国交流伺服增速(领先) |

中游 | 中国 | 中国工业机器人产量增速(同步)中国金属成形机床产量增速(同步)中国金属切削机床产量增速(同步)中国金属加工机床进口增速(同步) |

日本 | 日本工业机器人对中出口增速(同步)日本工业机器人产值增速(同步)日本工业机器人订单额增速(领先) | |

下游 | 产能利用率 | 制造业(领先)汽车制造业(领先)3C电子制造业(领先)电气机械(领先) |

固定资产投资 | 制造业增速(同步)汽车制造业增速(同步)3C电子制造业增速(同步)电气机械增速(同步) | |

终端产销 | 汽车产销量增速(先行)新能源车产销量增速(先行) | 智能手机产销量增速(先行) |

宏观总量 | PMI | PMI(同步)PMI:生产(同步)PMI:新订单(同步) |

数据来源:公开资料整理

中短期,工业机器人产业数据出现改善迹象,行业拐点可能即将来临,但疫情的影响将推迟行业复苏进程。2018年下半年以来,机器人自动化进入下行周期。产业链上下游的数据以及一线产业调研发现,机器人自动化行业正持续发生系统性边际改善,显示行业拐点或将来临。疫情影响将在短期影响制造业复工和投资,延迟行业拐点的到来。

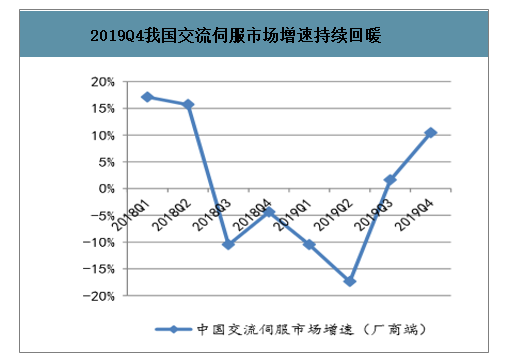

2、上游:交流伺服增速连续2季度回正到10.4%

交流伺服是下游各制造业的核心零部件。2019Q3-Q4华为系3C加工设备和半导体等下游行业需求开始回暖,预期2019Q4-2020Q1苹果系3C设备需求也将回暖,

2019Q4中国交流伺服市场同比增长10.4%,连续2个季度增速回正。

其中半导体、工业机器人、3C电子、动力电池需求增速大幅回暖。电子及半导体行业需求增长率28%、工业机器人行业需求增长率为18%、3C行业需求增长率为17.5%、动力电池行业需求增长率为14.6%。

2019Q4我国交流伺服市场增速持续回暖

数据来源:公开资料整理

2019Q4半导体/工业机器人/3C伺服增速大幅提高

数据来源:公开资料整理

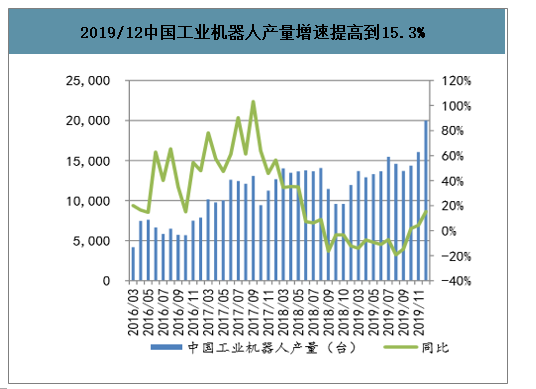

3、中游:2019年12月工业机器人产量连续3个月回正到15.3%

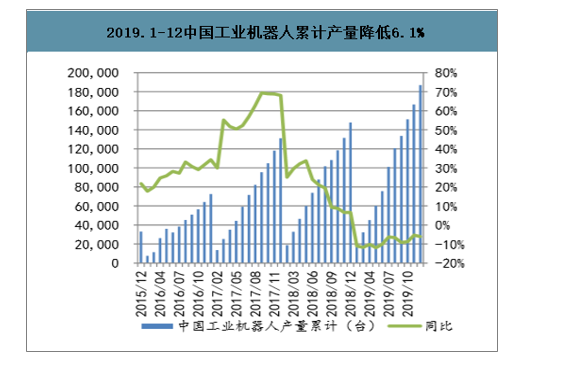

中国工业机器人产量增速连续3个月回正,2019年12月增速大幅提高到15.3%。2019年10月,中国工业机器人同比增长1.7%,2019年单月同比首次回正。2019年12月同比增长15.3%,持3个月增速为正且大幅提高。2019年全年累计产量186943,同比下滑-6.1%。

2019/12中国工业机器人产量增速提高到15.3%

数据来源:公开资料整理

2019.1-12中国工业机器人累计产量降低6.1%

数据来源:公开资料整理

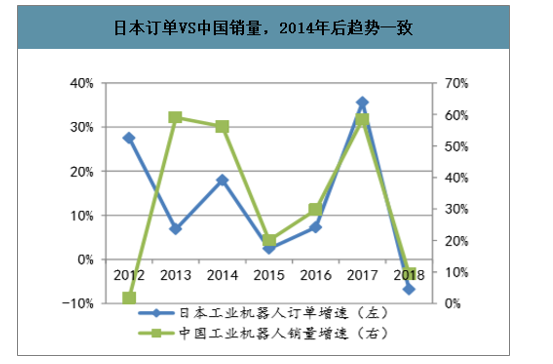

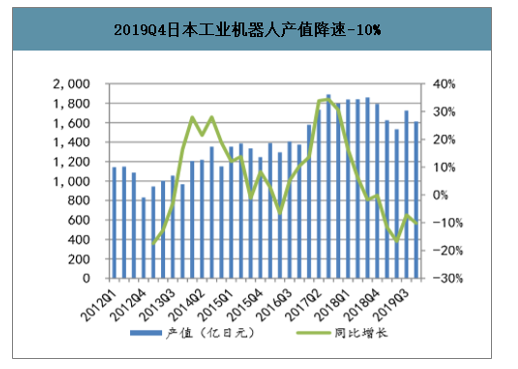

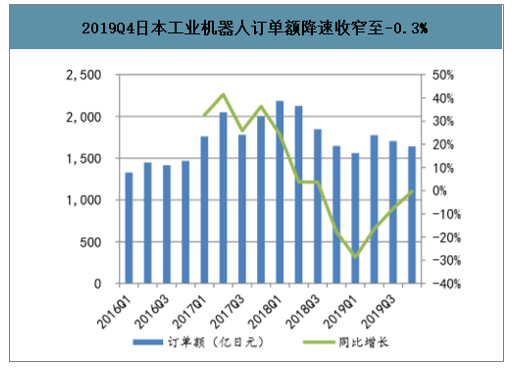

2019Q3-Q4日本工业机器人订单额回暖。日本工业机器人销量占比全球50%,中国是其最大市场。日本出口到中国工业机器人,从订单到交付大致需3-6个月,因此日本工业机器人订单数据是中国机器人市场1-2季度的领先指标。2019Q4日本工业机器人订单额降速收窄至-0.3%,产值降速-10%,略有放大。

2019Q3-Q4日本对中国工业机器人出口额降速呈收窄态势。2019Q4日本对亚洲(含中国)、中国、北美、欧洲工业机器人出口额增速分别为-1.93%、-11.63%、-25.80%、-37.23%(Q3同比为-4.04%、-2.18%、-16.43%、-34.99%)。2019Q3日本对中国工业机器人出口降速的大幅收窄20Pct,连续2个季度收窄,2019Q4出口降速略有放大,但仍远低于Q1-Q2的超25%下滑。

2019Q3-Q4日本工业机器人对中出口降速收窄

数据来源:公开资料整理

日本订单VS中国销量,2014年后趋势一致

数据来源:公开资料整理

2019Q4日本工业机器人产值降速-10%

数据来源:公开资料整理

2019Q4日本工业机器人订单额降速收窄至-0.3%

数据来源:公开资料整理

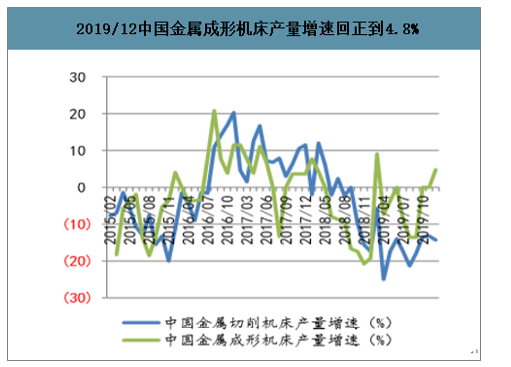

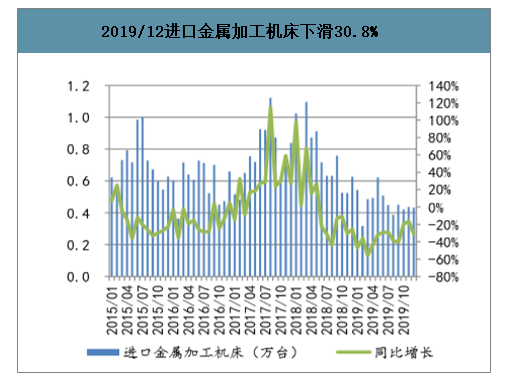

2019年12月中国金属成形机床产量同比回正,进口机床增速下滑。2019年12月,中国金属成形机床产量增速回正到4.8%(11月增速为0%),金属切削机床产量下滑14.3%(11月下滑13.2%)。另外,2019年12月中国进口金属加工机床下滑30.8%,降速有所放大。机床和机器人是自动化的配套设备,12月机床产量改善,反映3C等制造业的投资复苏预期。

2019/12中国金属成形机床产量增速回正到4.8%

数据来源:公开资料整理

2019/12进口金属加工机床下滑30.8%

数据来源:公开资料整理

4、下游:3C固定资产投资持续高增长,是最景气下游

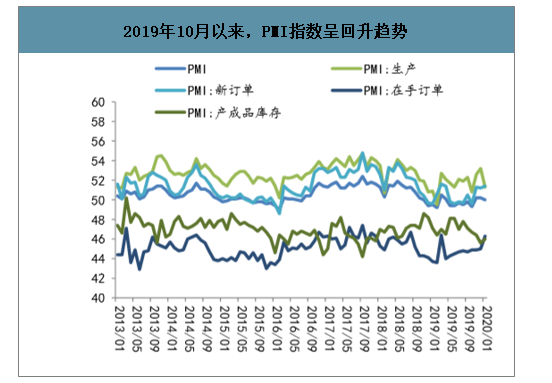

制造业整体环境呈改善趋势。2020年1月PMI、PMI生产、PMI新订单分别为50.0、51.3、51.4,整体制造业环境有所改善。

2019年10月以来,PMI指数呈回升趋势

数据来源:公开资料整理

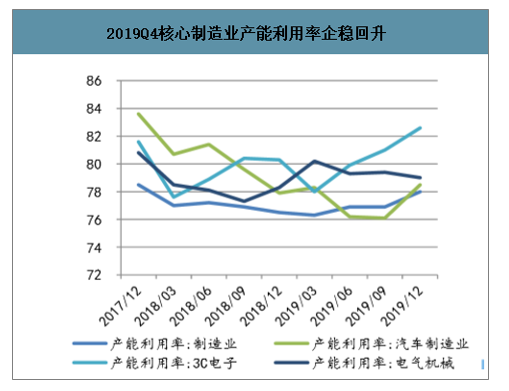

汽车、3C等主要下游产能利用率企稳回升。2019Q4,制造业、汽车制造业、3C电子制造业、电气机械制造业产能利用率分别为78%、78.5%、82.6%、79%,均出现企稳回升,3C电子制造业尤为突出,产能利用率连续3个季度回暖。

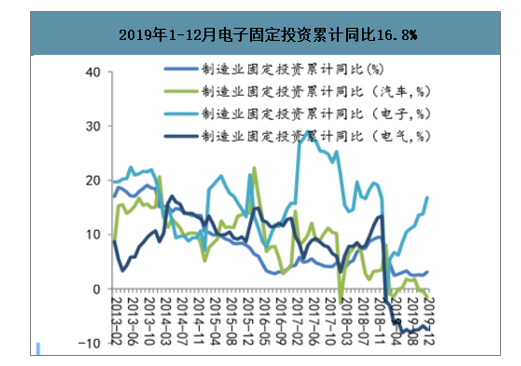

3C电子固定资产投资额持续高增速,2019年1-12月累计增长16.8%。2019年1-12月制造业固定资产投资额累计同比3.1%,增速稳中略升。其中汽车制造业固定资产投资额1-12月累计同比下滑1.5%;电子制造业固定资产投资额1-12月累计同比16.8%,2019年以来累计增速持续提高;电气机械制造业固定资产投资额1-12月累计同比下滑7.5%。

2019Q4核心制造业产能利用率企稳回升

数据来源:公开资料整理

2019年1-12月电子固定投资累计同比16.8%

数据来源:公开资料整理

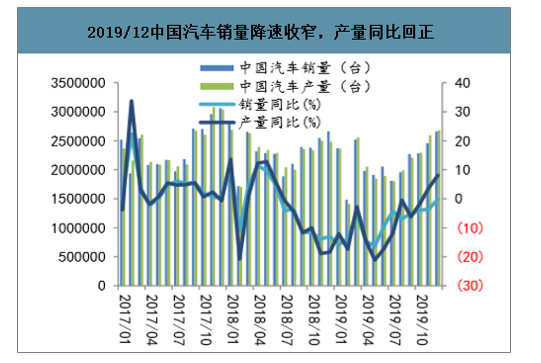

汽车产销:2019年12月汽车销量降速收窄,产量降速回正。2019年12月中国汽车销量265.8万(同比下滑0.12%),1-12月累计销量2576.9万(同比下滑8.2%)。12月产量268.3万(同比增长8.09%),1-12月累计产量2572.1万(同比下滑7.5%)。

2020年1月新能源车产销降速均放大。受疫情影响,新能源车2020年1月销量4.4万(同比下滑54%),1月产量4万(同比下滑55.9%),下滑较大。

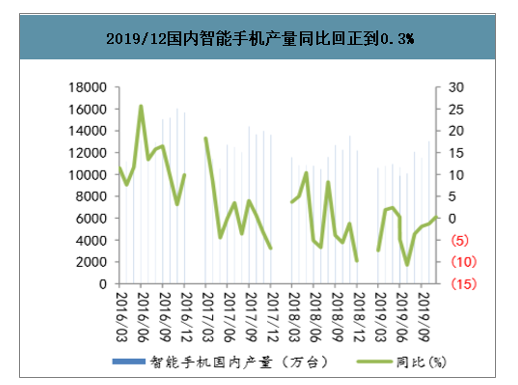

手机产销:2019年12月智能手机产量同比回正0.3%,销量下滑13.7%。2019年12月中国智能手机出货量2893万,同比下滑13.7%;1-12月累计出货量37200万,同比下滑4.7%。12月智能手机产量11855万,同比增长0.3%;1-12月累计产量122719万,同比下滑8.1%,降速放大。

2019/12中国汽车销量降速收窄,产量同比回正

数据来源:公开资料整理

2020/01中国新能源车产销继续大幅下滑

数据来源:公开资料整理

2019/12国内智能手机销量下滑13.7%

数据来源:公开资料整理

2019/12国内智能手机产量同比回正到0.3%

数据来源:公开资料整理

二、看好具备核心技术/集成优势的国产龙头

1、投资建议:看好市场份额不断提升的本体龙头、3C自动化龙头

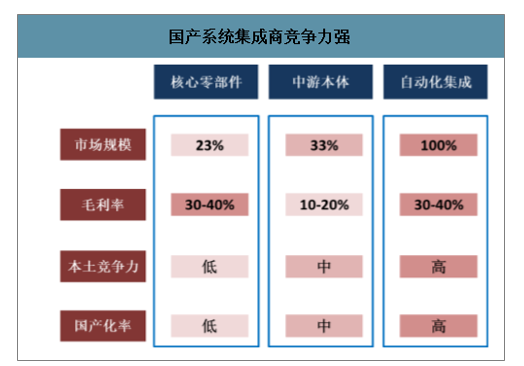

2020年市场复苏,最看好系统集成环节。1、市场规模大。2、毛利率高。系统集成毛利率30-40%,甚至更高。3、国际竞争力强。本土系统集成商占领大部分低端市场;领先中端市场;逐步渗透高端市场。4、财务数据显示系统集成商业绩表现最好,尤其是在汽车电子、3C领域。

国产系统集成商竞争力强

数据来源:公开资料整理

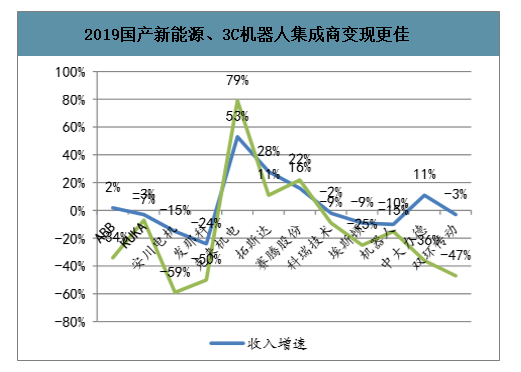

2019国产新能源、3C机器人集成商变现更佳

数据来源:公开资料整理

看好掌握运控核心技术的本体龙头、汽车和3C下游的集成龙头。推荐子行业排序:系统集成、本体、核心零部件。推荐掌握运控技术的本体龙头埃斯顿。受益标的:3C电子自动化快克股份、科瑞技术、拓斯达,汽车电子自动化克来机电,AGV龙头和半导体自动化机器人,石化自动化博实股份。

中国机器人产业链公司整体估值高于国外同行,部分公司估值水平接近外资公司

子行业 | 代码 | 公司 | 市值(亿元) | 股价 | 18EPS | 19EPS(E) | 20EPS(E) | 21EPS(E) | 18PE | 19PE | 20PE | 21PE | PB |

零部件 | 002747.SZ | *埃斯顿 | 100 | 11.91 | 0.12 | 0.12 | 0.16 | 0.19 | 99 | 99 | 74 | 63 | 6.29 |

688003.SH | 天准科技 | 59 | 30.45 | 0.66 | 0.5 | 1.19 | 1.77 | 46 | 61 | 26 | 17 | 3.6 | |

002896.SZ | 中大力德 | 20 | 24.43 | 0.91 | 0.67 | 1.16 | 1.59 | 27 | 36 | 21 | 15 | 3.09 | |

本体 | 002747.SZ | 埃斯顿 | 100 | 11.91 | 0.12 | 0.12 | 0.18 | 0.25 | 99 | 99 | 65 | 48 | 6.29 |

300024.SZ | 机器人 | 252 | 16.13 | 0.29 | 0.22 | 0.4 | 0.51 | 56 | 73 | 41 | 32 | 3.86 | |

系统集成 | 603960.SH | 克来机电 | 58 | 32.72 | 0.48 | 0.63 | 0.89 | 1.18 | 68 | 52 | 37 | 28 | 10.54 |

603203.SH | 快克股份 | 45 | 28.28 | 1.01 | 1.1 | 1.35 | 1.61 | 28 | 26 | 21 | 18 | 4.78 | |

002957.SZ | 科瑞技术 | 122 | 29.7 | 0.8 | 0.66 | 0.93 | 1.16 | 37 | 45 | 32 | 26 | 5.24 | |

300607.SZ | 拓斯达 | 87 | 59.09 | 1.32 | 1.32 | 1.93 | 2.5 | 45 | 45 | 31 | 24 | 5.19 | |

688022.SH | 瀚川智能 | 55 | 50.89 | 0.87 | 0.8 | 1.24 | 1.76 | 58 | 64 | 41 | 29 | 6.28 | |

002698.SZ | *博实股份 | 102 | 10 | 0.27 | 0.31 | 0.4 | 0.49 | 37 | 32 | 25 | 20 | 4.48 | |

本体(海外巨头) | 6954.T | 发那科 | 2681 | 20655 | 795.34 | 475.05 | 612.17 | 695.01 | 26 | 43 | 34 | 30 | 2.52 |

6506.T | 安川电机 | 660 | 3890 | 155.86 | 114.03 | 147.12 | 169.81 | 27 | 37 | 28 | 25 | 3.6 | |

ABBN.SW | ABB | 516 | 24.32 | 1.33 | 0.99 | 1.25 | 1.39 | 17 | 19 | 15 | 13 | 2.94 | |

自动化(海外巨头) | 6645.T | 欧姆龙 | 883 | 6730 | 260.78 | 267.61 | 256.61 | 289.9 | 25 | 24 | 25 | 23 | 1.93 |

6861.T | 基恩士 | 5937 | 38370 | 1864.91 | 1850 | 2090 | 2390 | 21 | 21 | 19 | 16 | 4.12 | |

SIE.F | 西门子 | - | 87.54 | 6.86 | 6.79 | 7.52 | 8.57 | 13 | 13 | 12 | 10 | 1.52 |

数据来源:公开资料整理

2、估值:对比外资巨头估值变化,机器人板块估值在合理区间

2017年以来机器人板块估值下调近50%,当前机器人板块估值PE(TTM)48X,其中零部件、本体、系统集成环节PE(TTM)分别为58X、65X、48X。

机器人板块估值变化

数据来源:公开资料整理

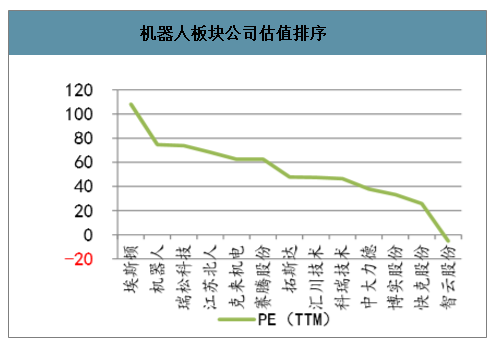

机器人板块公司估值排序

数据来源:公开资料整理

不同商业模式特征,对应估值高低不同。机器人企业商业模式核心特征包括业务切入方式、技术来源、市场空间、成长驱动力、行业地位、研发投入、议价能力等,匹配企业实际情况调整估值。

三、工业机器人行业发展前景

资本市场投资降温,因行业及宏观大环境影响,2018年国产工业机器人企业融资不易。相较于2017年,2018年工业机器人投融资规模有所减小,主要系大额的兼并购案例较少,资本市场逐渐趋于理性,倾向于寻找细分领域的隐形冠军。在此背景下,机器人产业园投融资有所回落。但受政策扶持,利好机器人产业园金融补助措施频发,为机器人产业园的发展带来动力。

市场发展空间巨大,近年来,工业机器人应用领域已经率先从汽车、电子、视频包装等传统领域,逐渐向新能源、环保设备、高端装备、仓储物流等新兴领域加快转变;同时各地的机器人企业解决方案,也在从跟传统汽车及3C制造向新场景和新行业延伸,加速“机器换人”进程,2019年这一趋势将迎来放大。工业机器人市场前景广阔,机器人产业园迎来发展机遇,未来规模将持续扩大、数量上升。

产业结构不断变化,随着工业4.0观念普及和人工智能领域快速发展,机器人正在渗透越来越多应用领域。目前,机器人市场中以工业机器人为主,随着智能+的进一步推广,特种机器人将得到更广泛的普及,家庭用机器人、医用机器人、警用机器人等的市场占比逐步升高。未来,机器人产业园在产业占比上也将有变化,服务型机器人比例将不断增高,但相当一段时间内仍将以工业机器人为主。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国工业机器人伺服器行业市场竞争格局及投资趋势研判报告

《2025-2031年中国工业机器人伺服器行业市场竞争格局及投资趋势研判报告》共十二章,包含2020-2024年工业机器人伺服器行业各区域市场概况,工业机器人伺服器行业主要优势企业分析,2025-2031年中国工业机器人伺服器行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![专精特新专栏:某工业机器人企业顺利通过2022年第四批国家级专精特新“小巨人”企业认定[图]](http://img.chyxx.com/general_thumb/news/37.png?x-oss-process=style/w320)

![研判2025!中国工业机器人行业产业链、产业现状、竞争格局及未来趋势分析:我国已成为全球最大工业机器人生产市场,产业规模加速扩容[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)