一、益生菌补充剂行业发展现状

益生菌是对健康有益的活微生物。益生菌是“经适量服用后,有益于其宿主健康的活的微生物”。对人或动物体内进行稳态调节,具有抑制有害菌增殖、促进营养物质吸收、代谢合成营养物质等功效。从产品形态看,包含功能性食品(酸奶、乳酸菌饮料)、保健食品及药品(益生菌补充剂如粉剂、胶囊等)、益生菌原料(发酵果汁、酸奶的原料)。

益生菌产品及功能特性

产品 | 功能特性 |

嗜酸乳杆菌 | 抑制小肠细菌增生;增强乳糖吸收;平衡肠道菌群 |

罗伊氏乳杆菌 | 抗过敏;缓解小儿便秘和腹泻;抑制病菌 |

鼠李糖乳杆菌 | 增强免疫力;平衡和改善胃肠道;防腹泻 |

植物乳杆菌 | 降低血清胆固醇含量;抑制病原菌;缓解肠易激综合征 |

保加利亚乳杆菌 | 抑制病原菌;缓解乳糖不耐症 |

瑞士乳杆菌 | 降低血压;促进钙铁吸收;抗氧化 |

副干酪乳杆菌 | 免疫调节;抗过敏 |

干酪乳杆菌 | 提高免疫力;抗过敏;预防小肠损伤 |

嗜热链球菌 | 抑制病原菌;增强免疫力;缓解乳糖不耐症 |

乳双歧杆菌 | 改善肠道健康;预防腹泻和便秘;增强机体免疫力 |

两歧双歧杆菌 | 辅助治疗肠炎;预防癌症和抑制肿瘤生长;改善肠道健康 |

长双歧杆菌 | 缓解中老年人便秘;抗感染;抗衰老 |

短双歧杆菌 | 改善肠健康;抗过敏;缓解炎症 |

青春双歧杆菌 | 缓解便秘及腹泻;抗衰老;缓解肠易激综合征 |

婴儿双歧杆菌 | 缓解儿童腹泻;平衡消化系统;缓解炎症 |

肠膜明串珠菌 | 抗氧化;抑制病原菌 |

唾液乳杆菌 | 调整过敏体质;提高免疫力;改善口部健康 |

卷曲乳杆菌 | 抑制致病菌;改善女性生殖健康 |

数据来源:公开资料整理

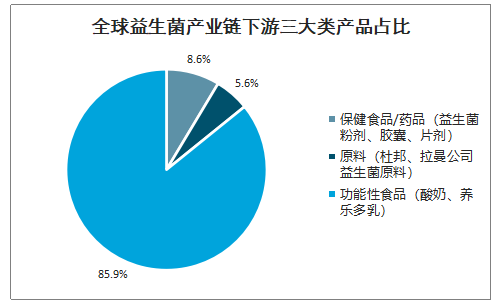

全球益生菌产业链下游三大类产品占比

数据来源:公开资料整理

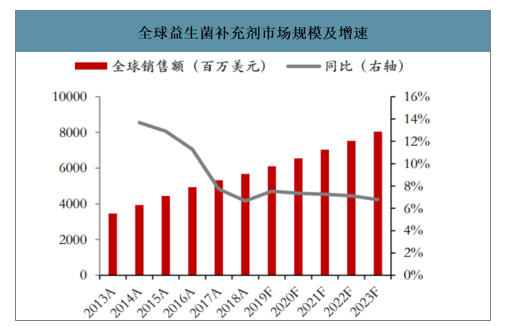

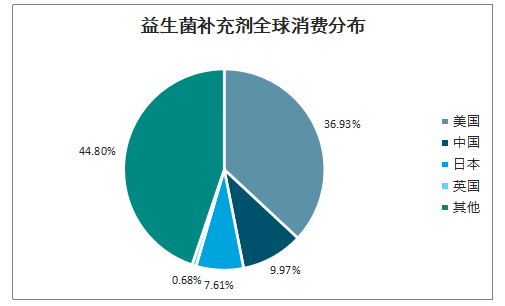

全球益生菌补充剂行业稳步增长,美国市场消费占比最大,中国市场潜力最强。2019年全球益生菌补充剂收入61亿美元(425亿元),同比+7.5%,5年复合收入增速在9.2%,进入稳步增长期。从国家分布看,美国是益生菌补充剂最大消费市场占比36.93%。其次是中国9.97%、日本7.61%、英国0.68%。

全球益生菌补充剂市场规模及增速

数据来源:公开资料整理

益生菌补充剂全球消费分布

数据来源:公开资料整理

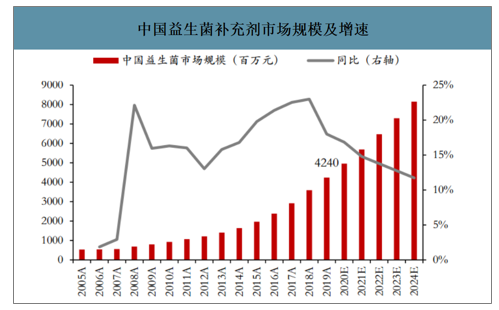

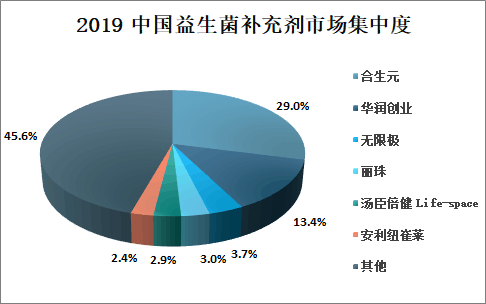

中国益生菌市场处于高速增长期,品牌及产品功效性强的龙头优势明显。智研咨询发布的《2020-2026年中国益生菌产业运营现状及投资盈利预测报告》数据显示:2019年中国益生菌补充剂市场收入42.4亿元,同比+18%,5年复合收入增速21%。从企业占有率来看,益生菌行业市场集中度较高,龙头优势明显;2019年合生元市场占有率达29.0%,居全国首位;其次为华润创业,市场占有率为13.4%;无限极市场及丽珠占有率分别为3.7%、3.0%。

中国益生菌补充剂市场规模及增速

数据来源:公开资料整理

2019年中国益生菌补充剂市场集中度

数据来源:公开资料整理

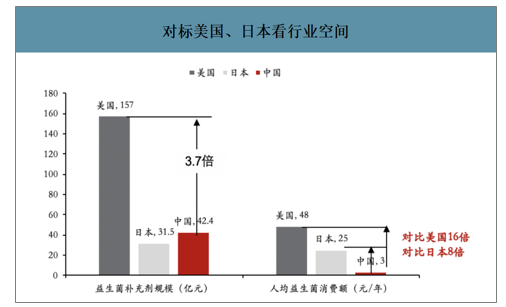

对比美国和日本,中国益生菌补充剂市场有8-16倍成长空间,预计会继续维持高增长。对标美国(157亿元市场规模,人均48元/年,CAGR10为16%)、日本(31.5亿元市场规模,人均25元/年),国内益生菌市场有8-16倍的潜力空间,目前处于快速发展期,行业规模不断扩容。

对标美国、日本看行业空间

数据来源:公开资料整理

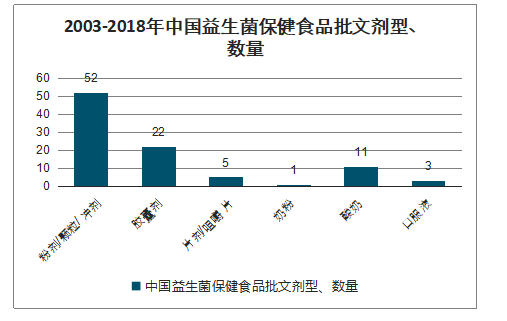

药店渠道保健食品销售有保健食品(俗称“蓝帽子”)批文的限制。零售药店尤其是医保定点药店的保健食品货架,非蓝帽子产品不得陈列。没有保健食品批文的益生菌定义为普通食品/功效性食品,原则上不得在药店销售,小部分有食品经营资质的药店除外。因此无批文的益生菌在零售药店系统铺货率低,销售和功效宣传均受到限制。益生菌批文的审批时间周期长加之审批难度大,造就批文的稀缺性。2018年中国益生菌蓝帽子批文仅94个,其中粉剂为主约52个。

2003-2018年中国益生菌保健食品批文剂型、数量

数据来源:公开资料整理

二、主要企业营收情况

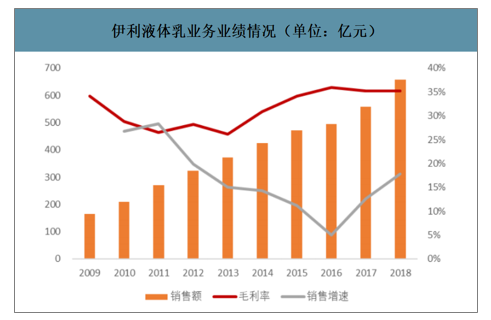

1.伊利股份

作为我国乳制品龙头企业,伊利股份2018年实现营收795.53亿元,归母净利润64.4亿元,截至2019年5月17日市值高达1853.99亿元,在荷兰银行发布的2018年度“全球乳业20强”榜单中蝉联亚洲第一。伊利一直在益生菌行业加速创新,于近期宣布第一株自主研发的专属益生菌菌种BL-99诞生,并推出益生菌酸奶“益消BL-99”,布局功能性酸奶领域。

伊利液体乳业务业绩情况(单位:亿元)

数据来源:公开资料整理

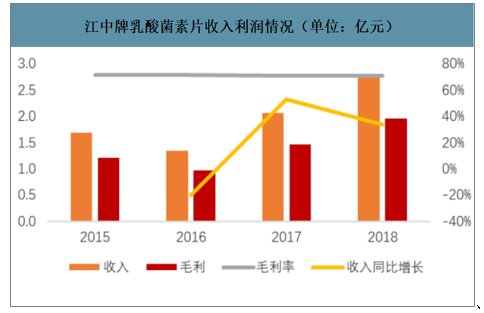

2.江中药业

江中药业是集非处方药、保健品的生产、研发与销售于一体的大型制药企业。江中集团多年致力于胃肠道消化产品研究,早在1994年就推出中国首个销量过10亿的OTC单品—江中牌健胃消食片,2014年进一步研制推出江中牌乳酸菌素片。2016年与南昌大学等合作完成“果蔬益生菌发酵关键技术与产业化应用”项目并荣获国家科技进步二等奖。公司2018年实现营收17.55亿元,归母净利润4.70亿元。核心单品包括江中牌健胃消食片、乳酸菌素片、初元、参灵草等。其中,健胃消食片和乳酸菌素片两个产品主要治疗消化系统不适,属消化系统产品。

江中牌乳酸菌素片收入利润情况(单位:亿元)

数据来源:公开资料整理

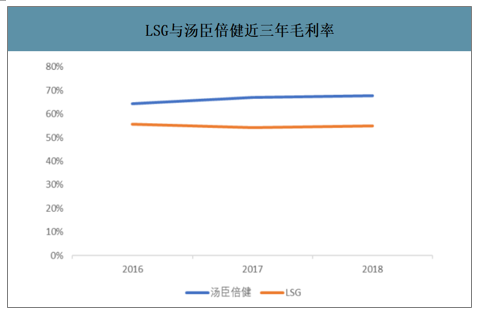

3.汤臣倍健

汤臣倍健作为中国膳食补充剂行业的领导企业之一,产品涵盖蛋白质、维生素、天然动植物提取物及其他功能性膳食补充食品。2018年,公司实现营收43.51亿元,归母净利润10.02亿元。截至2018年底,公司原料产地已遍及23个国家,共拥有144项保健食品批准证书及88款保健食品备案凭证。公司猴头菇乳酸菌固体饮料选用法国罗伊氏乳杆菌专利配方,配合中国传统药食猴头菇协同养护。

LSG与汤臣倍健近三年毛利率

数据来源:公开资料整理

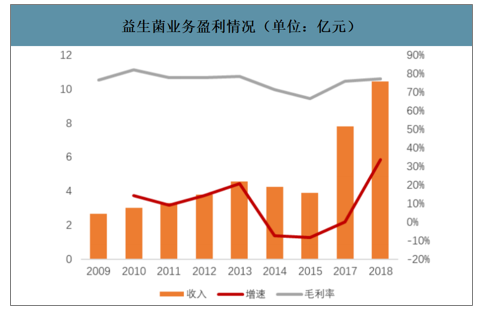

4.健合控股

健合(H&H)国际控股有限公司(原名:合生元国际控股有限公司)是一家主要从事高端婴幼儿营养品制造及销售的投资控股公司,运营包括益生菌分部在内的五个业务分部。公司早在2007年就主打“益生菌”业务,2015年公司通过收购控股了澳大利亚VHMS公司Swisse,将业务拓展到成人营养护理,目前公司的业务分为婴幼儿营养护理(BNC)和成人营养护理(ANC)两大类,其中成人营养及护理用品的销售占比逐渐扩大,公司正实现婴幼儿成人双轨运行发展。公司2018年实现营收101.41亿,归母净利润8.44亿。

合生元是全球婴童益生菌营养领先品牌,旗下明星单品为合生元益生菌冲剂(儿童型),每袋添加不少于100亿CFU的活性益生菌,包括瑞士乳杆菌、两歧双歧杆菌、婴儿双歧杆菌,这三种菌种获得多国临床和权威认证,合生元选用耐胃酸,耐胆汁,粘附力强的高品质菌株,益生菌+益生元组合更有利于益生菌的存活与繁殖。2018年公司集团益生菌补充品的收入10.45亿元,与2017的7.82亿相比大幅增长33.6%。

益生菌业务盈利情况(单位:亿元)

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国益生菌产业运营现状及投资盈利预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2021-2027年中国益生菌补充剂行业市场供需规模及发展趋势研究报告

《2021-2027年中国益生菌补充剂行业市场供需规模及发展趋势研究报告》共十四章,包含2021-2027年益生菌补充剂行业投资机会与风险,益生菌补充剂行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国消弧线圈成套装置行业产业链、发展现状、竞争格局及发展趋势分析:智能电网建设持续推进,市场需求稳步增长[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!中国二氟二苯甲酮行业产业链、发展现状、竞争格局及发展趋势分析:产能高度集中[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2025年中国汽车数字化营销行业发展现状分析及未来发展趋势研判:“营销运营化”是汽车行业在新形势下营销突围方向,未来将更加智能化、个性化和多元化[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2025!中国网络视频版权保护行业发展历程、市场规模及重点企业分析:技术革新与政策护航双轮驱动,5G与元宇宙拓展未来新空间[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2025!中国特种印刷行业相关政策、产业链、市场规模、重点企业及未来前景分析:特种印刷市场持续扩张,绿色转型趋势显著[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)