在健康消费意识升级、税收政策引导、糖类价格持续走高的叠加作用下,甜味剂对糖类的替代将加速。2018年全球非蔗糖类增甜产品的市场规模约为90亿美元,其中人工合成甜味剂的市场规模约为36亿美元,占比为41%,未来人工甜味剂的使用比例还将进一步提升。而作为具有可靠安全性和较高性价比的新型甜味剂,安赛蜜和三氯蔗糖将进一步加速甜味剂内部的代际更迭。

一、人工甜味剂行业发展背景

对甜味的渴望是人类与生俱来的需求,但现代人类饮食结构中糖分摄入量过大,导致糖尿病患者人数快速增长。

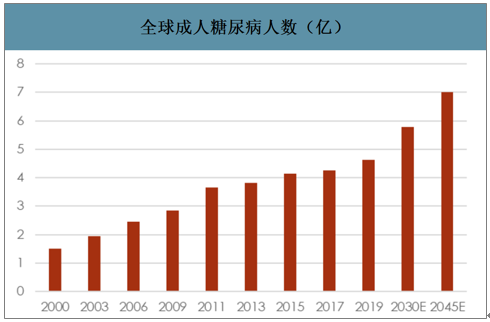

2019年全球成人糖尿病人数已达4.63亿,且预计这一数量在未来仍有大幅增加,到2045年将达到7亿人。其中东南亚地区特别是中国或成为重灾区,中国糖尿病的患病人数已高居全球首位。

防控日益增加的糖尿病和肥胖症患者最好的办法就是控糖。海外部分国家已经开始征收“糖税”。我国2017年国务院办公厅也印发《国民营养计划(2017-2030年)》,提出“三减三健”,将“减糖”作为一个专项行动目标之一。随着人们健康饮食观念的增强,低热少糖消费逐渐引领新风尚,消费者对低热、无热的各类代糖产品认可度在不断提高。

全球成人糖尿病人数(亿)

数据来源:公开资料整理

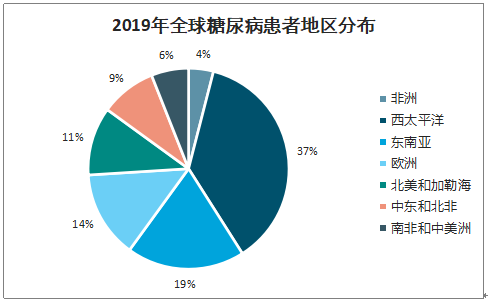

2019年全球糖尿病患者地区分布

数据来源:公开资料整理

各国糖税政策

数据来源:公开资料整理

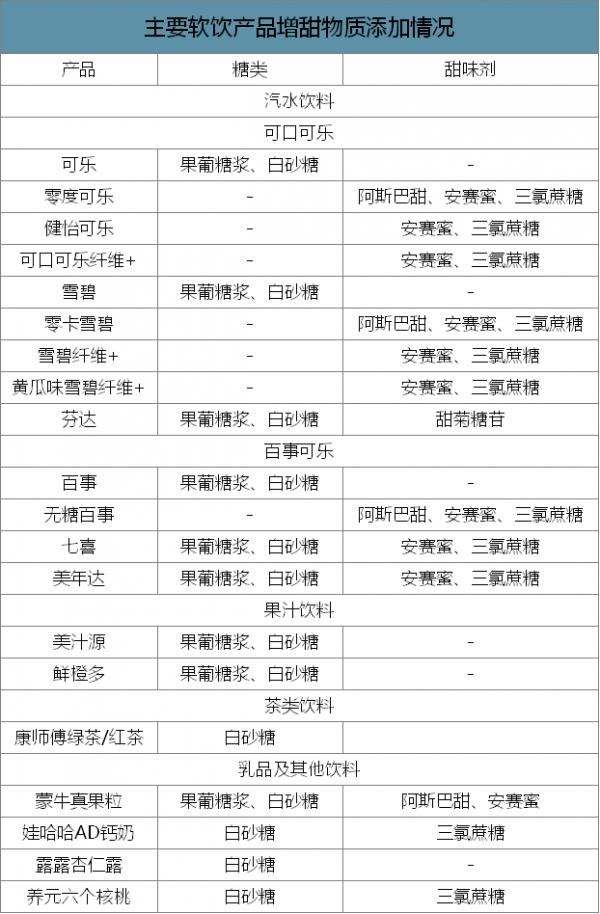

一方面,个人消费者减少摄入高能量蔗糖的意识在增强,另一方面由于“糖税”的推行,不少食品饮料企业陆续推出无糖、少糖产品,并大力投入广告,宣传“少糖”生活的好处,进一步升级了消费者健康摄糖的消费意识。雀巢、达能、光明、玛氏、麦当劳、可口可乐、联合利华、百事等企业纷纷上市低糖系列产品。

主要软饮产品增甜物质添加情况

数据来源:公开资料整理

人工合成甜味剂是合适的代糖产品:1)甜度高、热量低,既能满足消费者对甜蜜的需求,又不会引发糖尿病和肥胖症等疾病,还可以延缓衰老;2)合成甜味剂可提供更高的甜价比,以及与糖类相似的口感;3)生产受气候影响较小。相比蔗糖等需要从植物中提取的糖类,合成甜味剂的生产连续、不分季节、受环境影响小,这也为食品厂商提供了稳定来源;4)不受“糖税”等政策影响。

增甜物质甜价比

数据来源:公开资料整理

二、人工甜味剂行业产能分布及价格趋势

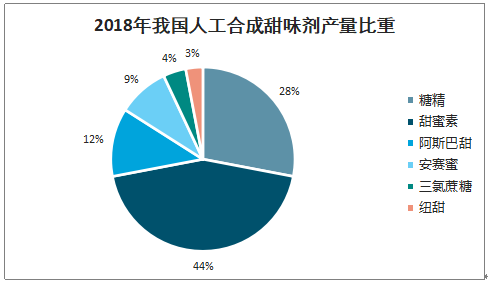

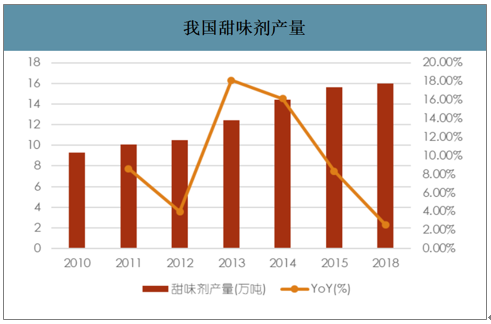

智研咨询发布的《2020-2026年中国高甜度人工甜味剂行业市市场需求分析及投资风险评估报告》数据显示:2018年全球非蔗糖类增甜产品的市场规模约为90亿美元,其中人工合成甜味剂的市场规模约为36亿美元,占比为41%。2018年我国人工合成甜味剂产量合计约16.0万吨,其中糖精产量4.5万吨,甜蜜素7.0万吨,阿斯巴甜2.0万吨,安赛蜜1.4万吨,三氯蔗糖0.7万吨,纽甜0.4万吨;产值合计约为14亿美元,占全球市场总量约40%,成为全球最大的人工合成甜味剂生产国。甜味剂下游需求约47%来自于饮料加工,约12%来自于烘焙食品制造。随着全球食品工业稳定增长,甜味剂未来市场需求有了保障基础。作为全球人工合成甜味剂生产国,我国未来甜味剂市场前景广阔。

2018年全球非蔗糖增甜产品销售比重

数据来源:公开资料整理

2018年我国人工合成甜味剂产量比重

数据来源:公开资料整理

我国甜味剂产量

数据来源:公开资料整理

人工合成甜味剂已有六代,依次为糖精、甜蜜素、阿斯巴甜、安赛蜜、三氯蔗糖、纽甜。糖精作为第一代甜味剂,其安全性目前广受质疑,由于其具有致癌风险,已被许多西方国家禁用。我国对糖精实行了定点生产、限产限销、总量控制;第二代甜味剂甜蜜素,由于含有致癌物质环己胺和二戊己胺,已被英美等40多个国家禁用。我国也对甜蜜素在食品中加入量做了严格限定。阿斯巴甜作为第三代甜味剂,安全性有一定的提升,但也曾经被FDA拒绝批准,且其热、碱稳定性差,不适用于苯丙酮尿症患者。第六代纽甜尚处于导入期,市场份额占比较小。

应用最成熟的合成甜味剂是第四代安赛蜜和第五代三氯蔗糖。安赛蜜在人体不参与代谢,不提供热量,被公认为性价比高、安全性高的甜味剂,目前已被100多个国家和地区批准使用。而三氯蔗糖,作为唯一以蔗糖为原料的甜味剂新贵,其甜味特征曲线与蔗糖重合度好,具有安全性高、热值低、甜度高、适用范围广等优势,被称之为新一代最佳甜味剂。目前,主流软饮企业多采用安赛蜜和三氯蔗糖混配方案调节产品甜度。

历代甜味剂对比

数据来源:公开资料整理

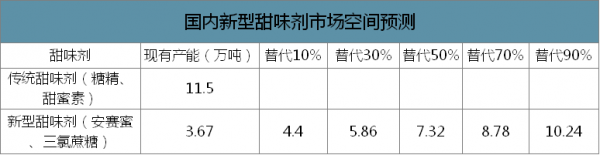

安赛蜜和三氯蔗糖作为新型甜味剂,其替代传统甜味剂,新型甜味剂的国内市场空间有望增加60%,需要新增2.2万吨产能;假设50%替代情况下,新型甜味剂市场空间将增加99%,需增加3.7万吨产能;如果我国考虑传统甜味剂致癌和引发多种疾病风险,禁止使用,则新型甜味剂替代有望全面替代,将创造约7.3万吨需求缺口。

国内新型甜味剂市场空间预测

数据来源:公开资料整理

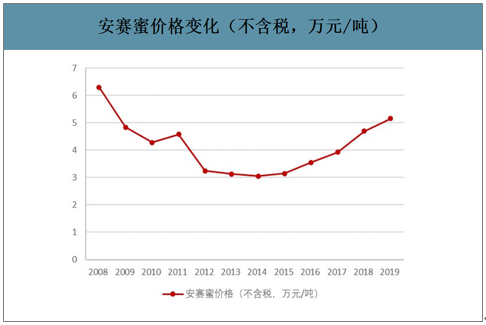

近十年,由于专利到期和产能结构调整,安赛蜜产品价格波动较大。2005年,德国Nutrinova安赛蜜专利到期,国内企业开始纷纷进入安赛蜜生产领域,产能快速增加,导致产品价格快速下滑,从2008年的6.3万元/吨降至2013年3万元/吨左右。随着价格下跌,中小企业由于生产成本高、产品单一、原料供给波动等原因纷纷出现亏损,并逐步退出行业竞争。目前,全球具备规模化生产能力的企业仅有金禾实业、德国Nutrinova、北京维多、江西北洋等四家企业。

安赛蜜价格变化(不含税,万元/吨)

数据来源:公开资料整理

全球安赛蜜产能分布

数据来源:公开资料整理

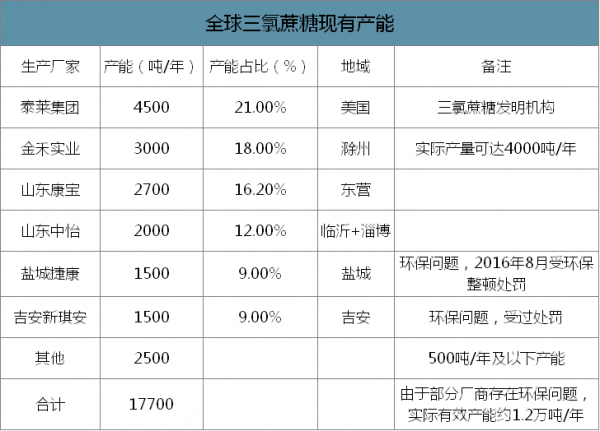

2019年,国内三氯蔗糖价格约20.5万元,在此价格范围内,除面向差异化客户的泰莱集团,以及有成本优势的金禾实业和山东康宝少数企业盈利外,其他企业均处于平衡或亏损状态,产品价格向下空间较小。2020年全球无新增产能,保守估计三氯蔗糖需求量约新增500吨,这部分新增需求主要靠金禾3000吨/年产能开工率提升补充。预计2021年金禾现有产能也无法满足市场新增需求,三氯蔗糖价格有望反弹。2022年低,新和成拟投产2000吨/年新增产能,届时或缓解需求紧张局面,价格调整。全球三氯蔗糖含税成本超20万元/吨,对价格有较好支撑。长期看,当前市场参与者相对较多,随着成本高于市场价格的产能逐渐退出,三氯蔗糖的竞争结构有望复制安赛蜜行业高集中度。

三氯蔗糖价格(不含税,万元/吨)

数据来源:公开资料整理

全球三氯蔗糖现有产能

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国人工甜味剂行业市场竞争态势及前景战略研判报告

《2025-2031年中国人工甜味剂行业市场竞争态势及前景战略研判报告》共八章,包含中国人工甜味剂产业链全景梳理及布局状况分析,中国人工甜味剂行业重点企业对比及布局案例研究,中国人工甜味剂行业市场及战略布局策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询